Theo Chứng khoán BSC, một chu kỳ mới đang hình thành nhưng mang tính chọn lọc ở nhóm bất động sản; chỉ doanh nghiệp có tài chính vững, pháp lý rõ và quỹ đất sạch mới thực sự hưởng lợi.

Nhiều ông lớn tồn kho chiếm trên 60% tài sản

Theo số liệu tổng hợp, đến cuối quý III/2025, hàng tồn kho của nhóm bất động sản niêm yết tiếp tục tăng mạnh, tiến sát mốc 500.000 tỷ đồng. Mức tăng chủ yếu đến từ Vinhomes với dự án Vinhomes Green Paradise Cần Giờ, đẩy tồn kho của doanh nghiệp lên gần 126.000 tỷ đồng, chỉ đứng sau Novaland (hơn 152.000 tỷ đồng).

Hàng tồn kho được xem là “con dao hai lưỡi”. Khi thị trường thuận lợi, tồn kho lớn đồng nghĩa quỹ đất dồi dào, tạo dư địa ghi nhận doanh thu. Ngược lại, khi thị trường chậm, tồn kho phình to gây rủi ro thanh khoản, làm chậm vòng quay tiền và gia tăng chi phí lãi vay, đặc biệt với nhóm dùng đòn bẩy cao.

Bối cảnh lãi suất thấp đang giúp áp lực tồn kho phần nào giảm bớt, nhưng tỷ lệ tồn kho/tổng tài sản vẫn ở mức cao tại nhiều doanh nghiệp: Khang Điền gần 70%, Novaland 64%, Nam Long 63%, Phát Đạt 62%.

Xét về kết quả kinh doanh 9 tháng, nhóm doanh nghiệp lớn trên ghi nhận bức tranh lợi nhuận rất khác nhau:

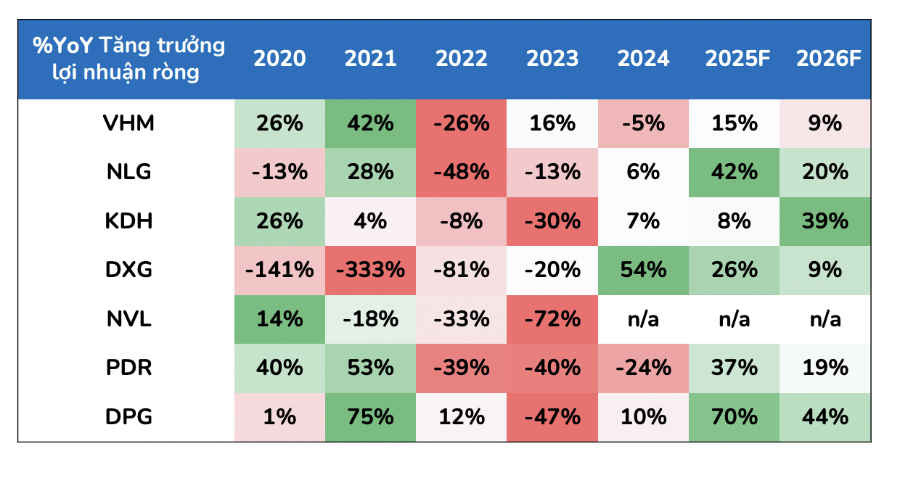

- Khang Điền (KDH) đạt doanh thu 2.857 tỷ đồng (+132%) và lợi nhuận sau thuế 841 tỷ đồng (+100%). Doanh nghiệp tự tin hoàn thành kế hoạch năm và kỳ vọng 2026 tăng trưởng lợi nhuận gấp đôi nhờ dự án Gladia 11,8ha.

- Novaland (NVL) đạt 5.398 tỷ đồng doanh thu; chi phí tài chính lên tới 3.217 tỷ đồng, chủ yếu do lãi hợp tác đầu tư và đánh giá chênh lệch tỷ giá khiến lỗ sau thuế thêm 1.820 tỷ đồng, cải thiện so với cùng kỳ. Dòng tiền kinh doanh âm hơn 9.000 tỷ đồng, doanh nghiệp phải thu hồi vốn từ các đơn vị khác và tăng vay nợ. Dù vậy, tại sự kiện giữa tháng 11 ở Đồng Nai, lãnh đạo Tập đoàn cho biết đã hoàn tất giai đoạn 1 tái cấu trúc và bàn giao gần 6.000 sản phẩm tại các dự án trọng điểm.

- Nam Long (NLG) ghi nhận doanh thu thuần 3.941 tỷ đồng (+376%) và lợi nhuận sau thuế 354 tỷ đồng (gần x24 lần). Doanh số bán hàng đạt 5.004 tỷ đồng, chủ yếu từ Southgate và Cần Thơ. Biên lợi nhuận gộp quý III đạt 44,1%, cải thiện mạnh nhờ tái cơ cấu sản phẩm và kiểm soát chi phí.

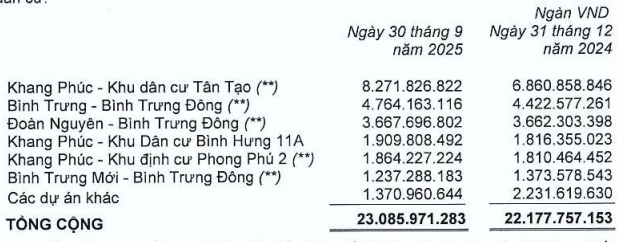

- Phát Đạt (PDR) đạt doanh thu 964 tỷ đồng (+450%) và lãi sau thuế 201 tỷ đồng (+31%), nhưng mới thực hiện 28% kế hoạch năm. Hàng tồn kho hơn 15.000 tỷ đồng, tập trung tại The EverRich 2, Thuận An, Bến Thành - Long Hải, Phước Hải và Bắc Hà Thanh. Việc chuyển nhượng dự án Kỳ Đồng và 1 Ngô Mây giúp cải thiện lợi nhuận kỳ này.

Kết quả 9 tháng cho thấy sự phân hóa sâu sắc giữa các doanh nghiệp bất động sản. Khang Điền và Nam Long nổi bật nhờ doanh số tốt, biên lợi nhuận cải thiện và pháp lý dự án thông suốt. Phát Đạt cho thấy tín hiệu phục hồi nhưng vẫn chịu áp lực từ hàng tồn kho lớn. Novaland dù tiếp tục lỗ nhưng đã cải thiện đáng kể, song áp lực dòng tiền và nợ vẫn rất lớn.

Điểm chung là nhóm có tồn kho lớn nhưng pháp lý rõ, dự án đang bàn giao sẽ đi vào chu kỳ tăng trưởng mới, trong khi những doanh nghiệp tồn kho phình to và dòng tiền yếu sẽ tiếp tục chịu rủi ro thanh khoản.

Chu kỳ mới đang mở ra

Theo Bộ Xây dựng, quý III ghi nhận hơn 136.600 giao dịch bất động sản trên toàn quốc, tương đương 87% quý trước và 97% cùng kỳ 2024. Trong đó, có 32.100 giao dịch căn hộ và nhà riêng, giảm 16% so với cùng kỳ.

Lượng tồn kho tại các dự án hiện hơn 26.700 căn/nền, gồm: 6.300 căn chung cư, 12.300 căn nhà ở riêng lẻ và gần 8.100 nền đất. So với quý II/2025, tồn kho chung cư và nhà ở riêng lẻ tăng 37%, trong khi đất nền giảm 31%.

Theo Chứng khoán BSC, nhóm bất động sản bắt đầu cho thấy tín hiệu tích cực từ sau năm 2025 nhờ nhu cầu nhà ở tăng, dòng tiền đầu tư quay lại và hạ tầng phía Nam được đẩy mạnh. Từ tháng 4/2025, bất động sản chứ không phải ngân hàng mới là nhóm dẫn dắt thị trường, với tâm điểm là hệ sinh thái Vingroup (VIC, VHM, VRE, VPL). Ngược lại, nhóm trung cấp như NLG, KDH, PDR tăng chậm hơn.

Ngành hiện giao dịch ở mức P/B 1,79x - tương đương giai đoạn 2016-2020. BSC cho rằng chu kỳ mới sẽ có mặt bằng định giá cao hơn nhờ dòng vốn dài hạn và tín dụng ổn định. Ba nhóm cổ phiếu được nhấn mạnh gồm:

- Dòng tiền khơi thông: DXG, PDR, NVL, DIG

- Tăng trưởng lợi nhuận: DXG, PDR, VHM, TCH

- Quỹ đất tiềm năng: KDH, VHM, NVL, NLG

BSC duy trì đánh giá tích cực đối với DXG, PDR, KDH, NLG và VHM.

Theo đơn vị này, doanh số mở bán được dự báo phục hồi mạnh, đạt 273.522 tỷ đồng năm 2025 (+142%) và 382.554 tỷ năm 2026 (+40%). Nếu loại trừ Vinhomes, doanh số mở bán 2025 tăng 283% lên 35.303 tỷ và 2026 tăng 55% lên 54.709 tỷ đồng.

Một chu kỳ mới đang hình thành nhưng mang tính chọn lọc; chỉ các doanh nghiệp có tài chính vững, pháp lý rõ và quỹ đất sạch mới thực sự hưởng lợi.

Quốc Trung - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận