Áp lực dự phòng gia tăng, STB khó bứt phá dù có lợi nhuận từ KCN Phong Phú.

Báo cáo cập nhật mới nhất của SSI Research cho thấy Sacombank (STB) đang bước vào giai đoạn tăng trưởng chậm lại khi áp lực dự phòng gia tăng mạnh, “ăn mòn” phần lợi nhuận tích cực từ hoạt động kinh doanh cốt lõi cũng như khoản thu bất thường từ thương vụ KCN Phong Phú.

Lợi nhuận trước thuế (LNTT) quý III/2025 của STB đạt 3,7 nghìn tỷ đồng, tăng 33% so với cùng kỳ nhưng thấp hơn đáng kể so với dự báo 5,8 nghìn tỷ đồng của SSI. Nguyên nhân chính là chi phí dự phòng phát sinh trong kỳ cao hơn kỳ vọng.

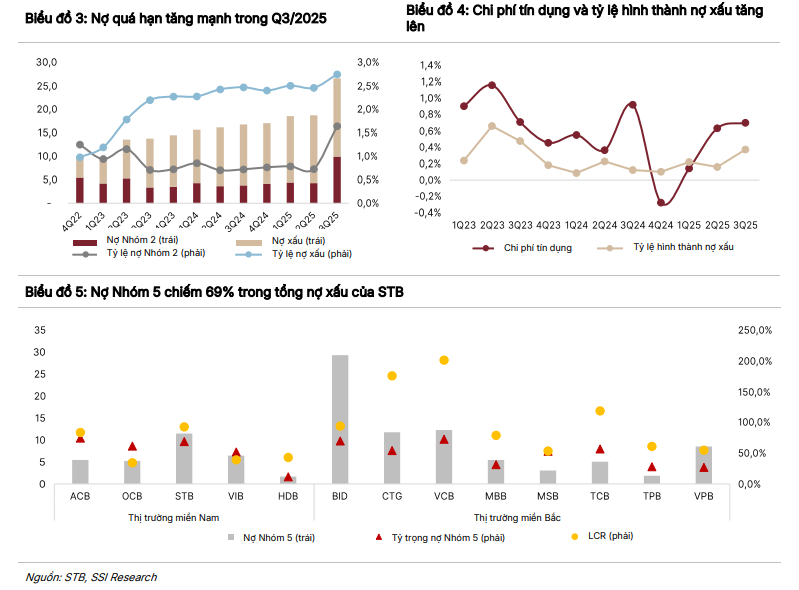

Việc đẩy mạnh xử lý nợ xấu từ quý III/2025 đã khiến nhu cầu trích lập dự phòng tăng lên, qua đó có thể tiếp tục tạo áp lực lên lợi nhuận trong quý IV/2025. Theo đó, SSI ước tính LNTT quý IV chỉ đạt khoảng 1,9 nghìn tỷ đồng, giảm 58,7% so với cùng kỳ.

Trong năm 2025, chi phí dự phòng của STB được dự báo tăng vọt lên 4,1 nghìn tỷ đồng, tương đương mức tăng 108% so với năm trước. Đây là yếu tố chính khiến kết quả kinh doanh nhiều khả năng không đạt được kỳ vọng, bất chấp ngân hàng đã ghi nhận một phần lợi nhuận đáng kể từ xử lý tài sản liên quan thương vụ Phong Phú. SSI đánh giá khoản lợi nhuận này không đủ tạo ra đột phá, khi gánh nặng dự phòng bao trùm lên toàn bộ bức tranh.

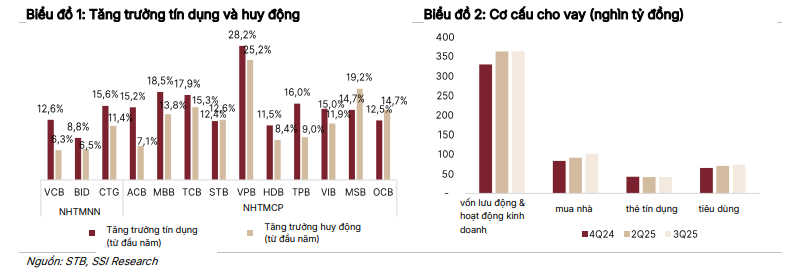

Theo ước tính, lợi nhuận trước thuế năm 2025 của STB chỉ đạt khoảng 12,9 nghìn tỷ đồng, tăng nhẹ 1,4% so với cùng kỳ, mức tăng khá khiêm tốn nếu đặt trong kỳ vọng phục hồi chung của ngành ngân hàng. SSI cho rằng áp lực này đến từ chất lượng tài sản suy giảm, khi nợ xấu và nợ nhóm 2 tăng mạnh trong năm 2025, kéo theo nhu cầu trích lập dự phòng cao hơn.

Sang năm 2026, xu hướng chi phí dự phòng vẫn chưa hạ nhiệt. SSI nhận định ngân hàng sẽ tiếp tục phải gia tăng trích lập để xử lý nợ xấu, đặc biệt trong nhóm SME và bán lẻ khiến lợi nhuận 2026 chỉ có thể cải thiện ở mức độ vừa phải. Dù NIM được kỳ vọng mở rộng nhẹ nhờ mặt bằng lãi suất ổn định, nhưng biên lợi nhuận này vẫn khó bù đắp áp lực từ nợ xấu và chi phí dự phòng.

Về dài hạn, kỳ vọng lớn nhất của STB nằm ở tiến độ phê duyệt cuối cùng của NHNN về xử lý 32,5% cổ phần VAMC còn lại. Nếu hoàn tất, ngân hàng có thể đẩy nhanh quá trình tái cơ cấu, từ đó cải thiện chất lượng tài sản và giảm chi phí dự phòng trong những năm tiếp theo. Tuy nhiên, trước khi yếu tố này trở thành hiện thực, STB được dự báo vẫn phải “gồng mình” với chi phí dự phòng cao và chất lượng tài sản còn nhiều thách thức.

Tổng thể, dù duy trì tăng trưởng tín dụng tốt và được hỗ trợ bởi nguồn thu từ thương vụ Phong Phú, Sacombank vẫn khó tạo ra cú bứt phá mạnh trong giai đoạn 2025-2026. Chi phí dự phòng leo thang tiếp tục là “nút thắt” lớn nhất kìm hãm đà tăng trưởng lợi nhuận của ngân hàng.

Thùy Anh - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận