Thế Giới Di Động (MWG) đã mở mới 106 cửa hàng Bách Hóa Xanh trong quý III/2025.

CTCP Đầu tư Thế Giới Di Động (MWG) công bố BCTC quý III và kết quả kinh doanh 9 tháng đầu năm 2025 với nhiều thông tin khả quan.

Riêng quý III, doanh thu đạt hơn 39.850 tỷ đồng, tăng 16,7% so với cùng kỳ - là mức cao nhất kể từ khi thành lập. Lợi nhuận sau thuế đạt 1.784 tỷ đồng, tăng 121% so với quý III năm ngoái.

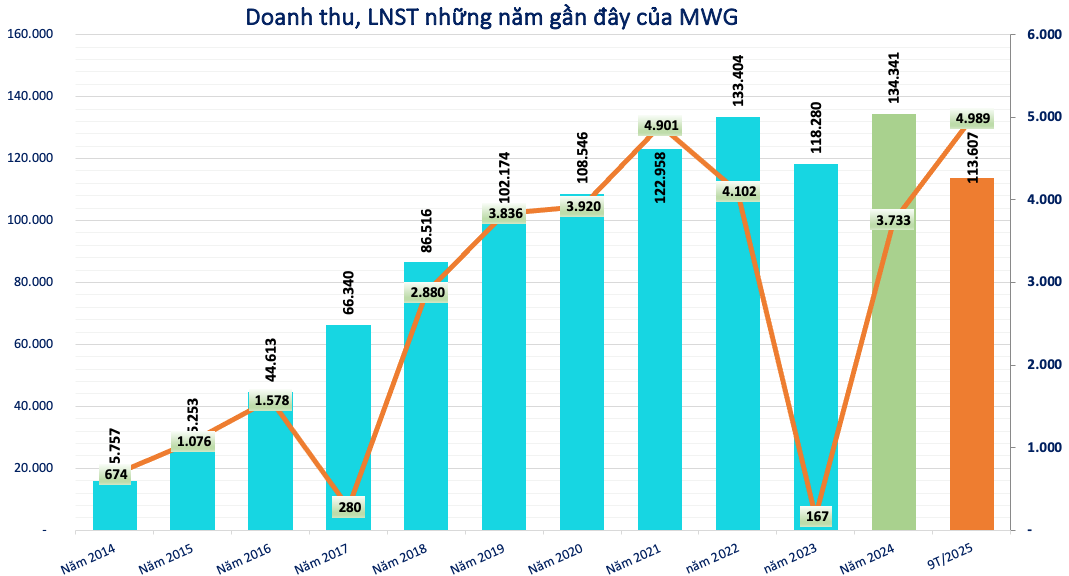

Tính chung 9 tháng đầu năm 2025, Thế Giới Di Động đạt 113.607 tỷ đồng doanh thu, tăng 13,9% so với cùng kỳ. Lãi sau thuế đạt 4.965 tỷ đồng, tăng 72,7% so với lợi nhuận đạt được 9 tháng đầu năm ngoái.

Động lực tăng trưởng chủ yếu đến từ sự phục hồi tiêu dùng hàng công nghệ và hiệu quả cải thiện rõ rệt của chuỗi Bách Hóa Xanh (BHX).

Bách Hóa Xanh – động lực tăng trưởng mới của MWG

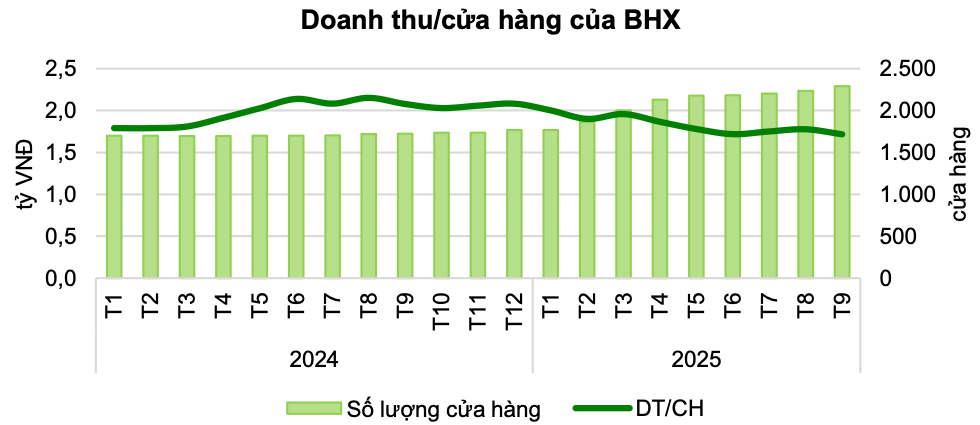

Sau giai đoạn tái cấu trúc toàn diện, Bách Hóa Xanh đã trở lại quỹ đạo. Công ty đã mở mới thêm 106 cửa hàng trong quý III, nâng tổng số cửa hàng lên 520. Bách Hóa Xanh cũng ghi dấu ấn tại thị trường miền Bắc với 43 cửa hàng đầu tiên tại Thanh Hóa.

Lũy kế 9 tháng, doanh thu Bách Hóa Xanh đạt hơn 34.000 tỷ đồng, tăng 13% so với cùng kỳ. Đáng chú ý, trên 85% cửa hàng hiện đã hòa vốn hoặc có lãi. Bách Hóa Xanh đặt mục tiêu đạt 2.500 cửa hàng vào cuối năm 2025.

Ở tầm nhìn dài hạn, Thế Giới Di Động cho biết định hướng IPO Bách Hóa Xanh vào năm 2028, nhằm thu hút nhà đầu tư chiến lược và hiện thực hóa giá trị của chuỗi bán lẻ thực phẩm hàng đầu Việt Nam.

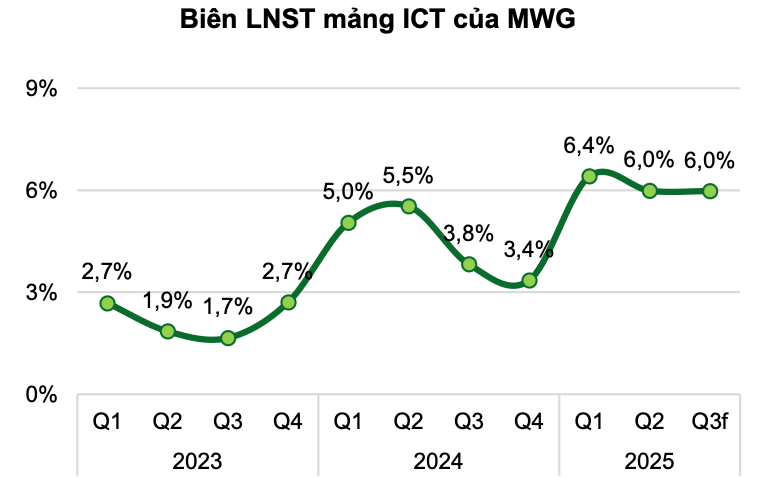

Mảng ICT: Tận dụng tốt yếu tố mùa vụ, song chịu áp lực biên lợi nhuận

Hai chuỗi Thế Giới Di Động và Điện Máy Xanh tiếp tục duy trì đà phục hồi ổn định. Doanh thu lũy kế 9 tháng đạt 80.000 tỷ đồng, tăng 15% so với cùng kỳ trong đó tăng trưởng doanh thu cửa hàng cũ đạt hơn 12% nhờ cơ cấu hàng hóa hợp lý hơn, giảm áp lực xả hàng tồn và mở rộng mạnh mẽ kênh online. Doanh thu online đạt gần 4.500 tỷ đồng, chiếm gần 6% tổng doanh thu.

Trong tháng 9, doanh thu hai chuỗi đạt 9.400 tỷ đồng, tăng 21% so với cùng kỳ, được hỗ trợ bởi sức mua mạnh từ nhóm sản phẩm iPhone mới và máy tính xách tay mùa tựu trường.

Bước sang quý IV – giai đoạn cao điểm mua sắm cuối năm - Thế Giới Di Động được kỳ vọng bứt phá doanh số nhờ chuỗi sự kiện xả hàng, Black Friday và lễ hội khuyến mãi. iPhone 17 cùng các dòng kế cận dự kiến đóng góp 40–45% doanh thu điện thoại, trong khi chính sách giảm 2% thuế VAT tiếp tục tạo lực đỡ cho sức mua.

Tuy nhiên, đà tăng trưởng này đi kèm áp lực cạnh tranh giá khiến biên lợi nhuận gộp mảng ICT có thể giảm 50–100 điểm cơ bản, phản ánh đặc thù ngành bán lẻ công nghệ trong giai đoạn thị trường còn phục hồi yếu.

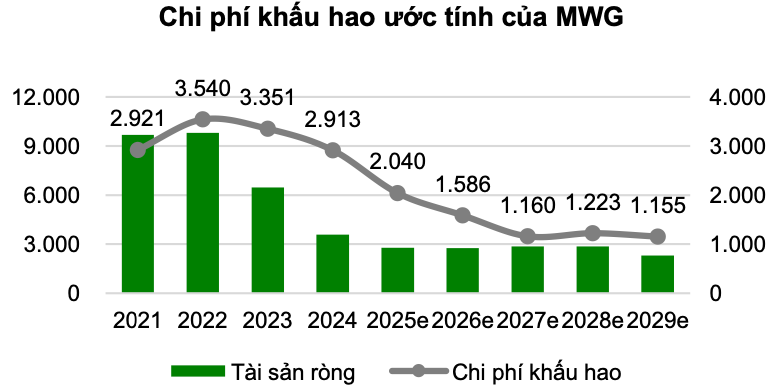

Giảm áp lực chi phí khấu hao

Chiến lược mở rộng nhanh giai đoạn 2019–2022 giúp Thế Giới Di Động chiếm lĩnh thị phần, nhưng đồng thời kéo theo chi phí khấu hao lớn. Từ năm 2023, khi tốc độ mở mới chậm lại, chi phí khấu hao bắt đầu giảm mạnh do nhiều cửa hàng đã hết vòng đời tài sản. 9 tháng đầu năm 2025, chi phí khấu hao chỉ còn 1.458 tỷ đồng, giảm 650 tỷ đồng so với cùng kỳ, giúp biên lợi nhuận cải thiện đáng kể.

Theo ước tính, khoảng 800 cửa hàng sẽ hoàn tất chu kỳ khấu hao trong năm nay, giúp Thế Giới Di Động tiết kiệm gần 900 tỷ đồng chi phí, tạo dư địa tăng lợi nhuận ròng trong năm 2025–2026.

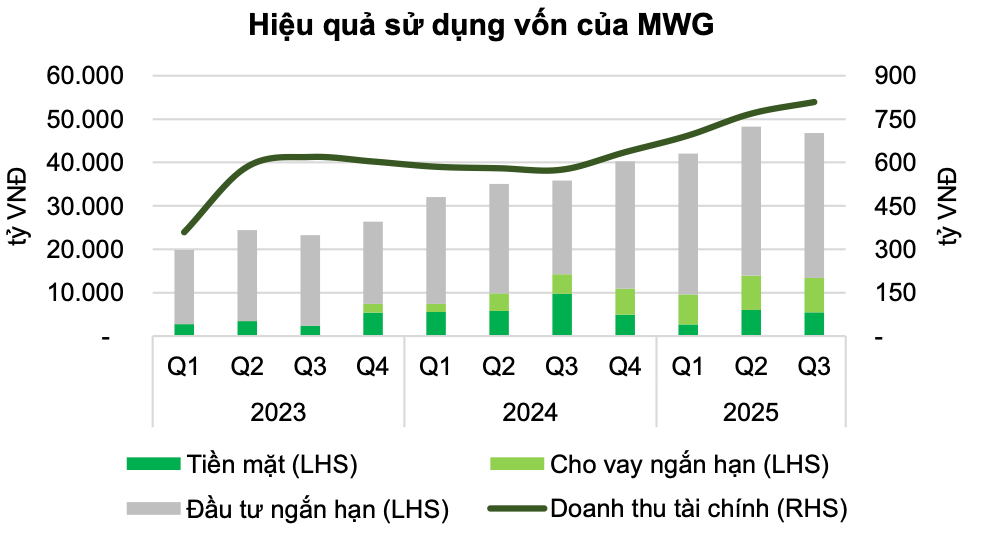

Về tình hình tài chính, Thế Giới Di Động là một trong những doanh nghiệp thường xuyên duy trì lượng lớn tiền mặt. Tiền và tương đương tiền đến cuối quý III còn hơn 5.500 tỷ đồng. Ngoài ra, doanh nghiệp còn có 33.400 tỷ đồng tiền gửi có kỳ hạn tại ngân hàng (tăng 4.100 tỷ đồng so với đầu năm).

Tiền nhiều, nhưng Thế Giới Di Động cũng đi vay nhiều. Dư vay nợ thuê tài chính ngắn hạn đến cuối quý III hơn 28.700 tỷ đồng, tăng 1.400 tỷ đồng so với đầu năm. Do vậy, doanh thu tài chính trong kỳ đạt hơn 2.200 tỷ đồng, tăng 30,5% so với cùng kỳ; song chi phí tài chính mà phần lớn là chi phí lãi vay cũng tăng hơn 15% lên trên 1.150 tỷ đồng.

Theo chuyên gia VCBS, cấu trúc tài chính linh hoạt này không chỉ giúp Thế Giới Di Động duy trì nguồn lực ổn định để tiếp tục mở rộng chuỗi Bách Hóa Xanh, mà còn tạo thêm nguồn thu tài chính trong giai đoạn chờ đợi hiệu quả kinh doanh bán lẻ cải thiện rõ nét hơn. Đồng thời, vị thế tiền mặt dồi dào giúp công ty củng cố khả năng chống chịu rủi ro và mở ra dư địa cho các thương vụ M&A hoặc kế hoạch mở rộng trong tương lai.

Động thái mua cổ phiếu quỹ

Thế Giới Di Động vừa công bố kế hoạch mua lại 10 triệu cổ phiếu quỹ (tương đương 0,68% lượng cổ phiếu lưu hành) trong giai đoạn 19/11–18/12/2025 theo hình thức khớp lệnh. Nguồn vốn mua vào lấy từ lợi nhuận sau thuế chưa phân phối. Tính đến 30/9/2025, Thế Giới Di Động còn hơn 16.000 tỷ đồng lợi nhuận sau thuế chưa phân phối.

Động thái mua cổ phiếu quỹ của Thế Giới Di Động diễn ra khi cổ phiếu MWG vẫn giữ được nhịp tăng trong bối cảnh thị trường chứng khoán nói chung giảm điểm.

Động thái này cho thấy lãn đạo công ty đang muốn củng cố thị giá, giúp giảm áp lực cung trên thị trường trong bối cảnh biến động ngắn hạn.

Triển vọng và luận điểm đầu tư

Theo đánh giá của VCBS, Thế Giới Di Động đang bước vào chu kỳ tăng trưởng mới, với cấu trúc lợi nhuận ngày càng cân bằng hơn giữa mảng ICT truyền thống và BHX – lĩnh vực bán lẻ thiết yếu có dư địa lớn. Các yếu tố tích cực gồm:

- BHX đạt hiệu quả vận hành ổn định, mở rộng ra miền Bắc, tiến tới IPO năm 2028.

- Mảng ICT hưởng lợi từ nhu cầu tiêu dùng cao dịp cuối năm, sản phẩm Apple mới, và cải thiện quản trị hàng tồn.

- Chi phí khấu hao giảm mạnh giúp biên lợi nhuận được cải thiện rõ rệt.

- Vị thế tài chính vững chắc, dòng tiền ổn định, tạo nền tảng cho tăng trưởng bền vững.

- Mua cổ phiếu quỹ thể hiện cam kết và niềm tin của ban lãnh đạo đối với giá trị doanh nghiệp.

Tuy nhiên, VCBS lưu ý áp lực cạnh tranh giá trong mảng ICT, cùng rủi ro tín dụng tiềm ẩn từ hoạt động cho vay ngắn hạn là những yếu tố cần tiếp tục theo dõi.

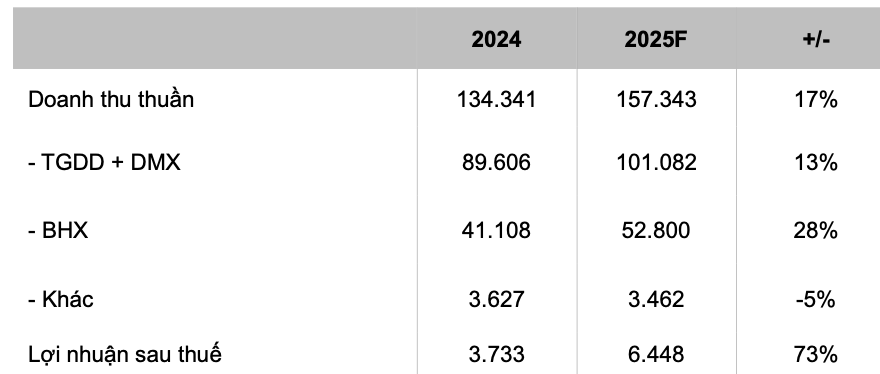

Với những nhận định đó, VCBS cho rằng cả năm 2025, doanh thu Thế Giới Di Động có thể đạt 157.343 tỷ đồng, tăng 17% so với cùng kỳ.

Lợi nhuận sau thuế ước đạt 6.448 tỷ đồng, đạt tỷ lệ tăng trưởng cao đến 73%.

Đến cuối năm 2025, chuỗi cửa hàng Bách Hóa Xanh có thể đạt tới 2.270 điểm, tăng 730 cửa hàng so với đầu kỳ. Trong khi đó số cửa hàng Điện Máy Xanh và Thế Giới Di Động có thể giảm khoảng 11 điểm bán.

Trên thị trường chứng khoán, cổ phiếu MWG hiện giao dịch quanh mức 78.400 đồng/cổ phiếu, đưa vốn hóa doanh nghiệp lên gần 115.800 tỷ đồng.

Nhiều tín hiệu về hoạt động kinh doanh, chuyên gia VCBS cho rằng cổ phiếu MWG có thể đạt mức giá mục tiêu 103.406 đồng/cổ phiếu, tương đương với P/E đạt 18x - dựa trên phương pháp chiết khấu FCFF và phương pháp so sánh với tỷ trọng 50/50.

Như vậy, chuyên gia VCBS đưa khuyến nghị MUA cổ phiếu MWG, kỳ vọng có thể tăng khoảng 32% so với thị giá hiện tại.

Yến Nguyễn - nguoiquansat.vn

Theo Kiến thức Đầu tư

chi 6.200 tỷ trả cổ tức, Bộ Công Thương sắp nhận gần 5.500 tỷ đồng")

Bình luận

0 Bình luận