Kết quả kinh doanh ngành BĐS KCN đang phục hồi rõ nét nhờ nhu cầu thuê đất tăng trở lại, FDI duy trì đà tích cực và tác động từ thuế quan Mỹ dần phai nhạt. Định giá nhiều doanh nghiệp đã trở về vùng hấp dẫn, mở ra cơ hội tích lũy cho nhà đầu tư.

Báo cáo của MBS Research nhận định, nhóm bất động sản khu công nghiệp (BĐS KCN) đang trong vùng định giá hấp dẫn với nhiều kỳ vọng về việc tăng trưởng.

Nhóm này từng chịu tác động mạnh từ cú sốc thuế quan của Mỹ hồi đầu tháng 4/2025, nhưng đến nay những lo ngại về ảnh hưởng tiêu cực của chính sách thuế đối ứng đã giảm đáng kể. Mức áp dụng của Mỹ đối với hàng hóa nhập khẩu từ Việt Nam không khác biệt đáng kể so với các nước trong khu vực như Thái Lan, Indonesia, Philippines hay Malaysia. Trong khi đó, các đối thủ như Ấn Độ và Trung Quốc lần lượt chịu thuế 50% và 47%.

Kết quả được thể hiện, 10 tháng đầu năm, vốn FDI đăng ký tăng 9% so với cùng kỳ, phản ánh dòng vốn quốc tế vẫn duy trì sự quan tâm và kế hoạch đầu tư sản xuất tại Việt Nam.

Các doanh nghiệp cũng thông tin, sau khi Mỹ công bố biểu thuế đối ứng mới, khách thuê đã quay trở lại đàm phán và tiếp nhận bàn giao đất. Giá chào thuê BĐS KCN quý III/2025 tăng khoảng 2% so với quý trước và 4% so với cùng kỳ, diện tích hấp thụ quay lại đà tăng theo quý, dù vẫn thấp hơn so với cùng kỳ ở cả 2 miền Bắc - Nam.

Xu hướng sáp nhập tỉnh, thành cũng mở ra cơ hội lớn cho thị trường BĐS KCN. Ví dụ, tại Bắc Ninh, quy hoạch tỉnh vừa được điều chỉnh với hàng loạt dự án trọng điểm như Cảng hàng không quốc tế Gia Bình, các tuyến đường kết nối Hà Nội - Hải Phòng, cùng việc bổ sung 4 khu công nghiệp mới và mở rộng 3 khu hiện hữu; hợp nhất Hải Phòng - Hải Dương, TP. HCM - Bình Dương - Bà Rịa - Vũng Tàu thúc đẩy nhiều dự án kết nối liên vùng mạnh mẽ.

Nhóm BĐS KCN đang ở vùng định giá hấp dẫn

MBS Research cho rằng ngành BĐS KCN sẽ tích cực trong quý IV/2025 và năm 2026 bởi tác động của chính sách thuế Mỹ phai nhạt, Việt Nam vẫn là điểm đến hấp dẫn của vốn FDI.

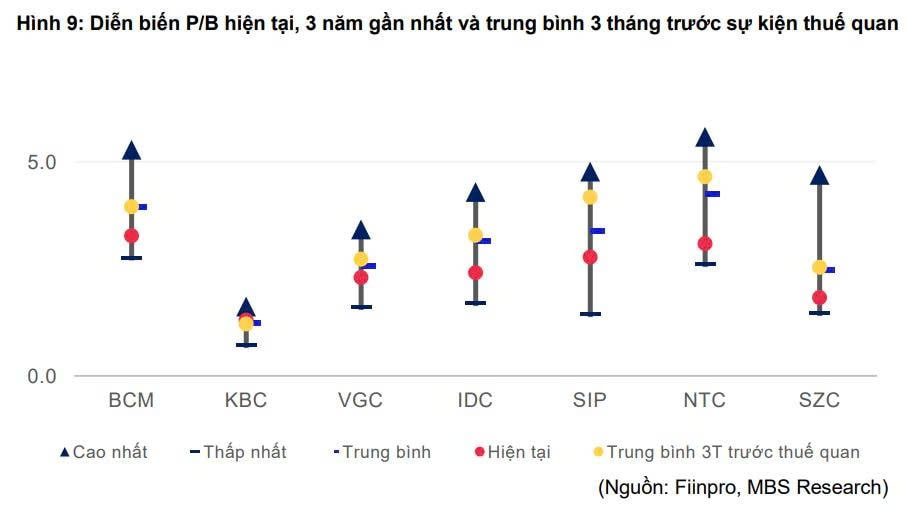

Về định giá, nhóm KCN đang giao dịch với mức P/B trượt là 2,2 và P/B forward là 2,1, thấp hơn so với P/B trung bình 3 tháng trước sự kiện thuế quan là 3,2 và trung bình 3 năm gần nhất là 3. Trong khi ngành này đang mở rộng nhanh quỹ đất, nhóm này lại về mức chiết khấu sâu. Đơn vị phân tích này đánh giá cao 3 cổ phiếu KBC, IDC và VGC.

KBC được chấp thuận đầu tư nhiều dự án KCN mới như Tràng Duệ 3, Kim Thành 2 giai đoạn 1, Quế Võ 2 mở rộng, Phú Bình, Sông Hậu 2, Bình Giang và Khu đô thị Tràng Cát, Khu phức hợp Trump International. Quỹ đất mới tạo động lực tăng trưởng dài hạn cho công ty. Dự án Tràng Cát có thể mở bán từ năm 2026, hỗ trợ đà tăng trưởng.

Từ năm 2024 đến nay, IDC được phê duyệt thêm 4 KCN mới gồm Tân Phước 1, Vinh Quang giai đoạn 1, Phú Long và Mỹ Xuân B1 mở rộng với tổng quy mô 1.200ha. Theo thông tin từ công ty, các khách lớn từ Trung Quốc đã quay lại đàm phán thuê đất, kỳ vọng diện tích cho thuê mới cải thiện hơn trong năm 2026.

VGC kỳ vọng diện tích bàn giao đất tăng trưởng trở lại từ năm 2026 trong bối cảnh mức thuế đối ứng thuận lợi hơn. Doanh nghiệp có diện tích đất sẵn sàng cho thuê lớn với nhiều dự án tại vị trí đẹp, chi phí đầu tư thấp như Thuận Thành (Bắc Ninh), Yên Mỹ (Hưng Yên), Hải Yên (Quảng Ninh). Danh mục các dự án gối đầu như Sông Công 2, Trấn Yên, Dốc Đá Trắng đảm bảo quỹ đất cho tăng trưởng trong trung hạn.

Hải Băng - nguoiquansat.vn

Theo Kiến thức đầu tư

tham gia làm dự án cảng hàng không quốc tế hơn 196.000 tỷ đồng")

báo lãi 9 tháng tăng 57%, chuẩn bị rót vốn vào xe điện, F&B và chăm sóc sức khỏe")

Bình luận

0 Bình luận