Bộ Công Thương vừa phê duyệt phương thức vận hành hệ thống điện quốc gia năm 2026 với ba kịch bản sản lượng đều cao hơn đáng kể so với dự báo của Vietcap. Diễn biến này làm gia tăng kỳ vọng đối với nhóm cổ phiếu điện trong thời gian tới.

Ngày 28/11/2025, Bộ Công Thương đã chính thức ban hành Quyết định số 3477/QĐ-BCT phê duyệt Phương thức vận hành hệ thống điện quốc gia năm 2026. Phương thức này xây dựng 3 kịch bản tổng sản lượng sản xuất điện toàn quốc (bao gồm cả điện nhập khẩu), phản ánh kỳ vọng về tăng trưởng tiêu thụ điện trong năm tới:

- Kịch bản cơ sở: 350 tỷ kWh (+8,5% YoY so với sản lượng sản xuất ước tính năm 2025 của Vietcap là 323 tỷ kWh).

- Kịch bản cao: 360,3 tỷ kWh (+11,7% YoY).

- Kịch bản tăng mạnh nhất: 368,1 tỷ kWh (+14,1% YoY), trong trường hợp xảy ra mùa khô cực đoan.

Cả ba kịch bản đều cho thấy sản lượng điện năm 2026 dự kiến tăng cao hơn đáng kể so với dự báo tăng trưởng tiêu thụ điện toàn quốc của Vietcap ở mức 7,5% YoY. Điều này củng cố quan điểm rằng nhu cầu điện vẫn duy trì xu hướng tăng ổn định và ở mức cao.

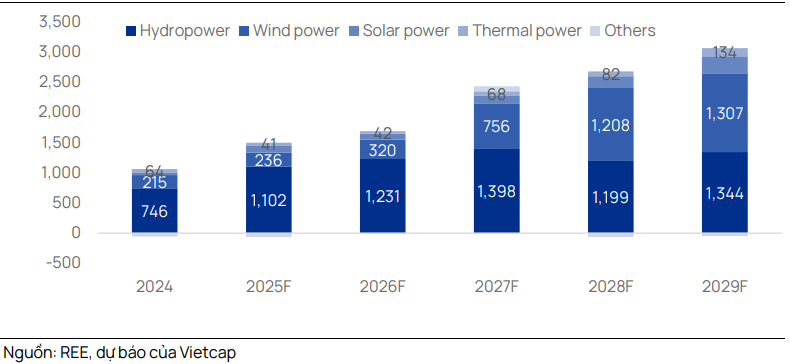

Vietcap kỳ vọng mảng thủy điện sẽ ghi nhận đà tăng trưởng tích cực trong năm 2026 nhờ chuyển sang trạng thái thời tiết La Nina – có thể kéo dài sang năm 2027 mang lại lợi ích cho các doanh nghiệp như REE, HDG, PC1 và DPG.

Mức huy động của các nhà máy nhiệt điện cũng được dự báo tăng, giúp sản lượng đạt mức cao hơn và hỗ trợ giá trên thị trường phát điện cạnh tranh (CGM) đối với các nhà máy nhiệt điện khí, LNG và nhiệt điện than. Điều này được kỳ vọng mang lại lợi ích cho NT2, POW và QTP, dù cần có thêm đánh giá chi tiết.

Các cổ phiếu ngành điện được Vietcap đánh giá cao gồm PC1, REE và NT2. Đơn vị phân tích hiện khuyến nghị mua đối với PC1 (giá mục tiêu 27.000 đồng), REE (78.200 đồng), NT2 (27.200 đồng).

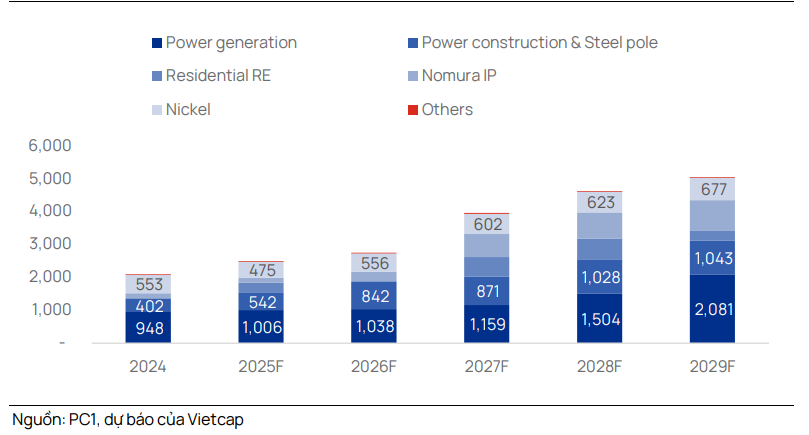

Vietcap kỳ vọng doanh thu bình quân giai đoạn 2026–2029 của PC1 đạt khoảng 8.500 tỷ đồng, tăng 63% so với năm 2025. Động lực đến từ (1) sự gia tăng tỷ trọng đóng góp của khối điện tư nhân sau khi giá điện gió và điện mặt trời mới được phê duyệt, và (2) biên lợi nhuận gộp phục hồi về mức bình thường 9,3% trong giai đoạn 2026–2029. PC1 cũng cho biết Quy hoạch điện VIII (QHĐ VIII) có thể được điều chỉnh để bổ sung thêm dự án mới, qua đó tạo thêm lợi thế cho doanh nghiệp.

Sau khi biểu giá điện gió mới được phê duyệt vào tháng 5/2025, REE đã khởi công dự án điện gió gần bờ Duyên Hải (48 MW), dự kiến vận hành thương mại vào giữa năm 2026. Đến tháng 10/2025, REE tiếp tục thành lập công ty con để đầu tư các dự án V1-3 Giai đoạn 2 (48 MW) và V1-5 & V1-6 Giai đoạn 2 (80 MW), dự kiến đưa vào vận hành trong quý IV/2026 và năm 2027.

Gần đây, REE cũng đề xuất nghiên cứu khả thi cho ba dự án mới với tổng công suất khoảng 350 MW tại Trà Vinh (V3-5, V3-7 và V1-4 Giai đoạn 2). Các động thái này cho thấy năng lực triển khai dự án và sức khỏe tài chính mạnh mẽ của REE, phù hợp dự báo của Vietcap về việc bổ sung 96/280/300 MW điện gió mới trong các năm 2026–2028.

Bên cạnh đó, Vietcap kỳ vọng mảng thủy điện của REE sẽ ghi nhận lợi nhuận tăng mạnh trong giai đoạn 2026–2027 nhờ điều kiện La Nina – yếu tố đã giúp hoạt động thủy điện tăng trưởng tích cực trong năm 2025.

Trong khi đó, NT2 cho biết doanh nghiệp tự tin đảm bảo đủ nguồn khí trong nước để đạt sản lượng 3,8 tỷ kWh trong năm 2026, tương đương tăng 16% YoY. NT2 và POW đang tìm kiếm nguồn LNG để bổ sung một phần nhu cầu khí trong dài hạn. Với suất tiêu hao nhiệt thấp, NT2 có lợi thế cạnh tranh khi đàm phán LNG và có thể khai thác tối đa công suất trong những năm tiếp theo.

Thu Huyền - nguoiquansat.vn

Theo Kiến thức Đầu tư

tham gia làm dự án cảng hàng không quốc tế hơn 196.000 tỷ đồng")

báo lãi 9 tháng tăng 57%, chuẩn bị rót vốn vào xe điện, F&B và chăm sóc sức khỏe")

Bình luận

0 Bình luận