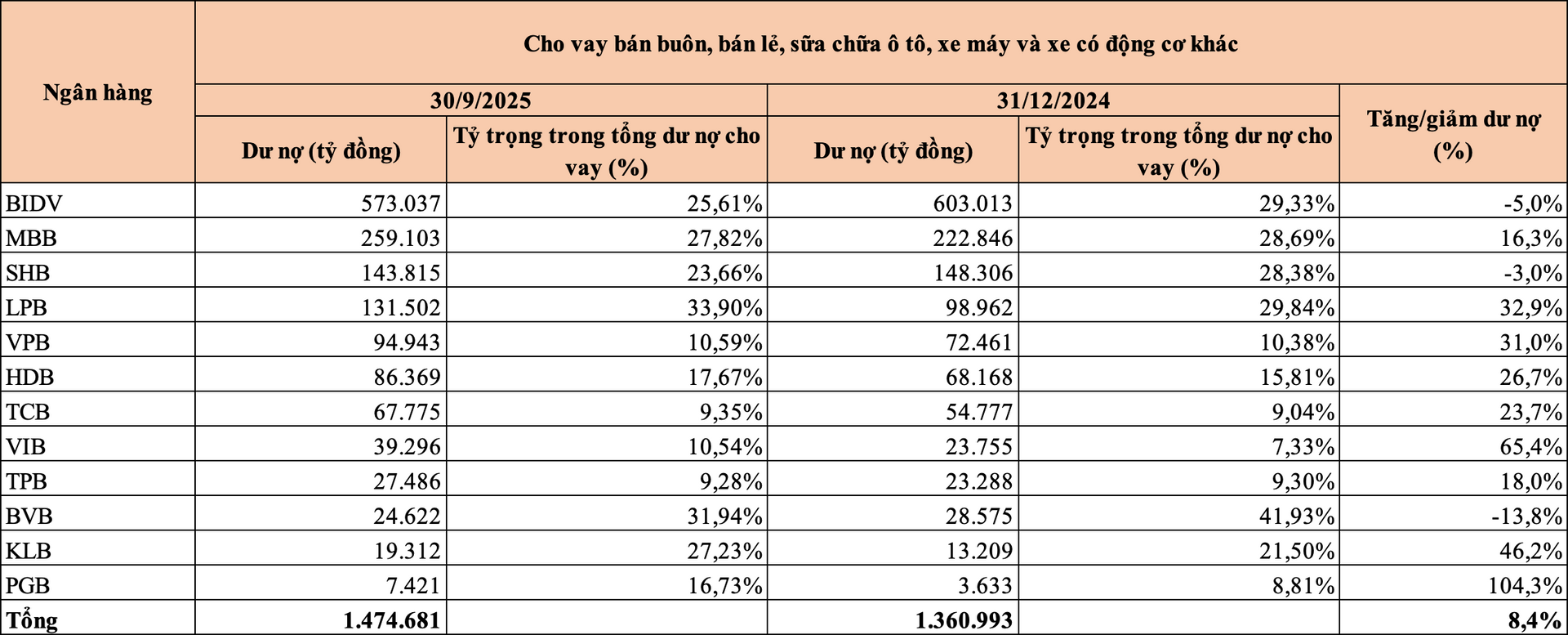

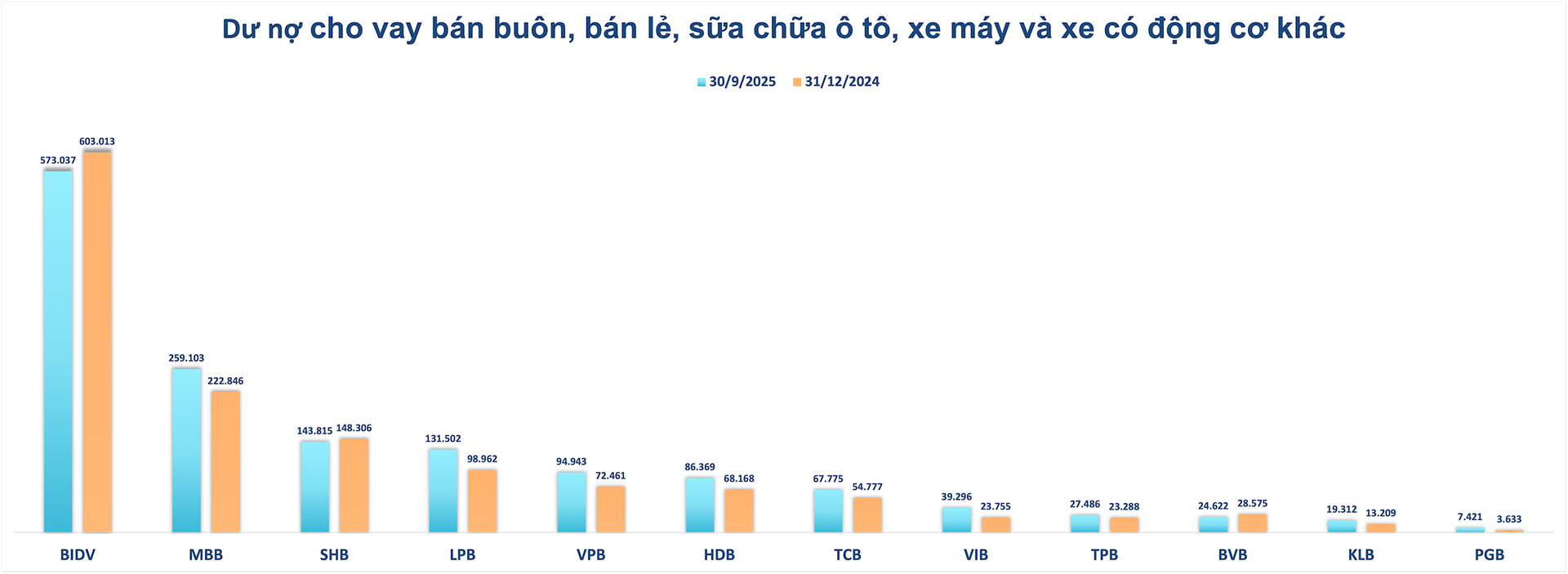

Cho vay bán buôn, bán lẻ, sửa chữa ô tô, xe máy và xe có động cơ khác tăng 8,4% so với cuối năm 2024, song tốc độ tăng có sự phân hóa giữa các ngân hàng.

Theo báo cáo Ngành Ngân hàng vừa công bố của WiGroup, dư nợ tín dụng toàn hệ thống đến cuối tháng 9/2025 tăng gần 14% so với cuối năm 2024, cao hơn đáng kể mức 9,11% cùng kỳ năm trước. Diễn biến này cho thấy khả năng hấp thụ vốn của nền kinh tế tiếp tục được cải thiện.

Việc tăng trưởng tín dụng sau 3 quý đã tiến sát mục tiêu cả năm phản ánh tác động của mặt bằng lãi suất duy trì ở mức thấp. Ngân hàng Nhà nước cho biết tăng trưởng tín dụng cả năm 2025 có thể đạt 19-20%, đánh dấu một giai đoạn mở rộng mạnh mẽ hiếm thấy trong gần 15 năm qua.

Một điểm đáng chú ý trong 9 tháng đầu năm là dư nợ trung và dài hạn tăng 17,32%, vượt xa mức tăng 12,65% của tín dụng ngắn hạn. Diễn biến này cho thấy nhu cầu vốn phục vụ đầu tư và sản xuất kinh doanh dài hạn tiếp tục gia tăng.

Xét theo đối tượng vay, tín dụng doanh nghiệp vẫn ghi nhận dư địa mở rộng, trong khi tín dụng cá nhân phục hồi chậm hơn. Theo cơ cấu ngành, dòng vốn tập trung nhiều hơn vào lĩnh vực Bất động sản - Xây dựng và Vận tải kho bãi. Ngược lại, tín dụng ngành Công nghiệp tăng ở mức trung bình, còn cho vay lĩnh vực Bán buôn - Bán lẻ ghi nhận tốc độ tăng thấp hơn so với các nhóm ngành còn lại.

Thống kê từ báo cáo tài chính quý III/2025 của 12 ngân hàng niêm yết cho thấy, tổng dư nợ cho vay bán buôn, bán lẻ, sửa chữa ô tô, xe máy và xe có động cơ khác đã tăng 8,4% so với cuối năm 2024.

Trong nhóm ngân hàng có dư nợ quy mô lớn, BIDV tiếp tục là ngân hàng có dư nợ cho vay bán buôn, bán lẻ, sửa chữa ô tô, xe máy và xe có động cơ khác cao nhất hệ thống với 573.037 tỷ đồng tại ngày 30/9/2025. Tuy nhiên, dư nợ lĩnh vực này tại BIDV giảm 5% so với cuối năm 2024, khiến tỷ trọng trong tổng dư nợ cho vay giảm từ 29,33% xuống 25,61%.

SHB cũng ghi nhận dư nợ giảm 3%, từ 148.306 tỷ đồng xuống 143.815 tỷ đồng, tỷ trọng giảm từ 28,38% xuống 23,66%.

Ở chiều tăng trưởng, MB ghi nhận dư nợ cho vay bán buôn, bán lẻ, sửa chữa ô tô, xe máy và xe có động cơ khác tăng 16,3%, đạt 259.103 tỷ đồng vào cuối quý III. Tỷ trọng trong tổng dư nợ cho vay của ngân hàng này giảm nhẹ từ 28,69% xuống 27,82%.

LPBank ghi nhận mức tăng 32,9%, dư nợ đạt 131.502 tỷ đồng, đồng thời nâng tỷ trọng từ 29,84% lên 33,9%. Đây là ngân hàng có mức tỷ trọng trong tổng dư nợ cao nhất trong nhóm được thống kê.

Một số ngân hàng khác cũng ghi nhận mức tăng trưởng hai chữ số. Cụ thể, VPBank tăng 31%, HDBank tăng 26,7%, Techcombank tăng 23,7% và TPBank tăng 18%. Tỷ trọng cho vay bán buôn, bán lẻ, sửa chữa ô tô, xe máy và xe có động cơ khác tại các ngân hàng này duy trì trong khoảng 9% đến 18% tổng dư nợ.

Xét về tốc độ tăng trưởng, PGBank là ngân hàng có mức tăng mạnh nhất, với dư nợ tăng 104,3%, từ 3.633 tỷ đồng vào cuối năm 2024 lên 7.421 tỷ đồng vào cuối quý III/2025.

VIB đứng ở vị trí thứ hai về tốc độ với mức tăng 65,4%, nâng dư nợ lên 39.296 tỷ đồng. Theo đó, tỷ trọng trong tổng dư nợ cho vay cũng tăng từ 7,33% lên 10,54%.

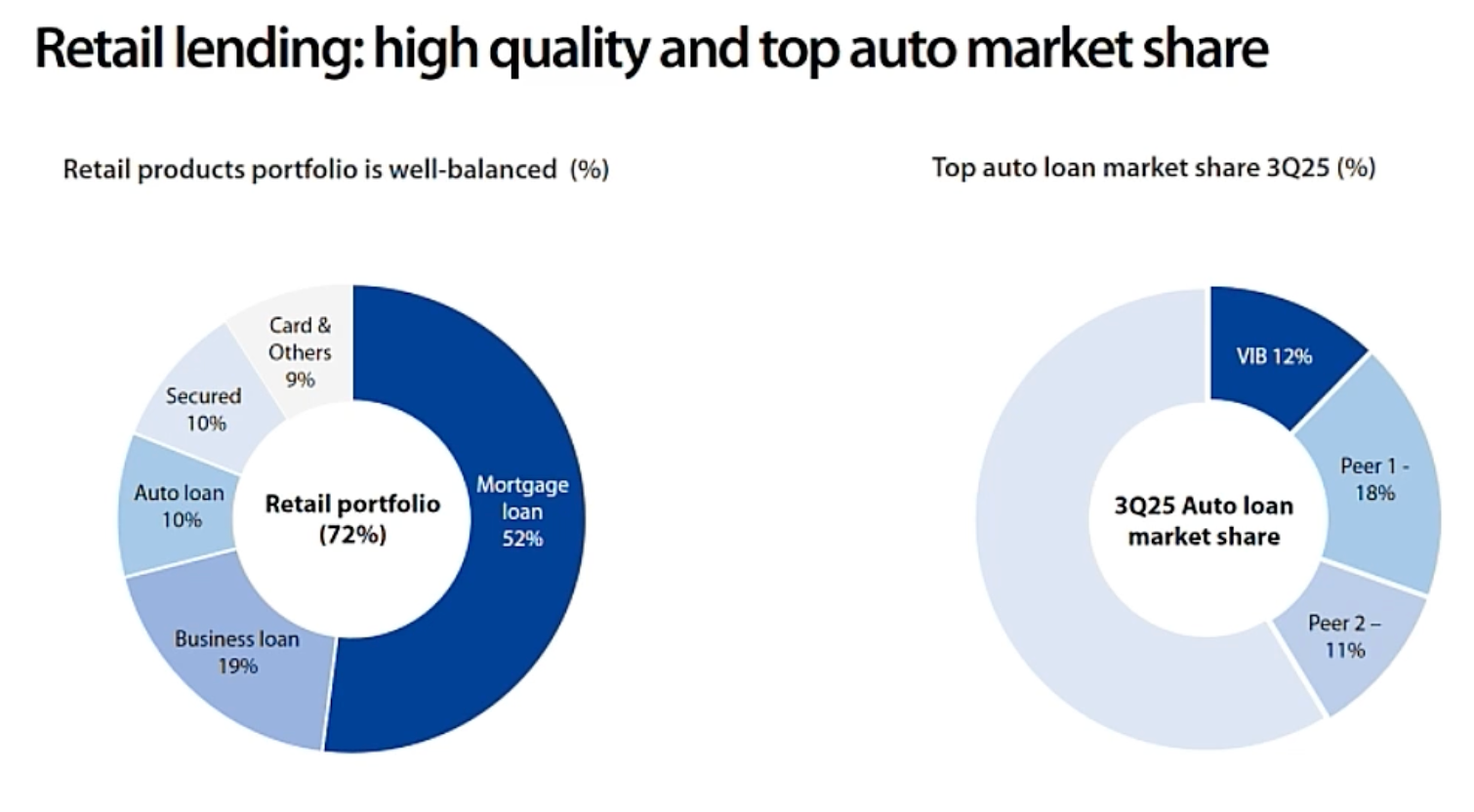

Tại báo cáo cập nhật tài liệu nhà đầu tư quý III/2025, bà Nguyễn Thị Mộng Tường, Phó Tổng Giám đốc kiêm Giám đốc Khối Ngân hàng Bán lẻ cho biết, VIB tiếp tục dẫn đầu thị trường cho vay mua xe nhờ sự hỗ trợ của các đối tác đại lý mạnh mẽ và quy trình số hóa liền mạch.

Ngoài ra, danh mục bán lẻ của ngân hàng được duy trì cân bằng và linh hoạt thông qua hoạt động cho vay có bảo đảm, không bảo đảm đa dạng như thẻ tín dụng, vay tín chấp và các khoản vay doanh nghiệp.

Theo lãnh đạo VIB, cho vay số đang là hướng đi then chốt với các chính sách ưu đãi cạnh tranh. Hiện gần 40% sản phẩm cho vay của ngân hàng có thể triển khai trên nền tảng số. Quy trình kinh doanh được số hóa toàn diện, cho phép khách hàng nộp đơn đăng ký vay vốn hoặc vay mua xe trực tuyến 100%.

“Khi vay vốn kinh doanh, họ có thể giải ngân trực tuyến trong vòng 5 phút trong ứng dụng MyVIB hoặc MyVIB Business. Cùng với hoạt động thẻ tín dụng, vay tín chấp cũng đã được số hoá hoàn toàn từ 3 năm trước”, bà Nguyễn Thị Mộng Tường nhấn mạnh.

ACBS đánh giá, VIB đang chuyển dịch sang mảng cho vay doanh nghiệp lớn có tỷ lệ nợ xấu thấp hơn cho vay cá nhân trong bối cảnh tiêu dùng chưa phục hồi hoàn toàn. Nhờ đó, chất lượng tài sản đã cải thiện với tỷ lệ nợ xấu giảm còn 2,74%; tỷ lệ nợ nhóm 2 cũng giảm về 3,32%.

Bên cạnh đó, KienlongBank ghi nhận dư nợ tăng 46,2%, đạt 19.312 tỷ đồng, tỷ trọng tăng từ 21,5% lên 27,23%.

Ở chiều ngược lại, BVBank ghi nhận dư nợ cho vay bán buôn, bán lẻ, sửa chữa ô tô, xe máy và xe có động cơ khác giảm 13,8%, từ 28.575 tỷ đồng xuống 24.622 tỷ đồng, kéo tỷ trọng từ 41,93% xuống còn 31,94%.

Nhìn chung, trong 9 tháng đầu năm 2025, dư nợ cho vay bán buôn, bán lẻ, sửa chữa ô tô, xe máy và xe có động cơ khác tại các ngân hàng được khảo sát tiếp tục tăng so với cuối năm 2024, song mức tăng và tỷ trọng trong tổng dư nợ cho vay có sự phân hóa rõ giữa các ngân hàng.

Minh Vũ - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận