Phiên 12/12 ghi nhận áp lực điều chỉnh mạnh trên thị trường, trong đó nhóm bất động sản đóng góp đáng kể vào mức giảm khi nhiều cổ phiếu vốn hóa lớn diễn biến tiêu cực.

Kết phiên 12/12, thị trường chứng khoán trải qua cú giảm sâu khi VN-Index mất hơn 52 điểm (-3,06%), lùi về mức 1.646,9 điểm. Thanh khoản duy trì ở mức cao với hơn 906 triệu cổ phiếu được giao dịch, tương đương 24.287 tỷ đồng. Tính trong tuần, chỉ số chung đã bốc hơi gần 95 điểm.

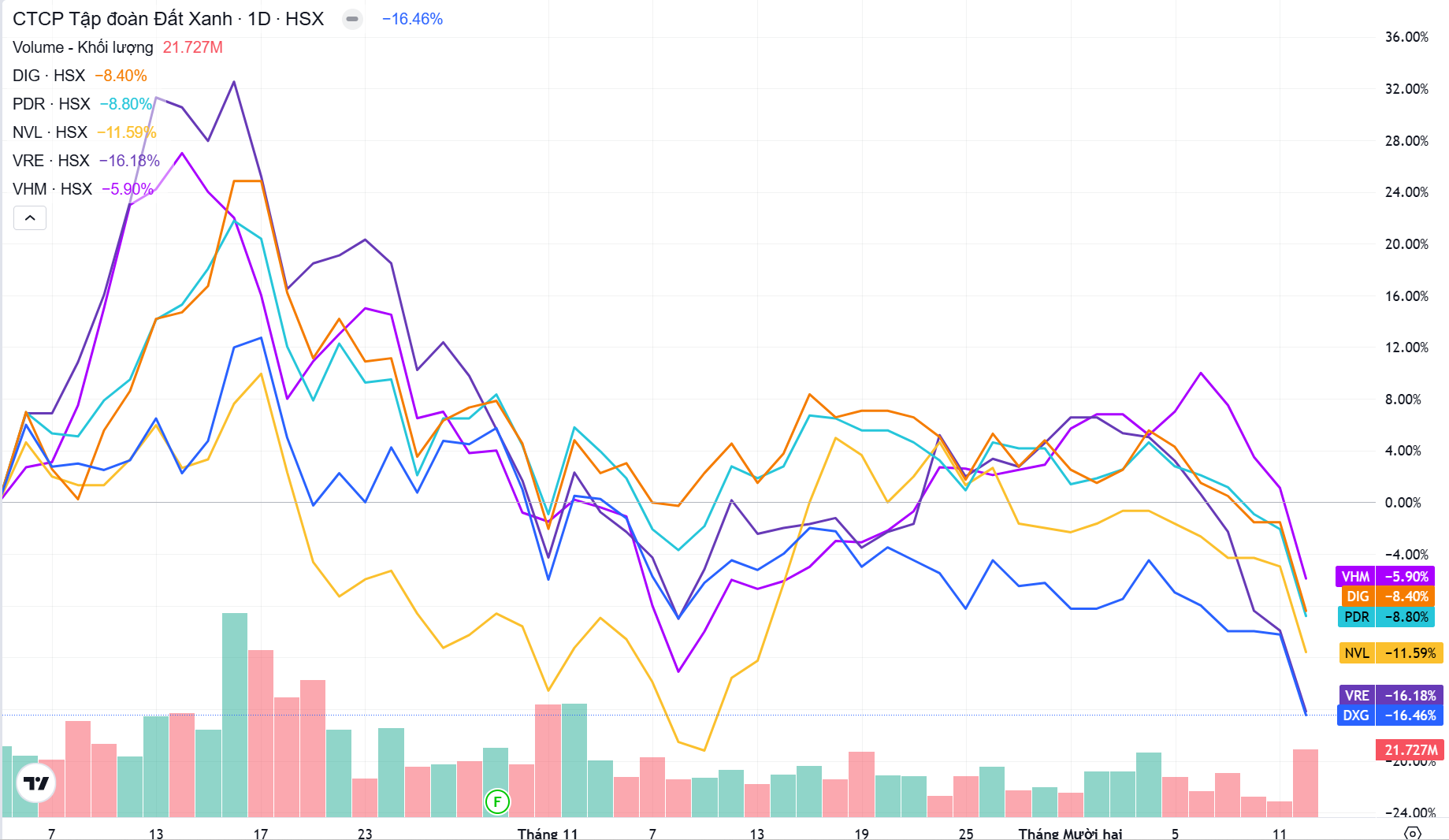

Riêng ngành bất động sản giảm 3,7% trong phiên, với tác động lớn nhất đến từ VIC (-1,37%). Đáng chú ý, loạt cổ phiếu địa ốc vốn hóa lớn đồng loạt giảm sàn, gồm VHM (-6,92%), VPL (-6,92%), VRE (-6,95%), NVL (-6,97%), PDR (-6,86%), DXG (-6,94%) và DIG (-6,96%). Quan sát diễn biến từng mã (không bao gồm họ Vingroup), có thể thấy các cổ phiếu trên đều đã giảm liên tục 5–6 phiên gần đây.

Với nhóm Vingroup, VIC giảm 3 phiên liên tiếp, VHM và VPL giảm 4 phiên, trong khi VRE ghi nhận chuỗi 8 phiên. Trong tuần 8–12/12, khối ngoại đã bán ròng hơn 10,3 triệu cổ phiếu VIC (1.595 tỷ đồng), VPL bị bán ra 2.064 tỷ đồng (23,6 triệu đơn vị), VHM bị bán 331 tỷ đồng (3,1 triệu đơn vị).

Khối ngoại bán ra cổ phiếu họ Vin trùng thời điểm 2 quỹ VanEck Vectors Vietnam ETF và Xtrackers Vietnam Swap UCITS ETF tiến hành cơ cấu danh mục quý IV/2025, hoàn tất vào ngày 19/12. VIC tăng mạnh khiến tỷ trọng vượt ngưỡng giới hạn, nên 2 quỹ trên dự kiến bán ra 7,7 triệu cổ phiếu, tạo sức ép lớn trong ngắn hạn.

Bên cạnh đó, áp lực điều chỉnh của nhóm bất động sản diễn ra trong bối cảnh mặt bằng lãi suất bắt đầu nhích lên khi nhiều ngân hàng thương mại ghi nhận lượng tiền gửi suy giảm, kéo lãi suất huy động kỳ hạn 12 tháng lên mức gần 6%/năm. Tính từ đầu tháng 12 đến nay, đã có 14 ngân hàng tăng lãi suất huy động, bao gồm: Nam A Bank, MB, BVBank, Saigonbank, NCB, Cake by VPBank, Techcombank, Bac A Bank, ACB, Sacombank, SHB, Kienlongbank, PGBank, OCB. Dự báo lãi suất cho vay bình quân quý IV có thể tăng so với quý III/2025.

Theo Hội Môi giới bất động sản Việt Nam (VARS), thực tế cho thấy, khi lãi suất cho vay tăng, tác động đầu tiên và rõ rệt nhất chính là sự suy giảm thanh khoản trên thị trường. Người mua nhà, đặc biệt là nhóm sử dụng vốn vay, sẽ cân nhắc lại kế hoạch tài chính. Trong khi các nhà đầu tư thận trọng hơn với các kế hoạch mở rộng danh mục, bởi khả năng sinh lời kỳ vọng khó bù đắp được chi phí vốn tăng.

Đồng thời, các doanh nghiệp phát triển dự án đối mặt với rủi ro kép, đó là chi phí tài chính tăng trong khi sức cầu suy giảm, khiến dòng tiền quay vòng chậm và nguồn cung mới bị thu hẹp. Khi cung giảm, giao dịch chững lại, mặt bằng giá vì thế cũng khó duy trì đà tăng như giai đoạn trước. Với đặc thù sử dụng đòn bẩy nợ vay lớn, bất động sản là kênh đầu tư bị ảnh hưởng trực tiếp và sâu sắc nhất do biến động lãi suất.

Trước những lo ngại xoay quanh vấn đề "lãi suất tăng, thị trường bất động sản có quay lại thời khủng hoảng 2022?", ông Nguyễn Quốc Anh, Phó Tổng Giám đốc Batdongsan.com.vn cho biết bối cảnh năm 2025 hoàn toàn khác với 2022. Việc lãi suất huy động tăng nhẹ hiện nay nhằm tái lập mặt bằng vốn sau giai đoạn giảm sâu của 2024. Bên cạnh đó, Fed đang trong đà cắt giảm lãi suất, trong khi lạm phát tại Việt Nam, Mỹ, châu Âu hiện ở vùng được kiểm soát, đi ngang thay vì tăng nóng như 2022.

"Trong ngắn hạn thị trường có thể còn thăm dò nhưng xét về trung và dài hạn, chu kỳ phục hồi đã bắt đầu từ năm 2024 và vẫn còn nhiều dư địa. Tôi cho rằng năm 2026 sẽ là thời điểm thị trường phân hóa rõ nét và đi vào quỹ đạo ổn định hơn. Kịch bản căng thẳng như năm 2022 rất khó lặp lại", ông Quốc Anh nhận định.

Cũng trong tháng 12/2025, nhóm bất động sản đối mặt với áp lực đáo hạn trái phiếu với tổng giá trị đến hạn thanh toán lên tới 9.200 tỷ đồng – tăng 3,6 lần so với tháng trước.

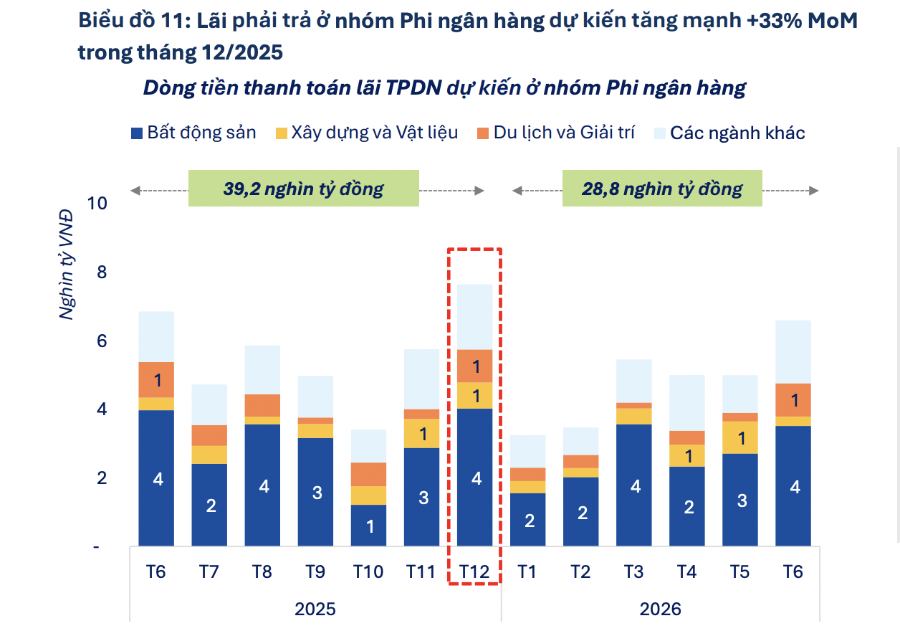

Về nghĩa vụ lãi, FiinGroup dự báo nhóm Phi ngân hàng phải chi 7.600 tỷ đồng trong tháng 12/2025, tăng 33% so với tháng trước và là mức cao nhất năm. Bất động sản tiếp tục dẫn đầu với khoảng 4.000 tỷ đồng, tương đương 53% nghĩa vụ lãi toàn nhóm.

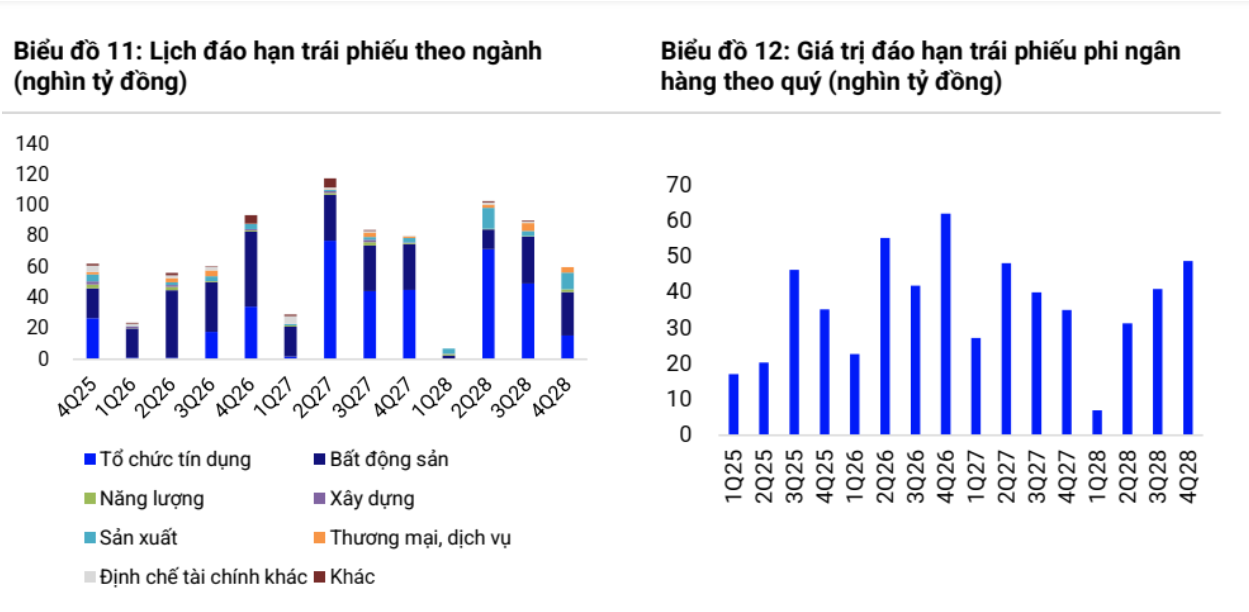

Cần lưu ý, giai đoạn 2026–2027 tới đây là điểm rơi đáo hạn với những lô trái phiếu của nhóm bất động sản được lùi hạn thanh toán trước đó. Theo S&I Rating, năm 2026 sẽ là năm nhiều thử thách cho nhóm địa ốc khi lượng lớn trái phiếu sẽ đáo hạn trong thời gian này, đặc biệt là 3 tháng cuối năm, ước tính lên tới 141.000 tỷ đồng (+81% YoY).

Dù áp lực đáo hạn lớn, TS. Cấn Văn Lực, Chuyên gia kinh tế trưởng BIDV cho rằng triển vọng ngành không hoàn toàn bi quan. Ông nhận định tổng lượng trái phiếu đến hạn hiện chỉ bằng khoảng hai phần ba so với đỉnh tháng 8/2023, phản ánh mức độ căng thẳng đã giảm. Bên cạnh đó, doanh số bán hàng tại nhiều dự án đang cải thiện, tạo dòng tiền mới cho doanh nghiệp, trong khi mặt bằng lãi suất ổn định giúp doanh nghiệp thuận lợi hơn khi đàm phán gia hạn hoặc cơ cấu nghĩa vụ nợ.

Thu Huyền - nguoiquansat.vn

Theo Kiến thức Đầu tư

tham gia làm dự án cảng hàng không quốc tế hơn 196.000 tỷ đồng")

báo lãi 9 tháng tăng 57%, chuẩn bị rót vốn vào xe điện, F&B và chăm sóc sức khỏe")

Bình luận

0 Bình luận