Sau giai đoạn trầm lắng 2022-2024, thị trường bất động sản đã ấm dần lên, trở thành tâm điểm thu hút dòng tiền mới.

Tại Diễn đàn Đầu tư Việt Nam 2026 ở TP. HCM, phần lớn nhà đầu tư thể hiện tâm lý lạc quan: 68% dự báo thị trường chứng khoán sẽ tăng, chỉ 21% cho rằng đi ngang.

Tuy nhiên, chuyên gia Đào Phúc Tường cho rằng sự hưng phấn này cần được tiết chế. Ông lưu ý, đà tăng hơn 30% của thị trường trong năm nay chủ yếu dựa vào lợi nhuận bất thường từ doanh nghiệp. “Nếu kỳ vọng 2026 tiếp tục tăng mạnh thì là quá lạc quan”, định giá hiện chỉ ở mức trung bình ba năm, không còn rẻ nhưng cũng chưa quá cao.

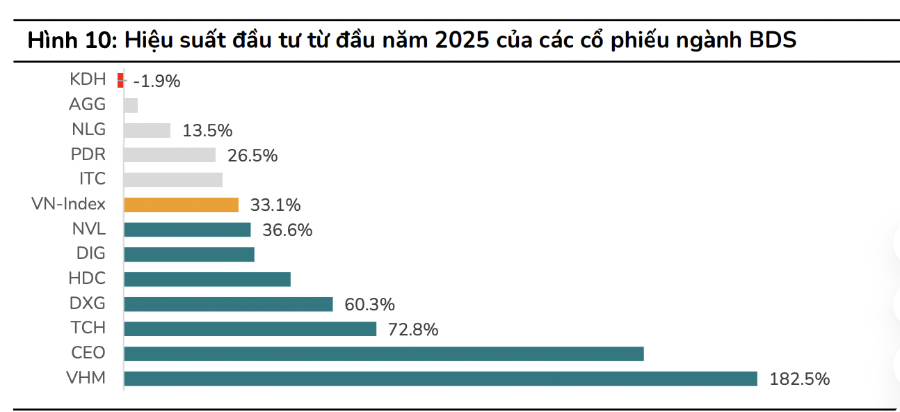

Thực tế, sau giai đoạn trầm lắng 2022-2024, thị trường bất động sản đã ấm dần lên, trở thành tâm điểm thu hút dòng tiền mới. Trong bối cảnh VN-Index điều chỉnh gần 10%, giới đầu tư đang tìm kiếm nhóm ngành có nền tảng phục hồi rõ rệt... và bất động sản đang nổi lên với vai trò “ngòi nổ mới”.

Theo Chứng khoán BSC, nhóm bất động sản trên sàn cho thấy tín hiệu lạc quan trong giai đoạn từ sau năm 2025, khi nhu cầu nhà ở mạnh mẽ, dòng tiền đầu tư quay trở lại và hạ tầng được hoàn thiện tại các khu vực phía Nam. Không phải ngân hàng, bất động sản mới là động lực dẫn dắt thị trường kể từ tháng 4/2025, với tâm điểm là các mã thuộc hệ sinh thái Vingroup (VIC, VHM, VRE, VPL). Trong khi đó, nhóm tầm trung như NLG, KDH và PDR tăng yếu hơn thị trường.

Về định giá, ngành đang giao dịch tại mức P/B trung bình 1,79x, tương đương giai đoạn mở rộng 2016-2020. Tuy nhiên, BSC dự báo chu kỳ mới sẽ có mặt bằng định giá cao hơn, nhờ dòng vốn dài hạn và chính sách tín dụng ổn định. Các cổ phiếu được phân loại theo ba nhóm:

- Dòng tiền khơi thông: DXG, PDR, NVL, DIG

- Tăng trưởng lợi nhuận: DXG, PDR, VHM, TCH

- Quỹ đất tiềm năng: KDH, VHM, NVL, NLG

BSC duy trì đánh giá khả quan với nhóm này, đặc biệt là DXG, PDR, KDH, NLG, VHM.

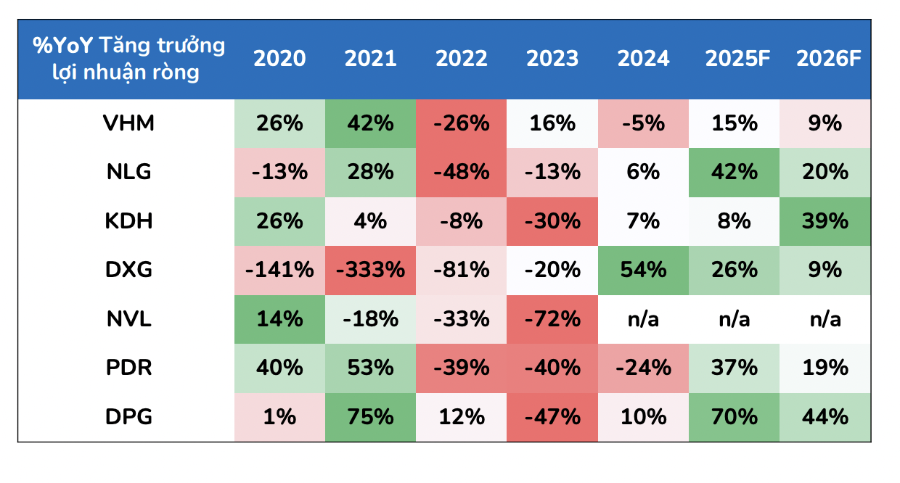

Dù vậy, bức tranh lợi nhuận ngành trong ngắn hạn vẫn còn gam trầm. Quý III/2025, lợi nhuận sau thuế toàn ngành giảm 23,2% so với cùng kỳ; Vinhomes giảm 50,6%, còn Novaland chuyển từ lãi 2.950 tỷ sang lỗ hơn 1.100 tỷ đồng. Một số doanh nghiệp nhỏ như CRV, TCH, IDJ hay Thăng Long Invest sụt tới 70-80%, trong khi Vinpearl giảm 85% sau 9 tháng.

Điểm sáng là nguồn cung và khả năng hấp thụ đang cải thiện rõ rệt từ giữa năm 2025. Dòng tiền đầu tư phục hồi mạnh giúp doanh nghiệp triển khai dự án nhanh hơn; nguồn cung mới tập trung vào sản phẩm an cư, đi kèm hệ thống hạ tầng đồng bộ - yếu tố quyết định cho chu kỳ phát triển bền vững.

Theo dự báo của BSC, doanh thu mở bán mới sẽ phục hồi mạnh: Năm 2025 đạt 273.522 tỷ đồng, tăng 142% và năm 2026 lên 382.554 tỷ đồng, tăng 40%. Nếu loại trừ Vinhomes, doanh thu mở bán 2025 đạt 35.303 tỷ - tăng 283% và 2026 là 54.709 tỷ đồng - tăng 55%.

Bức tranh đó cho thấy chu kỳ mới của bất động sản đang hình thành, nhưng sẽ không dành cho tất cả. Thị trường sẽ phân hóa mạnh, chỉ những doanh nghiệp có nền tảng tài chính vững, pháp lý rõ ràng và quỹ đất sạch mới tận dụng được cơ hội.

Quốc Trung - nguoiquansat.vn

Theo Kiến thức Đầu tư

tham gia làm dự án cảng hàng không quốc tế hơn 196.000 tỷ đồng")

báo lãi 9 tháng tăng 57%, chuẩn bị rót vốn vào xe điện, F&B và chăm sóc sức khỏe")

Bình luận

0 Bình luận