Nam Long (NLG): Khuyến nghị mua, giá mục tiêu 50.100 đồng/cp

Kết phiên 16/10, cổ phiếu NLG tăng kịch trần lên 42.050 đồng/cp. Thanh khoản ghi nhận đột biến với 13,6 triệu đơn vị, gấp gần 4 lần so với mức trung bình 10 ngày và cao nhất trong hơn 3 năm trở lại đây.

Đà tăng được hỗ trợ bởi dòng tiền ngoại, khi nhóm này mua ròng 297,5 tỷ đồng (7,1 triệu đơn vị) – cao nhất toàn thị trường. Đây cũng là phiên khối ngoại mua ròng mạnh nhất tại NLG kể từ đầu năm đến nay.

Cổ phiếu NLG có diễn biến tích cực ngay trước thời điểm Nam Long chốt danh sách cổ đông để thực hiện quyền mua cổ phiếu phát hành thêm. Ngày giao dịch không hưởng quyền là 17/10.

Theo kế hoạch, công ty sẽ phát hành hơn 100 triệu cổ phiếu cho cổ đông hiện hữu với tỷ lệ 100:26 (sở hữu 100 cổ phiếu được mua thêm 26 cổ phiếu mới) với giá chào bán 25.000 đồng/cp. Sau phát hành, vốn điều lệ của Nam Long dự kiến tăng từ 3.850 tỷ đồng lên 4.850 tỷ đồng, huy động khoảng 2.503 tỷ đồng.

Nguồn vốn thu được sẽ được phân bổ cho ba mục tiêu chính: Đầu tư vào các dự án hiện hữu và công ty con (1.597 tỷ đồng), thanh toán các khoản vay và nghĩa vụ tài chính (640 tỷ đồng), cùng phần còn lại góp vốn vào các công ty chủ lực trong hệ sinh thái Nam Long.

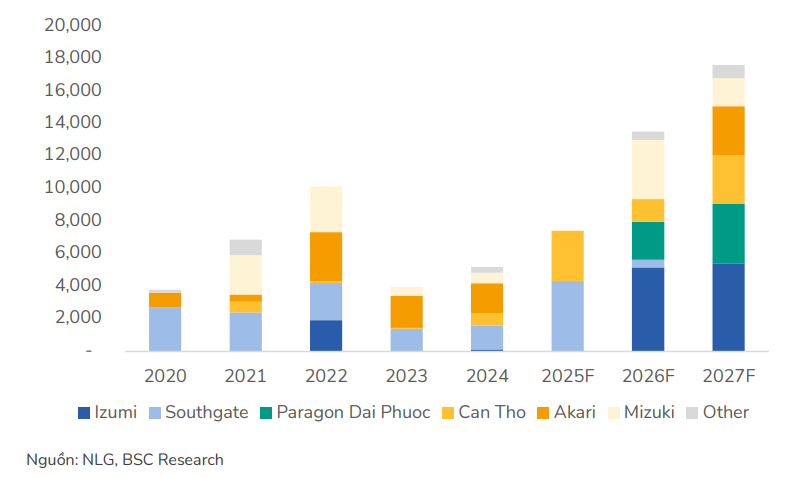

Theo Chứng khoán BIDV (BSC), giai đoạn 2025–2027 sẽ là thời điểm bứt phá của Nam Long khi các dự án quy mô lớn bước vào giai đoạn bàn giao và ghi nhận lợi nhuận, đặc biệt là các dự án tại Đồng Nai.

Cụ thể, Izumi City có diện tích 170ha với gần 4.000 sản phẩm, được xem là “át chủ bài” của Nam Long. Năm 2025, công ty dự kiến ghi nhận 250 tỷ đồng lợi nhuận từ việc thoái vốn 15% tại dự án này, đóng góp đáng kể vào kết quả chung.

Paragon Đại Phước có quy mô 45ha tại Nhơn Trạch, Đồng Nai, hướng tới phân khúc cao cấp với sản phẩm biệt thự, nhà phố và căn hộ. Dự án dự kiến triển khai từ năm 2026, trở thành nguồn lợi nhuận quan trọng cho giai đoạn tiếp theo.

Ngoài ra, Waterpoint giai đoạn 2 tại Long An, diện tích 190ha, là dự án 100% vốn của Nam Long. BSC đã nâng định giá dự án này từ mức P/B 1,4 lần lên 1,8 lần, phản ánh tiềm năng tăng trưởng khi hạ tầng Vành đai 3 được hoàn thiện.

Với ba dự án trên, BSC dự báo doanh thu thuần năm 2025 đạt 6.222 tỷ đồng, giảm nhẹ so với cùng kỳ do dời tiến độ bàn giao Southgate. Tuy nhiên, lợi nhuận sau thuế vẫn tăng mạnh lên 725 tỷ đồng, nhờ lợi nhuận từ việc thoái vốn Izumi City. Các năm tiếp theo, kết quả kinh doanh được dự báo tiếp tục cải thiện, với lợi nhuận dự kiến đạt 871 tỷ đồng năm 2026 (+20%) và 1.411 tỷ đồng năm 2027 (+62%).

Đất Xanh (DXG): Khuyến nghị mua, giá mục tiêu 27.400 đồng/cp

Kết phiên 16/10, cổ phiếu DXG và DXS đồng loạt tăng trần, với thanh khoản gấp đôi so với mức trung bình 10 ngày gần đây. Khối ngoại mua ròng 244 tỷ đồng tại DXG và 7,5 tỷ đồng mã DXS.

Sở Giao dịch Chứng khoán Hà Nội (HNX) vừa có quyết định chấp thuận đăng ký giao dịch 180 triệu cổ phiếu của CTCP Regal Group với mã chứng khoán RGG. Được biết, Regal Group là doanh nghiệp hoạt động trong lĩnh vực bất động sản và nằm trong hệ sinh thái của Đất Xanh.

Liên quan đến công ty con, mới đây Đất Xanh đã công bố Nghị quyết của HĐQT về việc phê duyệt chủ trương cho công thành viên triển khai dự án mặt tiền sông Sài Gòn tại TP. HCM. Tuy nhiên, tập đoàn chưa công bố chi tiết về việc công ty thành viên nào sẽ đảm nhận dự án đầu tư này.

Được biết, dự án là Khu Chung cư cao tầng kết hợp thương mại dịch vụ có quy mô 23.000m2 gồm 6 block 40 tầng; tổng diện tích sàn xây dựng 286.000m2; tổng sản phẩm dự kiến khoảng 3.000 sản phẩm; tổng vốn đầu tư lên đến 7.000 tỷ đồng. Về mặt pháp lý, dự án phù hợp với quy hoạch phân khu 1/2000, đã hoàn thành chấp thuận chủ trương đầu tư và hoàn thành phê duyệt tổng mặt bằng 1/500.

Liên quan tới dự án, đầu tháng 9/2025, Đất Xanh công bố 1.027 căn hộ thuộc 4 tháp của dự án The Prive đã được bán hết chỉ trong hai kỳ mở bán giai đoạn một, từ ngày 21 đến 24/8.

Theo BSC, đợt mở bán đầu tiên của The Prive mang lại nhiều tín hiệu tích cực và đơn vị phân tích đã điều chỉnh tăng kỳ vọng đối với dự án. Cụ thể, giá bán trung bình năm 2025 được nâng thêm 20%, lên khoảng 120 triệu đồng/m2, trong khi số lượng căn hộ mở bán cũng tăng 67%, đạt 1.588 căn.

Trên cơ sở đó, BSC nâng 86% dự báo doanh thu mở bán mới trong năm 2025, lên khoảng 18.581 tỷ đồng. Doanh thu thuần được giữ nguyên ở mức 4.089 tỷ đồng, trong khi lãi ròng được điều chỉnh tăng 9,6%, đạt 318 tỷ đồng, tương ứng tăng 26% so với năm 2024, nhờ hiệu quả tài chính cải thiện và chi phí lãi vay giảm.

Bước sang năm 2026, BSC dự báo doanh thu thuần đạt 4.710 tỷ đồng (+15% YoY) và lãi ròng đạt 346 tỷ đồng (+9% YoY), tiếp tục được dẫn dắt bởi mảng môi giới và dự án Gem Sky World. BSC cũng nhận định The Prive có thể đủ điều kiện bàn giao từ năm 2027, qua đó đóng góp tích cực vào kết quả kinh doanh của Đất Xanh trong giai đoạn tới.

Về định giá, đơn vị phân tích đánh giá DXG hiện đang giao dịch tại P/B 2025 = 1.7x, tương đương với trung bình ngành hiện tại. Công ty chứng khoán tin rằng mức định giá này sẽ tiếp tục được tái định giá khi: (1) The Prive không chỉ mang lại tăng trưởng lợi nhuận mà còn tích lũy nguồn lực lớn để doanh nghiệp mở rộng quỹ đất và triển khai các dự án gối đầu; (2) P/B trung bình ngành sẽ được nâng lên mức cao hơn (1.6-2.0x) khi thoát khỏi pha phục hồi, bước vào pha mở rộng của chu kỳ ngành bất động sản.

Kinh Bắc (KBC): Khuyến nghị mua, giá mục tiêu 46.000 đồng/cp

Kết phiên 16/10, KBC tăng 5,87% lên 37.000 đồng/cp, với thanh khoản đạt hơn 10,2 triệu đơn vị, tương ứng 372 tỷ đồng. Khối ngoại quay lại mua 5,4 tỷ đồng sau chuỗi 5 phiên bán ròng liên tiếp.

Theo BSC, với triển vọng trong các tháng cuối năm, cổ phiếu KBC có thể đạt mức 46.000 đồng/cp, cao hơn 24,3% so với thị giá hiện tại và khuyến nghị mua.

Về yếu tố vĩ mô, BSC cho biết tính đến tháng 8/2025, Mỹ đã công bố các mức thuế quan mới với đa số quốc gia, trong đó hàng hóa có nguồn gốc Việt Nam đang được áp mức thuế thấp hơn so với nhiều nước cạnh tranh như Bangladesh, Campuchia, Ấn Độ, Indonesia, Malaysia, Hàn Quốc và Thái Lan.

Lợi thế này được kỳ vọng sẽ tăng sức hút của Việt Nam trong việc thu hút dòng vốn đầu tư nước ngoài mới hoặc mở rộng trong thời gian tới, đặc biệt sau giai đoạn chững lại trong quý II/2025 do các yếu tố thuế quan. Theo BSC, Kinh Bắc với vị thế là một trong những nhà phát triển khu công nghiệp lớn nhất Việt Nam có thể sẽ hưởng lợi trực tiếp từ làn sóng đầu tư mới.

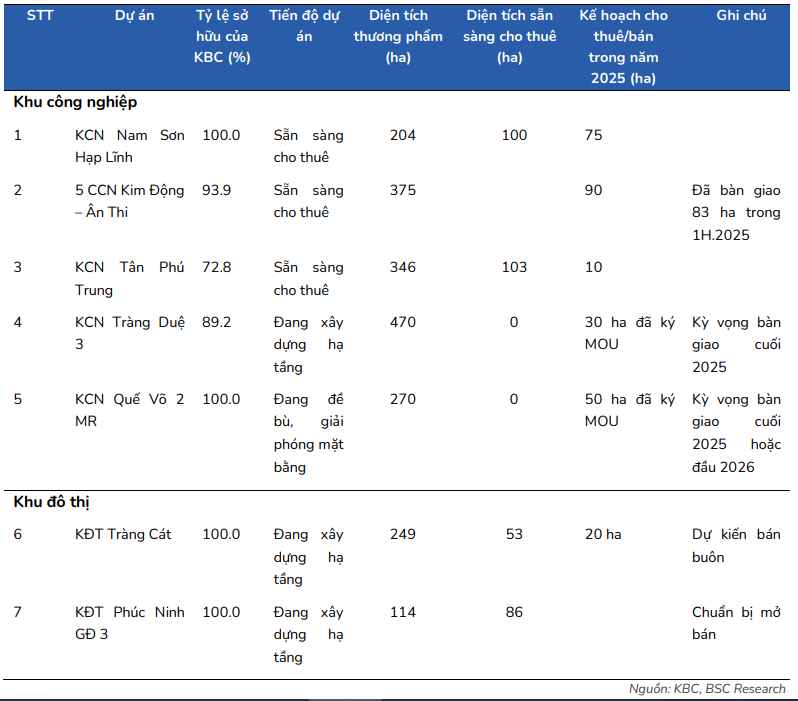

Trong 6 tháng đầu năm 2025, KBC đã ghi nhận nhiều bước tiến quan trọng trong việc hoàn thiện pháp lý và mở rộng quỹ đất. Tại Khu đô thị Tràng Cát, doanh nghiệp đã hoàn tất nghĩa vụ nộp tiền sử dụng đất, với tổng số gần 17.800 tỷ đồng. Như vậy, KBC đã hoàn thành nghĩa vụ nộp tiền đất cho Nhà nước và dự án đủ điều kiện đưa vào kinh doanh. Theo kế hoạch, KBC sẽ khởi công Khu nhà ở xã hội ở Khu đô thị Tràng Cát trước và bán buôn diện tích 20ha cho đối tác.

Tại Khu công nghiệp Tràng Duệ 3, dự án đã được Thủ tướng Chính phủ chấp thuận chủ trương đầu tư từ đầu năm 2025, giúp KBC đủ điều kiện triển khai xây dựng và khai thác kinh doanh trong thời gian tới.

Trong nửa đầu năm nay, KBC tiếp tục mở rộng quỹ đất khu công nghiệp thêm 1.578ha, đến từ loạt dự án mới gồm: 140ha tại KCN Quế Võ 2; 380ha tại KCN Sông Hậu; 675ha tại KCN Phú Bình; 148ha tại KCN Bình Giang, 235ha tại KCN Kim Thành 2. Song song đó, KBC cũng tăng vốn góp vào CTCP Đầu tư Sài Gòn – Huế, chủ đầu tư KCN và Khu Phi thuế quan Sài Gòn – Chân Mây (tổng diện tích 322ha).

Ở mảng bất động sản đô thị, KBC đã khởi công dự án Trump International vào tháng 5/2025 và Hải Phòng Central Point vào tháng 7/2025. Đây đều là những dự án quy mô lớn, được kỳ vọng sẽ đóng góp đáng kể vào doanh thu và lợi nhuận trong giai đoạn tới.

Theo BSC, doanh thu thuần và lãi ròng của KBC năm 2025 dự kiến đạt 7.524 tỷ đồng và 1.875 tỷ đồng, tương ứng tăng lần lượt 77% và 71% so với cùng kỳ. Động lực tăng trưởng đến từ: (1) Mảng khu công nghiệp, với doanh thu ghi nhận từ Quế Võ 2 mở rộng, Tràng Duệ 3 và Nam Sơn Hạp Lĩnh; (2) Mảng khu đô thị, với nhà ở xã hội Nếnh là nguồn đóng góp chính.

Thu Huyền - nguoiquansat.vn

Theo Kiến thức Đầu tư

tham gia làm dự án cảng hàng không quốc tế hơn 196.000 tỷ đồng")

báo lãi 9 tháng tăng 57%, chuẩn bị rót vốn vào xe điện, F&B và chăm sóc sức khỏe")

Bình luận

0 Bình luận