Hóa chất Đức Giang (DGC) là một trong những doanh nghiệp hàng đầu trong sản xuất phốt pho vàng tại Việt Nam.

Mở cửa phiên giao dịch sáng 16/12, tâm điểm chú ý của thị trường tiếp tục dồn vào cổ phiếu DGC của CTCP Tập đoàn Hóa chất Đức Giang. Cổ phiếu này tiếp tục giảm sàn, với lượng dư bán sàn lên tới hàng chục triệu đơn vị. Đây là phiên giảm sàn thứ hai liên tiếp của DGC.

Trước đó, trong phiên 15/12, thị trường đã bất ngờ khi DGC lao dốc về mức giá sàn, ghi nhận khối lượng khớp lệnh đột biến hơn 18,5 triệu cổ phiếu, tương ứng giá trị giao dịch trên 1.600 tỷ đồng – mức thanh khoản hiếm thấy đối với mã cổ phiếu này.

Một số phân tích từ các công ty chứng khoán trước đó cho rằng áp lực điều chỉnh của DGC có thể đến từ lo ngại liên quan đến rủi ro thuế xuất khẩu phốt pho cũng như khả năng bị loại khỏi rổ chỉ số VN30. Tuy nhiên, đến thời điểm hiện tại, các nguyên nhân cụ thể vẫn chưa được định hình rõ ràng.

Trong bối cảnh giá cổ phiếu biến động mạnh, việc nhìn lại mô hình kinh doanh và chuỗi giá trị cốt lõi của Hóa chất Đức Giang trở nên cần thiết hơn bao giờ hết.

Doanh thu của Hóa chất Đức Giang đến từ đâu?

Hóa chất Đức Giang hiện là một trong những doanh nghiệp đầu ngành hóa chất trên sàn chứng khoán, với danh mục sản phẩm trải rộng từ phốt pho vàng, axit, phân bón đến các hóa chất cơ bản khác.

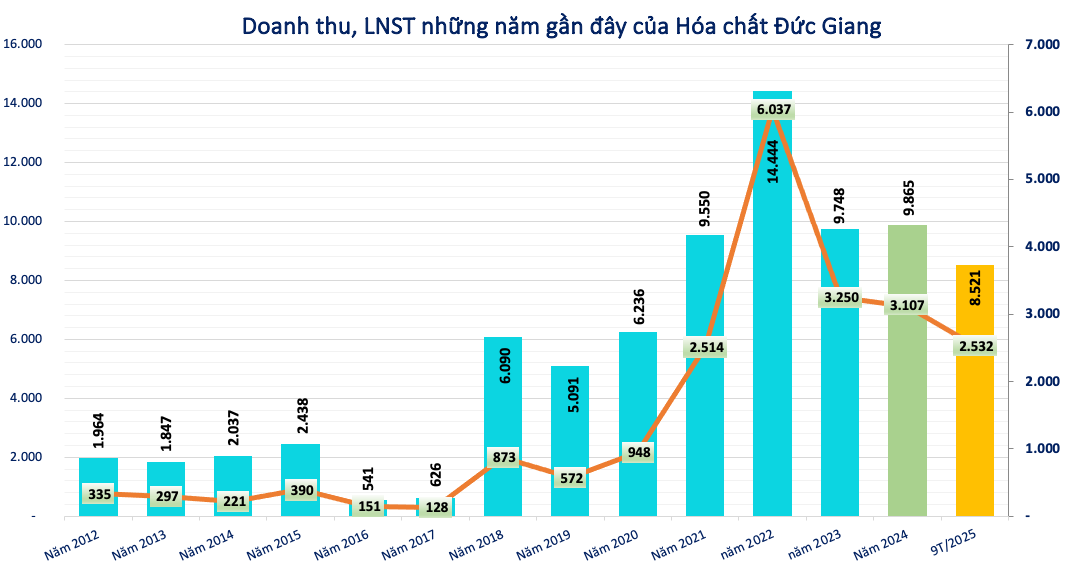

Hoạt động kinh doanh của Hóa chất Đức Giang bắt đầu khởi sắc sau khi doanh nghiệp hoàn thành tái cấu trúc, sáp nhập các công ty con. Đỉnh cao được ghi nhận vào năm 2022 với doanh thu 14.444 tỷ đồng và lợi nhuận sau thuế hơn 6.037 tỷ đồng.

Những năm sau đó doanh thu và lợi nhuận có giảm sút. Riêng 9 tháng đầu năm 2025, Hóa chất Đức Giang đạt hơn 8.500 tỷ đồng doanh thu và lợi nhuận sau thuế vượt 2.500 tỷ đồng.

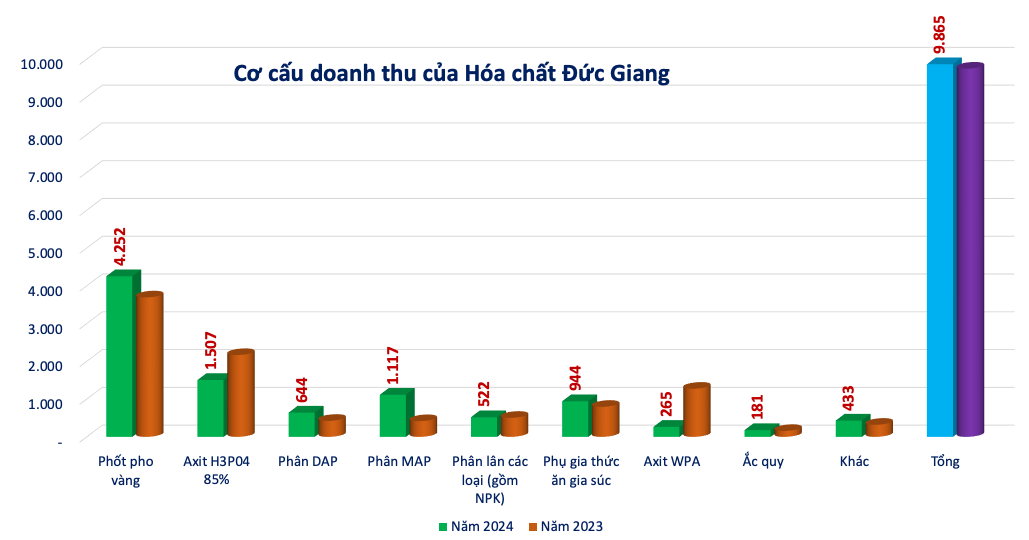

Phốt pho vàng vẫn là 'con gà đẻ trứng vàng' mang về phần lớn doanh thu và lợi nhuận cho công ty. Theo báo cáo, năm 2024, doanh thu từ bán phốt pho vàng đạt 4.252 tỷ đồng, tăng 15,2% so với năm trước và chiếm khoảng 43% tổng doanh thu của Tập đoàn.

Doanh thu từ axit H₃PO₄ 85% đạt hơn 1.500 tỷ đồng, giảm 30% so với cùng kỳ và chiếm trên 15% tổng doanh thu. Trong khi đó, doanh thu từ các sản phẩm phân bón như DAP, MAP đạt 1.661 tỷ đồng, tăng mạnh so với các năm trước và chiếm gần 17% tổng doanh thu.

Dễ thấy, các sản phẩm chủ lực của Hóa chất Đức Giang đều xoay quanh phốt pho (P) – hạt nhân trong toàn bộ chuỗi giá trị của doanh nghiệp.

Để sản xuất phốt pho và các dẫn xuất liên quan, có ba nhóm nguyên liệu đầu vào chính:

- Quặng apatit: Đây là nguyên liệu quan trọng nhất và là nguồn cung phốt pho duy nhất trong tự nhiên. Từ quặng apatit, doanh nghiệp sản xuất phốt pho vàng (P₄), axit phosphoric và các hợp chất phốt pho phục vụ phân bón và hóa chất.

- Than cốc: Được sử dụng làm nguồn năng lượng trong lò điện nhiệt, đồng thời đóng vai trò chất khử giúp tách phốt pho khỏi quặng apatit.

- Lưu huỳnh: Là nguyên liệu chính để sản xuất axit sulfuric – nguyên liệu trung gian quan trọng trong sản xuất phân bón và hóa chất.

Từ các nguyên liệu này, các doanh nghiệp sẽ sản xuất phốt pho vàng – dòng sản phẩm chủ lực, đồng thời mở rộng sang axit phosphoric, phân bón và các hóa chất khác.

Tại Việt Nam, trước đó ngoài Hóa chất Đức Giang cũng có một số doanh nghiệp sản xuất phốt pho vàng, chủ yếu tập trung tại Lào Cai, như Hóa chất Đức Giang Lào Cai, CTCP Nam Tiến Lào Cai, CTCP Phốt pho vàng Việt Nam, CTCP Phốt pho Việt Nam, CTCP Phốt pho Apatit Việt Nam, CTCP Phốt pho Vàng Lào Cai và CTCP Đông Nam Á Lào Cai.

Sau khi tiến hành sáp nhập Hóa chất Đức Giang Lào Cai, và mua 100% cổ phần của CTCP Phốt pho 6, đồng thời thâu tóm thêm CTCP Phốt pho Apatit Việt Nam, Hóa chất Đức Giang (DGC) trở thành nhà sản xuất phốt pho vàng lớn nhất Việt Nam...

Hóa chất Đức Giang khai thác quặng apatit từ đâu?

Về nguồn nguyên liệu, Việt Nam là quốc gia duy nhất tại Đông Nam Á sở hữu trữ lượng quặng apatit đáng kể, tập trung chủ yếu tại tỉnh Lào Cai. Mỏ apatit Lào Cai có nguồn gốc trầm tích biển, với thân quặng dày khoảng 200m, rộng từ 1–4km, kéo dài gần 100km, được phát hiện từ năm 1924.

Theo Hóa chất Đức Giang, nguồn nguyên vật liệu chính để phục vụ hoạt động sản xuất kinh doanh của công ty bao gồm quặng Apatit, than cốc, lưu huỳnh. Trong đó than cốc và lưu huỳnh là 2 nguồn nguyên liệu được mua ngoài từ thị trường trong nước và nhập khẩu.

Riêng quặng Apatit - nguồn nguyên liệu quan trọng nhất với tập đoàn – bên cạnh việc mua ngoài từ các đơn vị trong nước, công ty hiện có thể chủ động một phần nguồn nguyên liệu thông qua hoạt động khai thác.

Theo giấy phép khai thác được cấp ngày 10/11/2020, Tập đoàn được phép khai thác khoảng 3,7 triệu tấn quặng apatit tại Khai trường 25 trong vòng 6 năm, bắt đầu từ tháng 3/2021.

Ngoài ra, nhằm nâng cao mức độ chủ động về nguồn nguyên liệu, tháng 11/2022, Hóa chất Đức Giang đã ký hợp đồng hợp tác, bao tiêu toàn bộ quặng apatit tại Khai trường 19B của CTCP Công nghiệp Hóa chất Lào Cai. Khai trường này có trữ lượng khoảng 5,1 triệu tấn, với thời gian khai thác dự kiến 5 năm.

Dù vậy, nguồn quặng apatit đang có dấu hiệu khan hiếm, giá bán tăng trong khi sản lượng giảm. Trước thực tế này, Hóa chất Đức Giang cho biết đang đẩy nhanh các thủ tục mở rộng và nâng cấp Khai trường 25, đồng thời tìm kiếm các mỏ apatit mới tại Lào Cai và sẵn sàng tham gia đấu giá khi Nhà nước tổ chức.

Trên thực tế, theo đánh giá của doanh nghiệp, hoạt động khai thác quặng và sản xuất hóa chất tiềm ẩn nhiều rủi ro về môi trường, thiên tai và dịch bệnh. Các rủi ro môi trường chủ yếu liên quan đến khói bụi, chất thải rắn và ô nhiễm nguồn nước. Hóa chất Đức Giang cho biết đã triển khai nhiều sáng kiến nhằm giảm phát thải, tiết kiệm nguyên vật liệu và hạn chế tác động môi trường.

Theo Hóa chất Đức Giang, trong vài năm gần đây Tập đoàn không để xảy ra sự cố môi trường lớn nào, đặc biệt là tại Lào Cai - nơi tập trung các nhà máy sản xuất lớn.

Đối với rủi ro thiên tai và dịch bệnh – những yếu tố mang tính bất khả kháng – doanh nghiệp cho biết đang chủ động xây dựng các phương án phòng ngừa, đồng thời tuân thủ chặt chẽ các khuyến cáo từ cơ quan quản lý và chính quyền địa phương.

Hồ Nga - nguoiquansat.vn

Theo Kiến thức Đầu tư

chi 6.200 tỷ trả cổ tức, Bộ Công Thương sắp nhận gần 5.500 tỷ đồng")

Bình luận

0 Bình luận