8 năm sau khi về tay ThaiBev, Sabeco ghi nhận gần 270.000 tỷ đồng doanh thu và hơn 37.000 tỷ đồng lợi nhuận sau thuế. Dù vậy, những con số ấn tượng ấy vẫn không đủ giúp cổ phiếu SAB thoát khỏi chuỗi giảm giá kéo dài.

Tổng CTCP Bia - Rượu - Nước giải khát Sài Gòn (Sabeco, mã SAB) vừa công bố quyết định tạm ứng cổ tức bằng tiền năm 2025. Tỷ lệ chi trả là 20% (một cổ phiếu nhận 2.000 đồng). Nguồn tiền đến từ lợi nhuận sau thuế chưa phân phối từ các năm trước.

Với gần 1,3 tỷ cổ phiếu đang lưu hành, Sabeco cần khoảng 2.565 tỷ đồng để thực hiện. Thời gian chi trả dự kiến vào giữa tháng 2 năm sau.

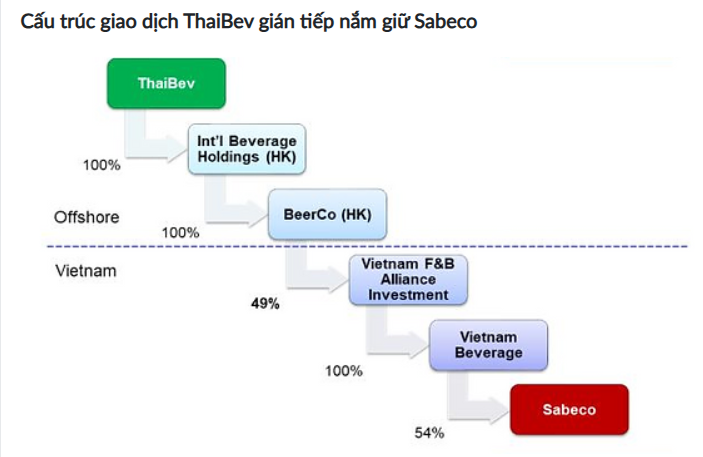

Cổ đông lớn nhất là Công ty TNHH Vietnam Beverage thuộc Tập đoàn Thai Beverage (Thái Lan) của tỷ phú Charoen Sirivadhanabhakdi, đang sở hữu gần 53,6% vốn Sabeco, sẽ nhận về hơn 1.375 tỷ đồng.

Kể từ khi thâu tóm Sabeco vào cuối năm 2017, cổ đông người Thái đều nhận cổ tức nghìn tỷ đồng mỗi năm. Lũy kế đến kỳ phân phối sắp tới, tổng số tiền họ thu được sẽ đạt gần 15.468 tỷ đồng.

Khi mua lại gần 53,6% vốn của SAB, Thai Beverage chi khoảng 110.000 tỷ đồng (tương đương 4,8 tỷ USD thời điểm đó). Như vậy, chỉ tính riêng cổ tức, doanh nghiệp này đã thu hồi khoảng 14% vốn đầu tư.

Hiện tại, với mức giá hơn 47.000 đồng/cp, vốn hóa Sabeco chỉ còn hơn 60.000 tỷ đồng - giảm khoảng 60-65% so với đỉnh giá gần 130.000 đồng/cp (giá sau điều chỉnh) hồi tháng 11/2017. Điều này đồng nghĩa ThaiBev hiện còn cách rất xa điểm hòa vốn với khoản đầu tư tại Sabeco.

Dù vẫn là doanh nghiệp đầu ngành bia, lợi nhuận nghìn tỷ hàng năm, tuy nhiên đà tăng trưởng kinh doanh của SAB những năm qua đã không thực sự thuận lợi, đặc biệt trong bối cảnh các quy định về xử phạt vi phạm nồng độ cồn, thuế tiêu thụ đặc biệt... tiếp tục được siết chặt.

Chưa kể đến áp lực cạnh tranh thị phần gay gắt từ các thương hiệu bia ngoại, đặc biệt là Heineken và Carlsberg. Cũng từ vấn đề này, tại ĐHCĐ thường niên 2023, ông Phan Đăng Tuất - cựu Chủ tịch HĐQT Sabeco từng thảng thốt nói: "Hiện tại Heineken đã vượt xa Sabeco. Thời chúng tôi làm, Heineken luôn đứng thứ hai".

Kể từ khi vào Sabeco năm 2017 đến năm 2024, doanh thu của ông lớn ngành bia này gần như không tăng, từ mức hơn 34.000 tỷ còn hơn 31.000 tỷ đồng; lợi nhuận sau thuế từ hơn 4.900 tỷ còn 4.500 tỷ đồng.

Những tác động từ chính sách điều tiết của cơ quan quản lý đến áp lực cạnh tranh biến Sabeco thành doanh nghiệp "đi ngang" suốt nhiều năm. Mức cổ tức hấp dẫn vì thế chỉ có thể thu hút một phần nhỏ nhà đầu tư theo trường phái "đầu tư ăn cổ tức". Điều này cũng lý giải cho sự lao dốc giá cổ phiếu trên sàn.

Quý III/2025, Sabeco đạt 6.437 tỷ đồng doanh thu, giảm 16% nhưng lợi nhuận sau thuế tăng 21% lên 1.361 tỷ đồng - cao nhất 13 quý. Biên lãi gộp cải thiện mạnh lên 37,1% nhờ giá nguyên liệu giảm và tối ưu sản xuất.

Doanh nghiệp cũng ghi nhận chi phí tài chính âm và lợi nhuận khác tăng nhờ hoàn tất phân bổ giá mua Sabibeco. Lũy kế 9 tháng, Sabeco giảm 17% doanh thu còn 19.052 tỷ đồng, lãi 3.454 tỷ đồng, hoàn thành 71% kế hoạch năm.

Cộng thêm 260.000 tỷ đồng doanh thu giai đoạn 2017-2024 và 33.900 tỷ đồng lãi sau thuế cùng thời điểm, ước tính biên lợi ròng của Sabeco trong thời gian được điều hành bởi công ty mẹ từ Thái Lan đạt khoảng 13,8%.

Dưới áp lực cạnh tranh thị phần, 9 tháng vừa qua, Sabeco đã chi 1.450 tỷ đồng cho chi phí quảng cáo, khuyến mãi - dù giảm nhẹ 50 tỷ so với cùng kỳ, song xét về mức độ hiệu quả, công ty cần 7,6 đồng chi phí để đạt được 100 đồng doanh thu - cao hơn mức 6,56/100 đồng của cùng kỳ năm ngoái.

Điều khiến cổ đông yên tâm về Sabeco đến từ năng lực tài chính của doanh nghiệp khi đang nắm hơn 20.000 tỷ đồng tiền gửi (64% tài sản) tính đến cuối tháng 9/2025. Con số này mang về 741 tỷ đồng lãi tiền gửi, trong khi nợ vay chỉ 341 tỷ đồng, giúp tài chính gần như không rủi ro.

Nhìn tổng thể, gần tám năm sau khi về tay ThaiBev, Sabeco vẫn là “con gà đẻ trứng vàng” nhờ nền tảng tài chính vững chắc, dòng tiền dồi dào và khả năng duy trì lợi nhuận ổn định. Tuy nhiên, bức tranh tăng trưởng của doanh nghiệp bia lớn nhất Việt Nam đã mất đi sự bứt phá vốn có. Áp lực từ chính sách kiểm soát đồ uống có cồn, thuế tiêu thụ đặc biệt và cạnh tranh gay gắt với các thương hiệu ngoại đang khiến Sabeco phải “chạy chậm” trong một cuộc đua ngày càng khốc liệt.

Để tìm lại vị thế dẫn đầu và lấy lại đà tăng trưởng, bài toán của Sabeco lúc này không chỉ nằm ở tối ưu chi phí, mà còn ở chiến lược tái định vị thương hiệu và đổi mới sản phẩm, nhằm chinh phục thế hệ người tiêu dùng trẻ - động lực tăng trưởng mới của ngành bia Việt.

Quốc Trung - nguoiquansat.vn

Theo Kiến thức Đầu tư

tham gia làm dự án cảng hàng không quốc tế hơn 196.000 tỷ đồng")

báo lãi 9 tháng tăng 57%, chuẩn bị rót vốn vào xe điện, F&B và chăm sóc sức khỏe")

Bình luận

0 Bình luận