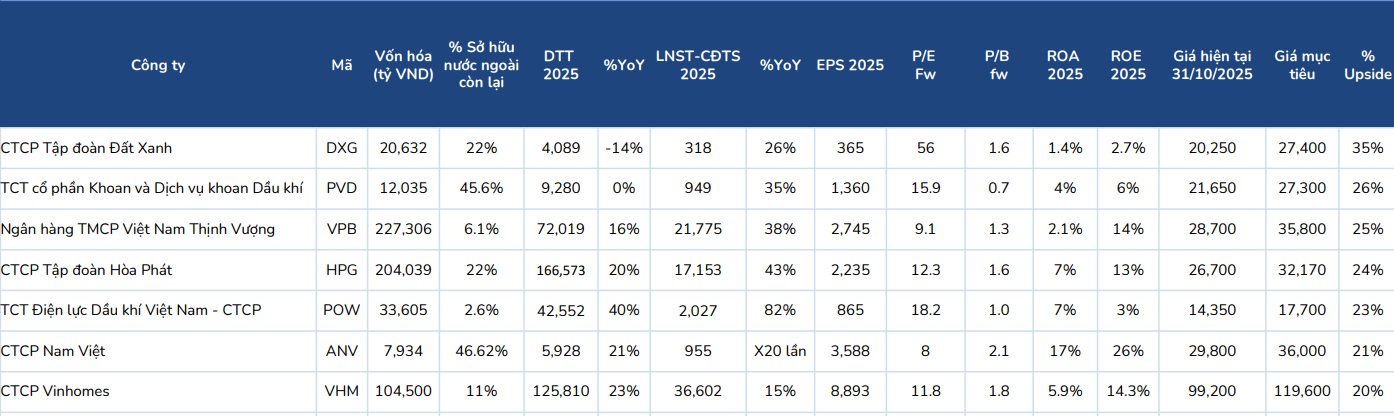

Theo Chứng khoán BIDV (BSC), tháng 11/2025 đang mở ra cơ hội cho nhà đầu tư, trong bối cảnh nhiều cổ phiếu cơ bản tốt đã điều chỉnh đáng kể.

Chứng khoán BIDV (BSC) vừa công bố danh mục BSC10 – BSC30 – BSC50 tháng 11/2025, tập trung vào các cổ phiếu có nền tảng cơ bản tốt, thanh khoản cao và quy mô đủ lớn để phù hợp cho cả nhà đầu tư tổ chức lẫn cá nhân giao dịch ký quỹ (margin).

Theo BSC, hầu hết cổ phiếu trong danh mục đều được hệ thống phân tích và mô hình định lượng xếp hạng A hoặc B, trong đó 7 mã được đánh giá có tiềm năng tăng giá trên 20% trong ngắn và trung hạn.

Đất Xanh (DXG) – giá mục tiêu 27.400 đồng/cp

BSC duy trì khuyến nghị mua đối với DXG với giá mục tiêu 27.400 đồng/cp, tương ứng cao hơn 35% so với giá đóng cửa ngày 31/10/2025.

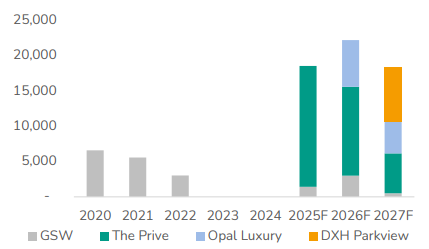

Động lực chính đến từ dự án The Prive, được kỳ vọng tạo dòng tiền mạnh từ 2025–2026 và đóng góp lợi nhuận đáng kể từ 2027. Ngoài ra, các dự án tại Bình Dương cũng được điều chỉnh tăng giá bán 25%.

BSC cho rằng DXG đang được định giá hấp dẫn, với P/B 2025F chỉ 1,6x, thấp hơn mức trung bình ngành 1,75x.

Rủi ro chính: Khả năng pha loãng cổ phiếu từ phát hành riêng lẻ và tiến độ triển khai dự án gối đầu.

PV Drilling (PVD) – giá mục tiêu 27.300 đồng/cp

PVD được đánh giá hưởng lợi từ sự phục hồi nhu cầu khoan trong nước và giá thuê giàn neo ở mức cao (90.000–95.000 USD/ngày). Giàn PVD VIII đi vào khai thác từ tháng 8/2025 giúp mở rộng công suất và cải thiện biên lợi nhuận.

Cổ phiếu PVD đang giao dịch ở mức P/B 2025 chỉ 0,7x, thấp hơn trung bình 5 năm khoảng 18%, trong khi triển vọng lợi nhuận cải thiện rõ rệt.

Rủi ro: Giá dầu Brent biến động mạnh có thể ảnh hưởng đến nhu cầu thuê giàn và hiệu quả kinh doanh.

VPBank (VPB) – giá mục tiêu 35.800 đồng/cp

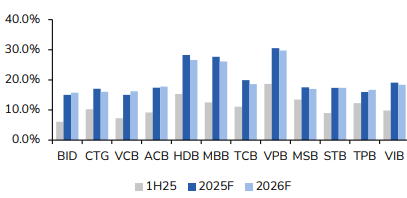

VPBank hiện là ngân hàng có vốn chủ sở hữu lớn thứ hai ngành, hệ số an toàn vốn (CAR) 13,8%, thuộc nhóm cao nhất hệ thống. BSC kỳ vọng VPB có thể đạt ROE trên 20% trong 5 năm tới, nhờ dư địa tăng trưởng tín dụng cao và chất lượng tài sản cải thiện.

Các yếu tố hỗ trợ giá cổ phiếu trong ngắn hạn gồm: Kế hoạch IPO VPBankS (25%), nới room ngoại lên 49% và khả năng SMBC tăng sở hữu thêm 5% vào 2026.

Cổ phiếu đang giao dịch với P/B dự phóng 1,3x, thấp hơn các ngân hàng cùng nhóm như TCB (1,4x) hay HDB (1,8x).

Rủi ro: Tín dụng tăng chậm, thị trường bất động sản phục hồi yếu và NIM tiếp tục bị thu hẹp.

Hòa Phát (HPG) – giá mục tiêu 33.170 đồng/cp

BSC dự báo Hòa Phát đạt doanh thu 166.573 tỷ đồng (+20% YoY) và lợi nhuận sau thuế 17.153 tỷ đồng (+43% YoY) trong năm 2025, nhờ nhà máy Dung Quất 2 vận hành ổn định.

Bên cạnh lợi thế chi phí thấp và hệ thống phân phối lớn, Hòa Phát còn được hỗ trợ từ chính sách áp thuế chống bán phá giá HRC từ Trung Quốc.

Hiện cổ phiếu đang được định giá ở mức P/E 2026F khoảng 8x, P/B 1,3x, được coi là vùng hấp dẫn để tích lũy.

PV Power (POW) – giá mục tiêu 17.700 đồng/cp

POW được hưởng lợi nhờ tỷ lệ sản lượng hợp đồng (Qc) của các nhà máy điện đạt bình quân 93% năm 2025, cao hơn nhiều so với mức 74% của năm trước. BSC kỳ vọng biên lợi nhuận gộp đạt 11,2%, nhờ tỷ lệ Qc tăng và chi phí khấu hao của nhà máy NT2 giảm mạnh từ quý IV/2025.

Ngoài ra, dự thảo nâng tỷ lệ Qc tối thiểu cho nhiệt điện khí LNG lên 75% nếu được thông qua sẽ giúp cải thiện đáng kể kết quả năm 2026.

Rủi ro: Sự cố kỹ thuật, thời tiết bất lợi làm tăng huy động thủy điện và giảm nhiệt điện.

Nam Việt (ANV) – giá mục tiêu 36.000 đồng/cp

ANV được đánh giá tích cực nhờ giá cá tra xuất khẩu bình quân tăng 12,6%, trong khi giá thức ăn chăn nuôi giảm 6%. BSC cũng kỳ vọng doanh nghiệp mở rộng xuất khẩu cá rô phi sang thị trường Mỹ, hưởng lợi khi Trung Quốc bị áp thuế cao.

ANV đang giao dịch ở mức P/E 2025F chỉ 8x, thấp hơn trung bình ngành 10x, cho thấy dư địa tăng giá còn lớn.

Rủi ro: Nhu cầu tại Mỹ và Brazil yếu hơn dự kiến hoặc giá cá xuất khẩu giảm.

Vinhomes (VHM) – giá mục tiêu 119.600 đồng/cp

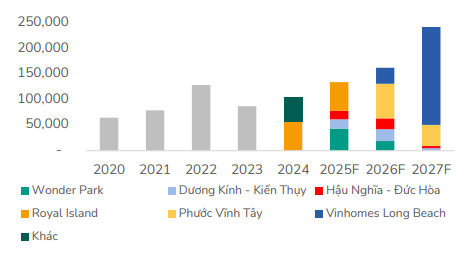

Trong quý III/2025, Vinhomes ghi nhận doanh thu 16.400 tỷ đồng (-51% YoY) và lợi nhuận sau thuế 4.184 tỷ đồng (-47% YoY), do phần lớn dự án đã bàn giao trong nửa đầu năm. Tuy nhiên, hoạt động bán hàng khởi sắc mạnh với doanh thu mở bán mới đạt hơn 95.000 tỷ đồng (+206% YoY), chủ yếu nhờ dự án Green Paradise và Golden City.

Tổng doanh thu chưa ghi nhận (backlog) đạt 223.900 tỷ đồng, mức cao nhất trong lịch sử. BSC kỳ vọng VHM sẽ ghi nhận tăng trưởng lợi nhuận đột biến trong quý IV/2025 khi phần lớn hợp đồng bán buôn được bàn giao.

Với P/B 2026F chỉ 1,5x, thấp hơn mức định giá kỳ vọng 1,6–2,0x khi thị trường bất động sản phục hồi, BSC tiếp tục khuyến nghị mua cổ phiếu này.

Thu Huyền - nguoiquansat.vn

Theo Kiến thức Đầu tư

tham gia làm dự án cảng hàng không quốc tế hơn 196.000 tỷ đồng")

báo lãi 9 tháng tăng 57%, chuẩn bị rót vốn vào xe điện, F&B và chăm sóc sức khỏe")

Bình luận

0 Bình luận