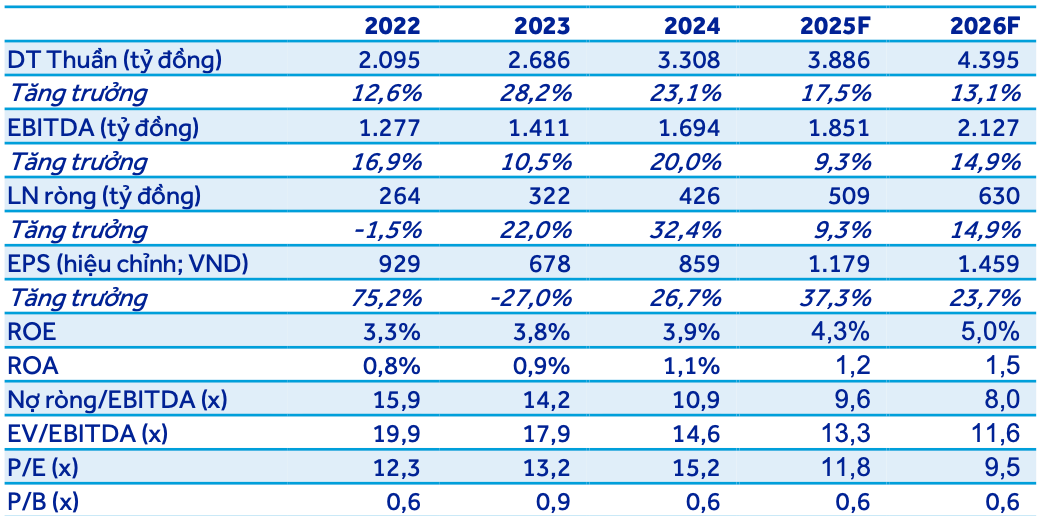

Chuyên gia dự báo năm 2025 Giao thông Đèo cả (HHV) có thể lãi ròng 509 tỷ đồng, và đạt mức 630 tỷ vào năm 2026.

Chứng khoán ACB (ACBS) vừa công bố báo cáo phân tích doanh nghiệp với Công ty cổ phần Đầu tư Hạ tầng Giao thông Đèo Cả (mã chứng khoán HHV) trong bối cảnh công ty vừa công bố BCTC quý III/2025.

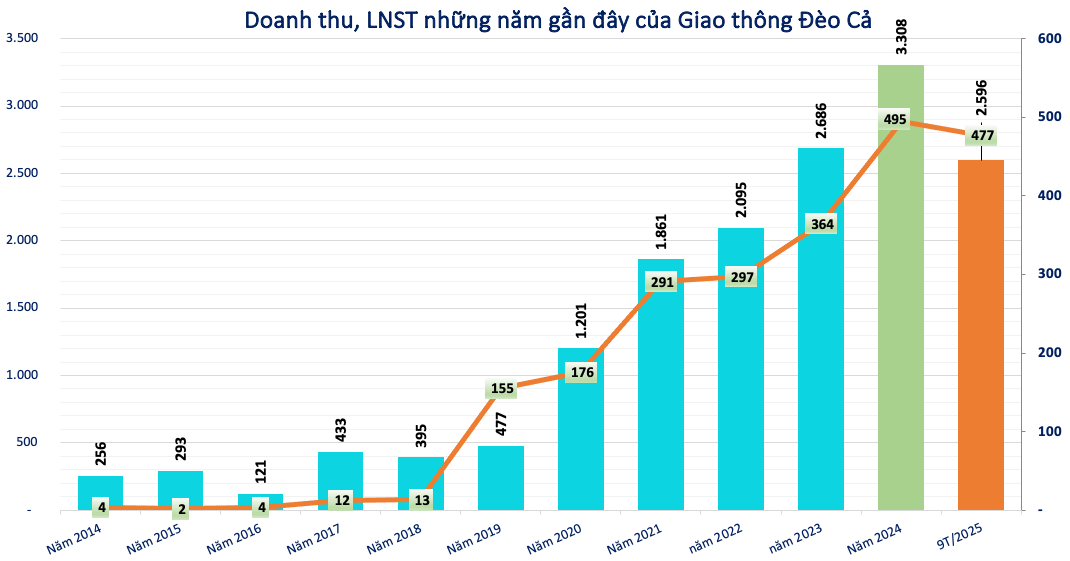

Về kết quả kinh doanh, doanh thu 9 tháng đầu năm đạt 2.596 tỷ đồng, tăng 13% so với cùng kỳ. Lãi sau thuế tăng gần 30% lên 477 tỷ đồng.

Tăng trưởng đều ở cả BOT và xây lắp

Trong cơ cấu doanh thu, mảng thu phí BOT mang về hơn 1.600 tỷ đồng, tăng 13,2% so với cùng kỳ. Mảng xây lắp cũng tăng trưởng ổn định trên 8%, đạt 838 tỷ đồng. Trong khi đó, mảng duy tu, bảo dưỡng hầm đường bất ngờ mang lại hơn 78 tỷ đồng doanh thu, gấp đôi cùng kỳ.

Theo ACBS, so với dự báo trước đó, kết quả này đạt 67% doanh thu và 79% lợi nhuận, cho thấy đà tăng trưởng tốt hơn trung bình ngành. Động lực tăng trưởng đến từ hai trụ cột chính: Mảng BOT (thu phí hạ tầng giao thông) và xây lắp (thi công các dự án lớn trong hệ sinh thái Đèo Cả).

Ở mảng BOT, tổng lưu lượng xe qua các trạm thu phí đạt 8,9 triệu lượt, tăng 5,2% so với cùng kỳ. Hầu hết trạm ghi nhận tăng trưởng khả quan — đặc biệt tại Hầm Hải Vân, Đèo Cả, Cù Mông, lưu lượng tăng 11%.

Ngược lại, trạm Ninh Lộc giảm 33% do phân lưu sang tuyến cao tốc Vân Phong – Nha Trang, nhưng ACBS kỳ vọng lưu lượng sẽ phục hồi khi tuyến cao tốc này bắt đầu thu phí trong năm 2026.

Theo ACBS, trong trung hạn, khi cao tốc Hữu Nghị – Chi Lăng và Đồng Đăng – Trà Lĩnh thông tuyến, lưu lượng qua cao tốc Bắc Giang – Lạng Sơn dự kiến sẽ tăng mạnh, tiếp tục củng cố nguồn thu định kỳ từ mảng BOT – vốn là “dòng tiền xương sống” của HHV.

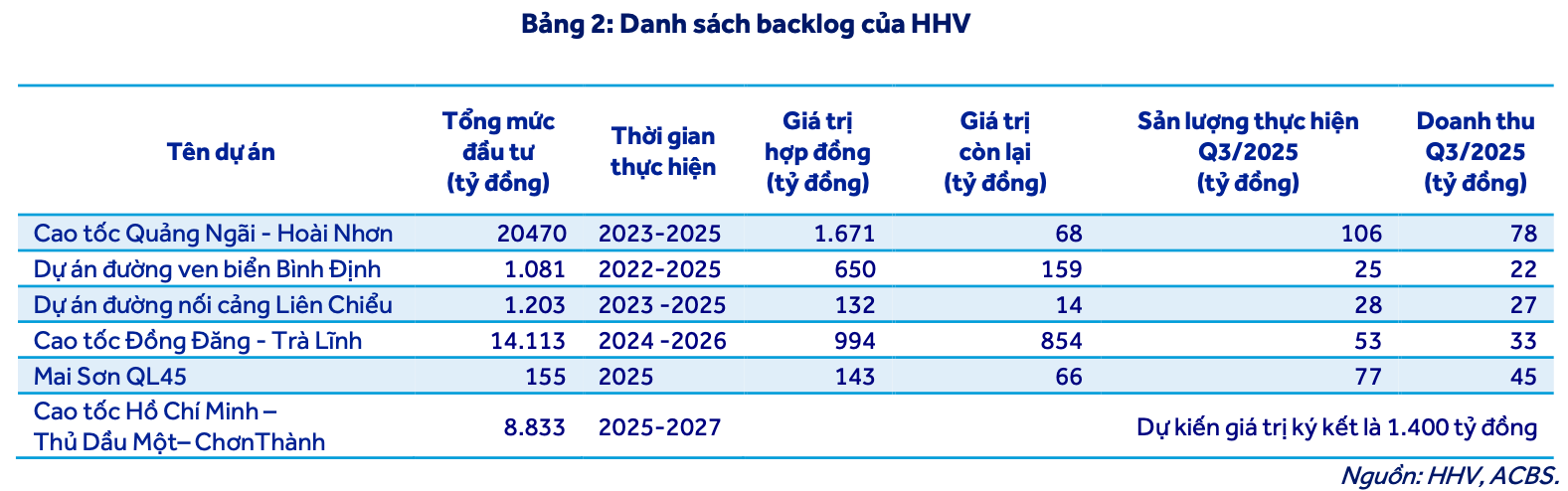

Ở mảng xây lắp, backlog dồi dào, biên lợi nhuận cải thiện rõ rệt. Nguồn việc chủ yếu đến từ các dự án quy mô lớn đang triển khai như Cao tốc Quảng Ngãi – Hoài Nhơn, Đồng Đăng – Trà Lĩnh, và Mai Sơn – QL45.

Tính đến cuối quý III/2025, backlog của HHV đạt hơn 2.500 tỷ đồng, tương đương 2,5 lần doanh thu xây lắp năm 2024, đảm bảo khối lượng công việc ổn định cho giai đoạn 2025–2027.

Nhờ đóng góp lớn từ mảng xây lắp, biên lợi nhuận gộp 9 tháng 2025 đạt 42%, tăng 1,1 điểm % so với cùng kỳ. Mảng BOT duy trì biên lợi nhuận cao và ổn định, trong khi mảng xây lắp chuyển mình từ giai đoạn thấp lợi nhuận sang giai đoạn tăng hiệu quả mạnh mẽ.

Triển vọng 2026: Tiếp tục tăng trưởng hai chữ số

Với những phân tích trên, ACBS giữ nguyên dự báo về lợi nhuận 2025 với doanh thu 3.886 tỷ đồng và lãi ròng 509 tỷ, tăng 9,3% so với năm 2024.

Bước sang năm 2026, ACBS kỳ vọng doanh thu Giao thông Đèo Cả có thể đạt 4.395 tỷ đồng, tăng 13,1% so với năm trước đó. Lợi nhuận ròng ước đạt 630 tỷ đồng, tăng 14,9% so với năm 2025.

Động lực chính đến từ:

- Dòng vốn đầu tư công tiếp tục giải ngân mạnh, tạo cú hích cho mảng xây lắp.

- Các dự án BOT mới và mở rộng lưu lượng giúp đảm bảo dòng tiền ổn định.

- Chiến lược tích hợp tổng thể của Tập đoàn Đèo Cả (từ đầu tư, xây dựng đến vận hành) giúp tối ưu chi phí và kiểm soát rủi ro tốt hơn các doanh nghiệp cùng ngành.

Trong bối cảnh đó, HHV – với vai trò là đơn vị đầu ngành, năng lực tài chính vững và tầm nhìn dài hạn – được đánh giá là ứng viên nổi bật cho danh mục trung – dài hạn.

Trên thị trường chứng khoán, cổ phiếu HHV vừa qua giai đoạn điều chỉnh giảm mạnh. Hiện HHV giao dịch quanh mức 13.600 đồng/cổ phiếu.

Chuyên gia ACBS điều chỉnh giá mục tiêu sang cuối năm 2026 ở mức 17.800 đồng/cổ phiếu, tương ứng với kỳ vọng tăng khoảng 30% so với giá hiện tại, và duy trì khuyến nghị MUA.

Triển vọng tích cực của ngành hạ tầng, cùng khả năng duy trì tốc độ tăng trưởng lợi nhuận kép hai chữ số, giúp HHV giữ vững vị thế trong nhóm cổ phiếu hưởng lợi dài hạn từ làn sóng đầu tư công.

Yến Nguyễn - nguoiquansat.vn

Theo Kiến thức Đầu tư

chi 6.200 tỷ trả cổ tức, Bộ Công Thương sắp nhận gần 5.500 tỷ đồng")

Bình luận

0 Bình luận