Theo đánh giá của KBSV, quy mô rút vốn tối đa 545 triệu USD dự kiến không tác động lớn lên diễn biến TTCK, khi con số này vẫn tương đối khiêm tốn so với giá trị giao dịch hiện nay.

Chứng khoán KB Việt Nam (KBSV) vừa công bố báo cáo đánh giá về kế hoạch mua lại cổ phiếu của Vietnam Enterprise Investments Limited (VEIL) - quỹ ngoại lớn nhất trên thị trường chứng khoán Việt Nam do Dragon Capital quản lý.

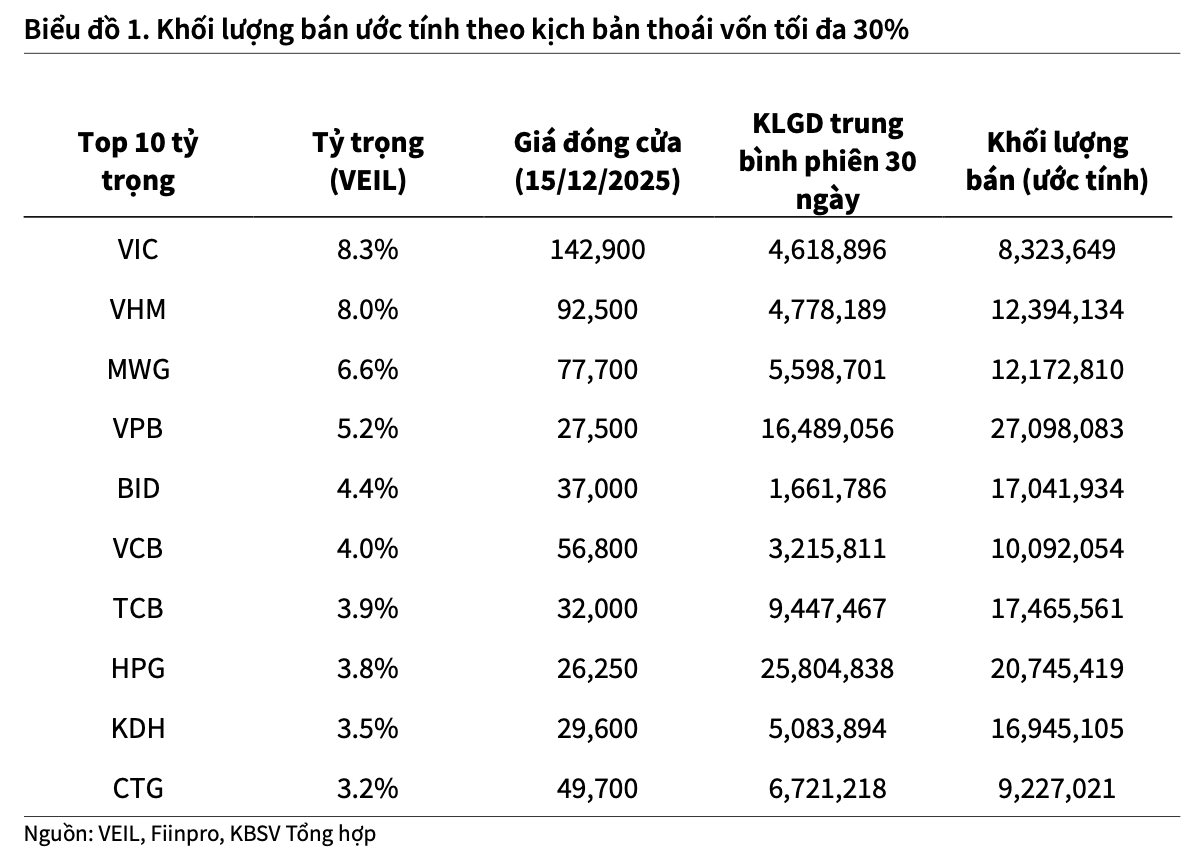

Theo đó, VEIL đã thông qua kế hoạch mua lại cổ phiếu để đáp ứng nhu cầu thanh khoản của cổ đông thông qua cơ chế Tender Offer. Đợt chào mua hiện tại giới hạn ở mức tối đa 10% tổng số cổ phiếu đang lưu hành. HĐQT dự kiến tiếp tục triển khai thêm hai đợt chào mua trong 12 tháng tới, mỗi đợt lên đến 10%. Nếu thực hiện tối đa 30% lượng cổ phiếu với mức giá chiết khấu 3% so với NAV, tổng giá trị mua lại ước tính vào khoảng 14.300 tỷ đồng.

Tóm lại, VEIL sẽ giảm quy mô bằng cách mua lại cổ phiếu của cổ đông bên London - tương ứng bán cổ phiếu trên thị trường chứng khoán Việt Nam để trả tiền cho cổ đông (với những cổ đông chọn phương án nhận tiền mặt).

Thị trường chứng khoán Việt Nam sẽ bị tác động như nào?

KBSV cho rằng tổng quy mô rút vốn tối đa khoảng 545 triệu USD không phải là con số nhỏ nếu so với lượng bán ròng của 2 năm gần nhất. Tuy vậy, con số này vẫn tương đối khiêm tốn so với quy mô giao dịch chung, nhất là khi tỷ trọng giao dịch khối ngoại chỉ chiếm khoảng 9% từ đầu năm.

Theo ước tính, trong kịch bản thoái vốn tối đa 30%, loạt cổ phiếu vốn hóa lớn có thể bị bán mạnh như VPB (27 triệu đơn vị), HPG (20,7 triệu đơn vị), TCB (17,4 triệu đơn vị), KDH (16,9 triệu đơn vị), VHM (12,3 triệu đơn vị)...

Đây cũng không phải lần đầu VEIL thực hiện mua lại cổ phiếu. Trong hai năm 2024 - 2025, quỹ đã tiến hành hai đợt tương tự với tổng tỷ lệ 20,9% cổ phiếu lưu hành. KBSV đánh giá, quy mô từng đợt tương đương khoảng 1 - 3 phiên giao dịch của khối ngoại trong các giai đoạn bán ròng mạnh, do đó khó tạo ra biến động lớn lên xu hướng chung của thị trường.

Nhìn tổng thể, KBSV nhận định sự kiện này sẽ không gây tác động đáng kể lên diễn biến thị trường, đặc biệt khi nhiều cổ đông có thể lựa chọn các phương án ngoài rút tiền mặt, làm giảm quy mô cổ phiếu bán ra. Mức tăng trưởng NAV tính theo USD của VEIL đạt 15,5% từ đầu năm đến nay cho thấy hiệu quả đầu tư không thấp, nên nhu cầu rút vốn chủ yếu đến từ một bộ phận cổ đông muốn dịch chuyển dòng tiền trong ngắn hạn.

Về trung hạn, KBSV cho rằng Việt Nam vẫn sở hữu nhiều yếu tố tích cực so với khu vực, gồm triển vọng nâng hạng và định giá hấp dẫn so với kỳ vọng tăng trưởng lợi nhuận doanh nghiệp. Đây vẫn là nền tảng giúp thị trường duy trì sức hút với dòng vốn ngoại trong thời gian tới.

Ánh Nguyệt - nguoiquansat.vn

Theo Kiến thức Đầu tư

tham gia làm dự án cảng hàng không quốc tế hơn 196.000 tỷ đồng")

báo lãi 9 tháng tăng 57%, chuẩn bị rót vốn vào xe điện, F&B và chăm sóc sức khỏe")

Bình luận

0 Bình luận