Các yếu tố hỗ trợ từ giá đầu vào và kế hoạch đầu tư mới đang củng cố triển vọng kinh doanh của doanh nghiệp này.

Mới đây, Chứng khoán KB Việt Nam (KBSV) đã công bố báo cáo cập nhật về triển vọng cổ phiếu BWE của CTCP Biwase. Đơn vị này cũng đưa ra nhiều nhận định đáng chú ý về tình hình kinh doanh và triển vọng của doanh nghiệp.

Về kết quả kinh doanh, trong quý III/2025, doanh thu của Biwase đạt 903 tỷ đồng, giảm 4% so với cùng kỳ. Lợi nhuận sau thuế đạt 264 tỷ đồng, tăng 45%.

Sản lượng nước cung cấp tại Bình Dương cũ (nay là TP. HCM) giảm nhẹ 3%, xuống còn 48 triệu m3, chủ yếu do hoạt động sản xuất công nghiệp kém tích cực dưới tác động của các yếu tố thuế quan.

Trong quý III/2025, CTCP Nước Thủ Dầu Một (TDM) đã điều chỉnh giảm giá bán nước thô cho Biwase, qua đó giúp biên lợi nhuận của doanh nghiệp cải thiện lên mức 46%, tăng 2% so với cùng kỳ.

Trên cơ sở này, KBSV đã nâng dự phóng biên lợi nhuận gộp mảng cấp nước của Biwase lên 60% trong các năm 2025 và 2026, trước khi điều chỉnh giảm về mức trung bình nhiều năm là 56%. Nguyên nhân đến từ việc TDM sẽ kết thúc cơ chế hỗ trợ giảm giá.

Về các kế hoạch mới, Biwase đã triển khai đầu tư tuyến đường ống mới nhằm mở rộng hạ tầng cấp nước. Theo đánh giá của KBSV, khi dự án chính thức đi vào hoạt động, công suất cung cấp nước của Nhà máy Nhị Thành - Giai đoạn 3 sẽ được nâng lên.

Điều này giúp doanh thu của nhà máy lần lượt đạt 205 tỷ đồng và 238 tỷ đồng trong các năm 2025 và 2026, tương ứng mức tăng 23% và 16%.

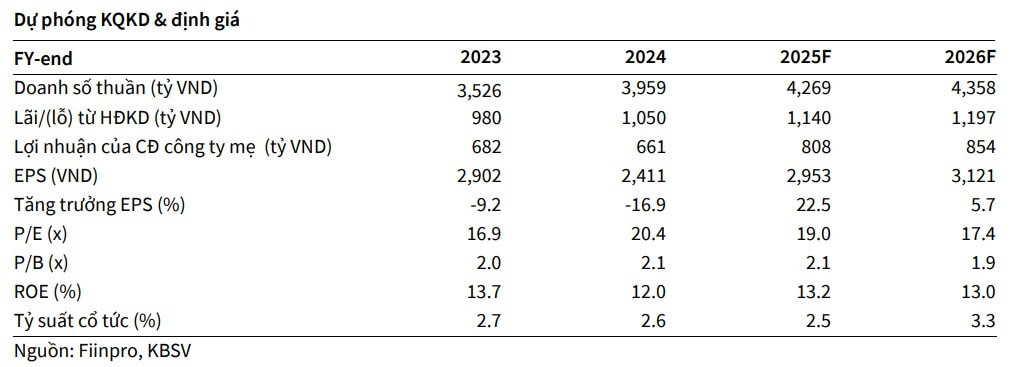

Từ những triển vọng kể trên và qua phương pháp định giá, KBSV đưa ra khuyến nghị MUA đối với cổ phiếu BWE, với giá mục tiêu 56.200 đồng/cổ phiếu. Mức định giá này tương ứng mức tăng hơn 22% so với giá hiện hành.

Quang Dương - nguoiquansat.vn

Theo Kiến thức Đầu tư

chi 6.200 tỷ trả cổ tức, Bộ Công Thương sắp nhận gần 5.500 tỷ đồng")

Bình luận

0 Bình luận