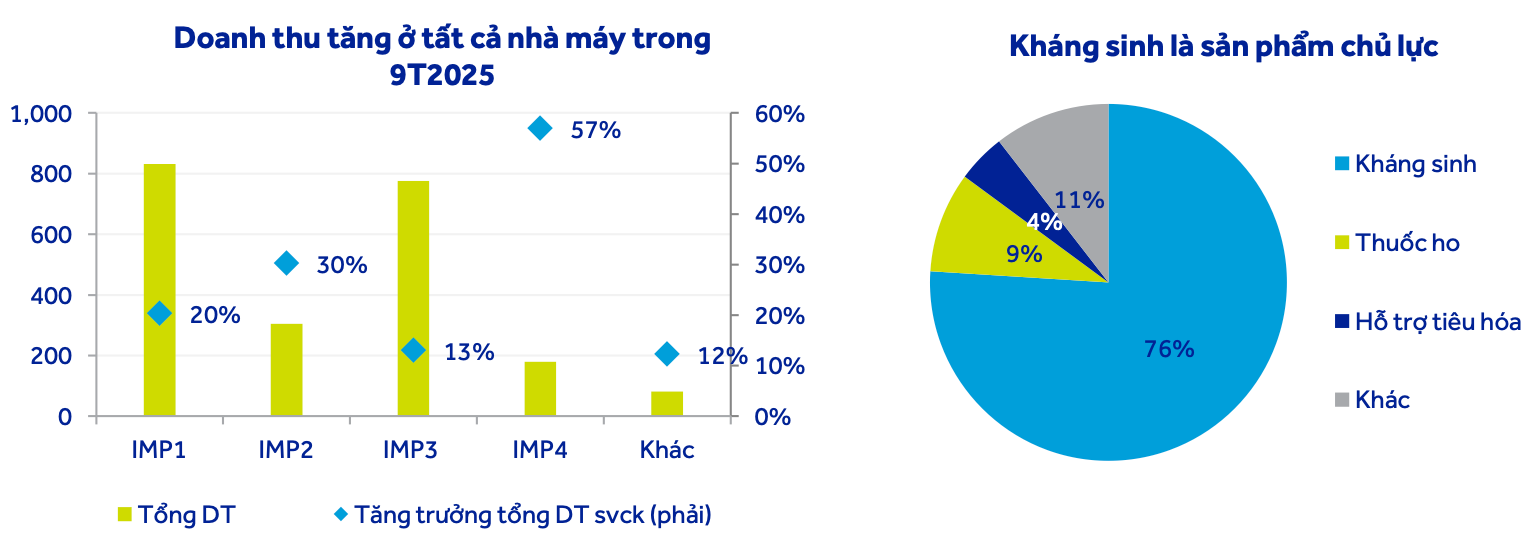

Doanh nghiệp dược này có thế mạnh về thuốc kháng sinh, chiếm 76% tổng doanh thu toàn công ty.

Chứng khoán ACB (ACBS) vừa công bố báo cáo cập nhật về doanh nghiệp với CTCP Dược phẩm Imexpharm (mã chứng khoán IMP). Báo cáo được đưa ra trong bối cảnh Imexpharm vừa công bố BCTC quý III và kết quả kinh doanh khả quan 9 tháng đầu năm.

Về kết quả kinh doanh, quý III, doanh thu công ty đạt 573 tỷ đồng, tăng 5,3% so với cùng kỳ. Lãi sau thuế đạt 77 tỷ đồng, tăng 6,4% so với quý III/2024.

Lũy kế 9 tháng đầu năm 2025, doanh thu thuần tăng 15,9% lên 1.800 tỷ đồng. Lợi nhuận sau thuế tăng đến 21% lên mức 242 tỷ đồng.

Kênh nhà thuốc chững lại, kênh bệnh viện giữ nhịp tăng trưởng

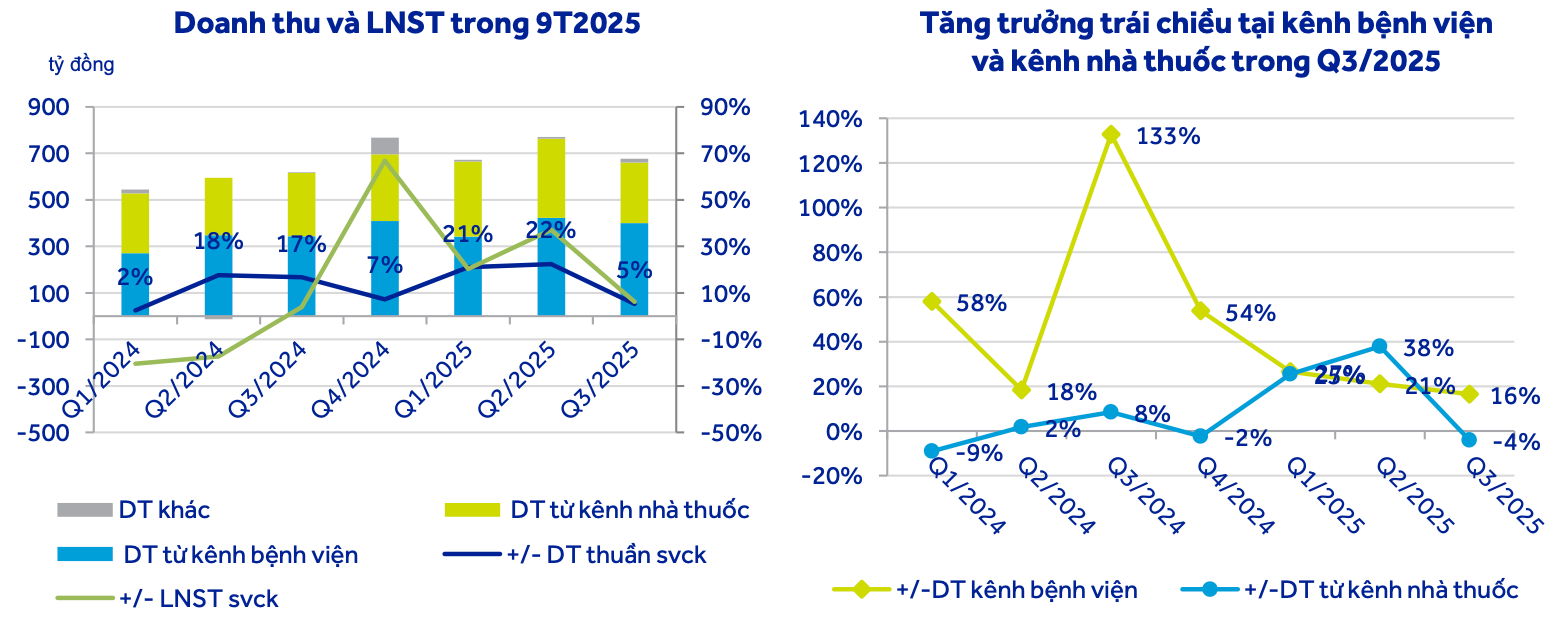

Theo ACBS, tốc độ tăng trưởng trong quý III có phần chậm lại do kênh nhà thuốc, trong khi kênh bệnh viện vẫn giữ đà tăng.

- Kênh nhà thuốc: Doanh thu gộp giảm 4,2% so với cùng kỳ do mất hiệu ứng nền thấp từ đầu năm, cùng với việc khách hàng đã tích trữ hàng trước đợt tăng giá bán trong quý II. Ngoài ra, chính sách thuế mới đối với hộ kinh doanh cá thể cũng phần nào ảnh hưởng đến sức mua. Tuy vậy, tính chung 9 tháng, doanh thu vẫn tăng 16%, trong đó nhóm nhà thuốc bán lẻ truyền thống (chiếm 75% doanh thu kênh) tăng 21% so với cùng kỳ – một mức tăng ấn tượng trong bối cảnh thị trường cạnh tranh cao.

- Kênh bệnh viện: Tiếp tục là động lực chính với mức tăng 16,5% trong quý III và 21% lũy kế 9 tháng. Chính sách ưu tiên thuốc nội địa đạt tiêu chuẩn GMP-WHO, EU-GMP của Bộ Y tế cùng lợi thế của Imexpharm trong sản xuất thuốc kháng sinh, tim mạch và điều trị mãn tính giúp doanh nghiệp giữ vị thế vững chắc trong danh mục đấu thầu của bệnh viện công.

- Kháng sinh vẫn là ngành hàng lớn nhất, có doanh thu tăng 51% so với cùng kỳ và chiếm 76% doanh thu công ty trong 9 tháng đầu năm 2025. Ngành hàng thuốc ho đứng vị trí thứ hai với đóng góp 9% doanh thu và tăng trưởng 38% so với cùng kỳ trong 9 tháng đầu năm 2025.

Đáng chú ý, doanh thu tự sản xuất chiếm gần 100% tổng doanh thu, thể hiện định hướng tự chủ và tối ưu biên lợi nhuận của doanh nghiệp.

Biên lợi nhuận cải thiện – kết quả của chiến lược “kiểm soát gốc rễ”

Biên lợi nhuận gộp của Imexpharm đạt 39,7% trong 9T2025, cao hơn mức 38% của cùng kỳ năm ngoái, nhờ:

- Quản lý chặt nguồn nguyên liệu đầu vào và hàng tồn kho,

- Ưu tiên sản xuất các dòng sản phẩm biên cao,

- Tận dụng hiệu quả các nhà máy EU-GMP Bình Dương và Vĩnh Long (Imexpharm 2, 3, 4) để giảm chi phí đơn vị sản xuất.

Mặc dù tỷ lệ chi phí bán hàng & quản lý/doanh thu tăng nhẹ lên 21,8% (từ 21,2%), tổng thể lợi nhuận sau thuế vẫn tăng 20,7%, thể hiện hiệu quả quản trị chi phí vượt trội so với mặt bằng ngành dược nội địa.

Tiếp tục tăng trưởng nhờ chính sách hỗ trợ và sản phẩm chiến lược

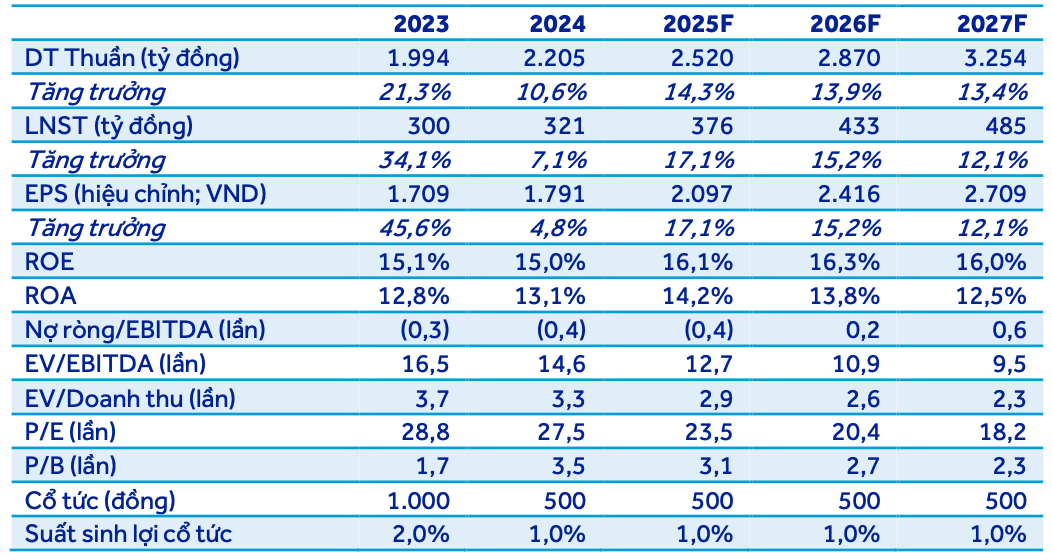

ACBS giữ nguyên dự báo doanh thu thuần năm 2025 đạt 2.520 tỷ đồng, tăng 14,3% so với cùng kỳ, và lãi sau thuế tăng 17% lên 371 tỷ đồng.

Bước sang năm 2026, ACBS nhận định Imexpharm tiếp đà tăng trưởng doanh thu 13,9% lên 2.870 tỷ đồng. Lợi nhuận sau thuế theo đó cũng tăng khoảng 15,2% lên 433 tỷ đồng.

Nhìn xa hơn, đến năm 2027, ACBS cho rằng doanh thu Imexpharm tiếp tục tăng 13,4% lên 3.254 tỷ đồng và lợi nhuận sau thuế tăng 12,1% lên 485 tỷ đồng.

Động lực tăng trưởng dài hạn nhờ:

- Chính phủ tiếp tục ưu tiên thuốc sản xuất trong nước trong danh mục BHYT,

- Các sản phẩm chủ lực của Imexpharm như kháng sinh thế hệ mới, thuốc tim mạch và hô hấp mở rộng thị phần,

- Tăng công suất và hiệu quả sử dụng tại các nhà máy đạt chuẩn quốc tế,

- Tăng tỷ trọng đơn hàng xuất khẩu sang ASEAN và thị trường châu Phi.

Trên thị trường chứng khoán, cổ phiếu IMP vừa trải quả chuỗi dài giảm điểm. Hiện IMP giao dịch quanh mức 48.900 đồng/cổ phiếu.

Kết hợp phương pháp DCF và P/E so sánh, ACBS định giá giá mục tiêu của IMP đến cuối năm 2026 là 60.000 đồng/cổ phiếu, tương ứng tiềm năng tăng giá khoảng 23% so với mức hiện tại. Các chuyên gia ACBS đưa khuyến nghị MUA với cổ phiếu IMP.

Yến Nguyễn - nguoiquansat.vn

Theo Kiến thức Đầu tư

chi 6.200 tỷ trả cổ tức, Bộ Công Thương sắp nhận gần 5.500 tỷ đồng")

Bình luận

0 Bình luận