Cổ phiếu DGC của Hóa chất Đức Giang được khuyến nghị MUA, kỳ vọng tăng 27%.

Mới đây, Chứng khoán KB Việt Nam (KBSV) đã công bố báo cáo cập nhật về triển vọng cổ phiếu DGC của CTCP Tập đoàn Hóa chất Đức Giang. Báo cáo cũng đưa ra điều chỉnh dự phóng cho các năm tới.

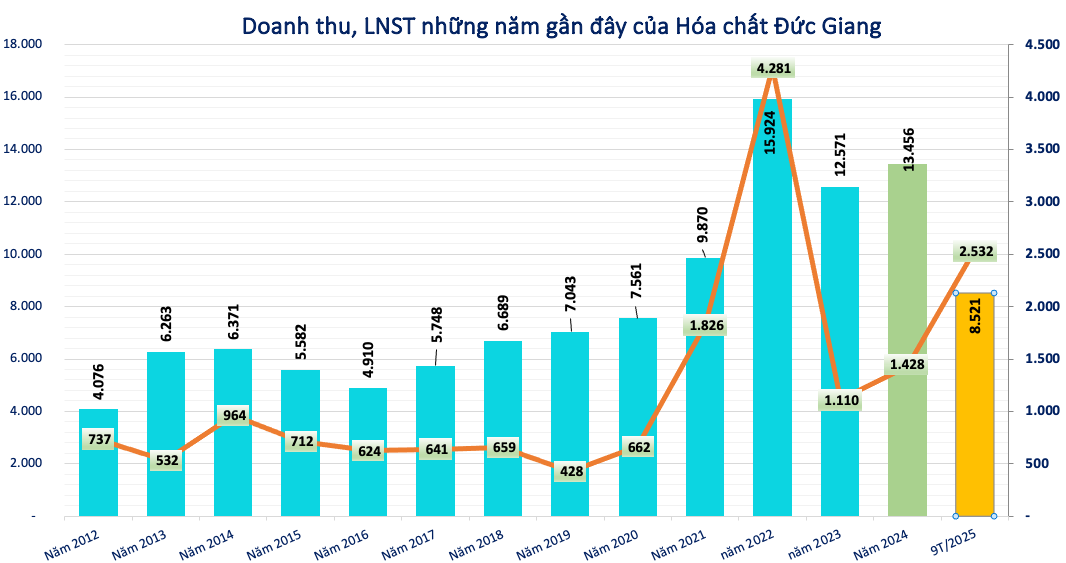

Về kết quả kinh doanh, Hóa chất Đức Giang đã hoàn thành 84% kế hoạch lợi nhuận năm 2025 chỉ sau 9 tháng. Doanh thu và lợi nhuận sau thuế của cổ đông công ty mẹ trong 9 tháng 2025 đạt lần lượt 8.521 tỷ đồng và 2.403 tỷ đồng, tăng 14% và 7% so với cùng kỳ.

Tuy nhiên, trong quý III/2025, biên lãi gộp lại thu hẹp 3,37%. Nguyên nhân chủ yếu đến từ chi phí điện tăng cao và nguồn quặng apatite chất lượng tốt bị hạn chế, ảnh hưởng đến hiệu quả sản xuất.

KBSV cho rằng bối cảnh ngành bán dẫn toàn cầu đang khởi sắc sẽ tạo động lực cho nhu cầu tiêu thụ photpho vàng. Tổ chức WSTS đã nâng dự báo tăng trưởng ngành bán dẫn toàn cầu lên 26,3% trong năm 2026, cao hơn nhiều so với mức 8,5% trước đó.

Đặc biệt, nhóm linh kiện bán dẫn riêng lẻ - vốn sử dụng nhiều Photpho vàng - được kỳ vọng tăng 8,7%.

Trong bối cảnh đó, DGC được nhận định sẽ không chịu tác động đáng kể từ mức thuế xuất khẩu 5% đối với Photpho vàng, khi thuế suất dành cho các thị trường trọng điểm như Nhật Bản và EU sẽ giảm dần về 0% lần lượt trong năm 2026 và 2027.

KBSV dự báo sản lượng tiêu thụ Photpho vàng của Hóa chất Đức Giang sẽ tăng trưởng lần lượt 18% (năm 2025), 6% (năm 2026) và 6% (năm 2027), phản ánh cơ hội tăng trưởng dài hạn.

Mặc dù triển vọng tiêu thụ Photpho vàng khả quan, KBSV vẫn điều chỉnh giảm dự báo biên lãi gộp của DGC trong các năm 2025-2027, lần lượt xuống mức 32,8%, 32,2% và 33,9%. Việc điều chỉnh này xuất phát từ áp lực chi phí điện và tình trạng thiếu hụt nguồn quặng apatite nội bộ.

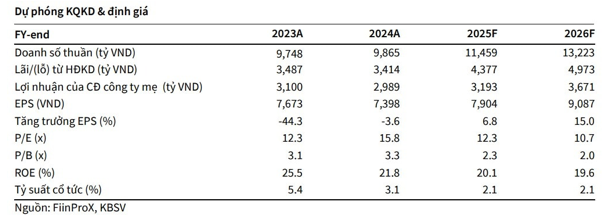

Năm 2025, KBSV nhận định Hóa chất Đức Giang có thể đạt 11.459 tỷ đồng doanh thu và 3.193 tỷ đồng lợi nhuận sau thuế thuộc về cổ đông công ty mẹ.

Năm 2026, KBSV kỳ vọng tình hình sẽ được cải thiện khi Khai trường 25 dự kiến đi vào khai thác từ nửa cuối năm. Doanh thu cả năm ước đạt 13.223 tỷ đồng và lãi thuộc về cổ đông công ty mẹ có thể đạt 3.671 tỷ đồng.

Dựa trên triển vọng dài hạn và định giá cập nhật, KBSV đưa ra khuyến nghị MUA đối với cổ phiếu DGC, với giá mục tiêu 121.900 đồng/cổ phiếu. Mức giá này tương ứng với tiềm năng sinh lời 27,3% so với giá hiện hành.

Quang Dương - nguoiquansat.vn

Theo Kiến thức Đầu tư

chi 6.200 tỷ trả cổ tức, Bộ Công Thương sắp nhận gần 5.500 tỷ đồng")

Bình luận

0 Bình luận