Khối ngoại đẩy mạnh mua ròng một cổ phiếu VN30 trong bối cảnh doanh nghiệp chuẩn bị chi cổ tức tiền mặt tỷ lệ cao và bước vào mùa cao điểm kinh doanh.

Tính đến 10h50 ngày 18/11, cổ phiếu SAB của Tổng CTCP Bia – Rượu – Nước giải khát Sài Gòn (Sabeco) tăng nhẹ 0,1% lên 47.300 đồng/cp. So với mức đáy sau phiên giảm kỷ lục ngày 20/10 của VN-Index, mã này đã hồi phục khoảng 7%.

Đáng chú ý, từ thời điểm đó đến nay, khối ngoại bắt đầu tăng cường mua vào SAB khi ghi nhận mua ròng 20/21 phiên gần nhất, với tổng giá trị gần 130 tỷ đồng (tương ứng khoảng 2,6 triệu cổ phiếu).

Động thái gom ròng của nhà đầu tư nước ngoài diễn ra trong bối cảnh doanh nghiệp vừa công bố tạm ứng cổ tức năm 2025 bằng tiền mặt tỷ lệ 20% (2.000 đồng/cp). Với hơn 1,28 tỷ cổ phiếu đang lưu hành, doanh nghiệp dự kiến chi hơn 2.500 tỷ đồng cho đợt tạm ứng này. Ngày đăng ký cuối cùng là 13/1/2026 và thời gian chi trả dự kiến vào 12/2/2026.

Theo kế hoạch năm, Sabeco đặt mục tiêu chi trả cổ tức 50%. Như vậy, công ty sẽ còn ít nhất một đợt chia cổ tức nữa để hoàn thành kế hoạch đề ra.

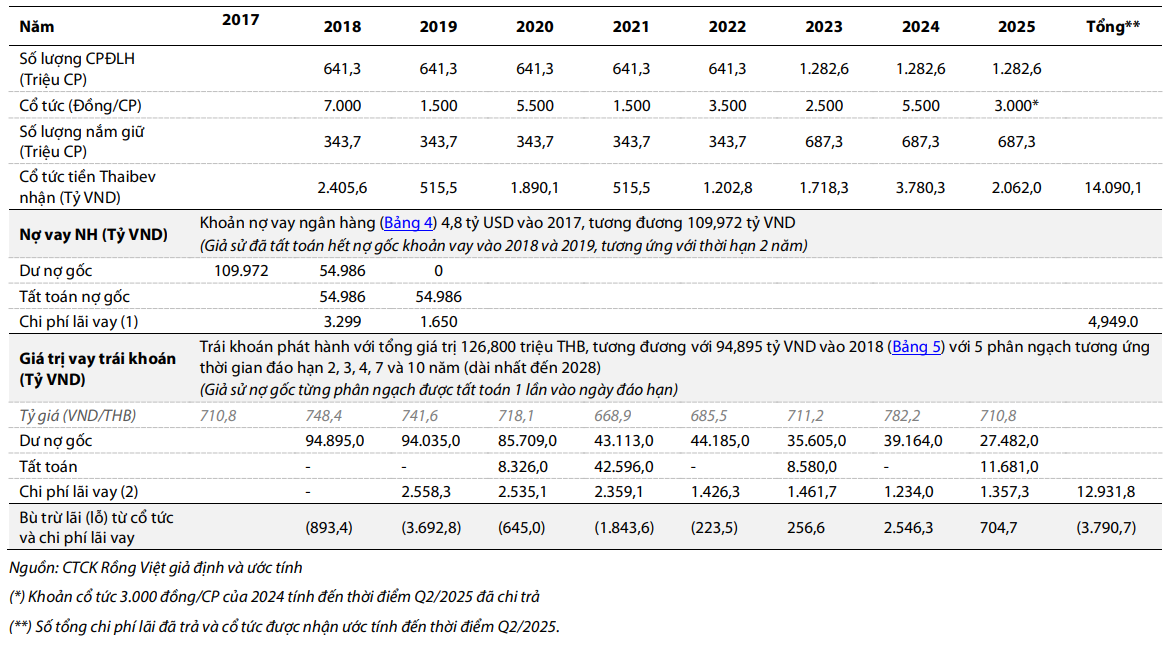

Theo đánh giá mới đây của CTCK Rồng Việt (VDSC), Sabeco nhiều khả năng tiếp tục duy trì chính sách cổ tức cao với tỷ lệ 35–50% trong các năm tới do: (1) Không có kế hoạch đầu tư mới đáng kể; (2) Cần tăng chia cổ tức để hỗ trợ bù đắp chi phí lãi vay 2,4–3%/năm trên khoản vay 4,8 tỷ USD phục vụ thương vụ ThaiBev mua lại Sabeco năm 2017.

VDSC cho biết tổng cổ tức ThaiBev nhận từ năm 2018 đến nay vẫn chưa đủ để bù đắp chi phí lãi vay của khoản vay tài trợ M&A. Điều này cho thấy gánh nặng trả nợ gốc và lãi vay trong giai đoạn 2017–2028 tiếp tục là động lực để Sabeco duy trì tỷ lệ chi trả cao.

Về triển vọng kinh doanh, VDSC nhận định câu chuyện cắt giảm chi phí hoạt động (đặc biệt là chi phí nguyên liệu đầu vào) sẽ tiếp tục là động lực chính hỗ trợ lợi nhuận của SAB trong phần còn lại của năm 2025.

Tuy nhiên, công ty chứng khoán này vẫn giữ quan điểm thận trọng đối với tăng trưởng doanh thu do thời tiết bất lợi đầu quý IV (bão, áp thấp, lũ lụt) và sức mua tiêu dùng yếu từ đầu năm. Bên cạnh đó, mùa vụ Tết 2026 đến muộn (giữa tháng 2/2026) khiến nhu cầu đặt hàng trước có thể không cao như kỳ vọng.

Dù vậy, bức tranh năm 2026 được kỳ vọng sáng sủa hơn nhờ cả yếu tố ngành và yếu tố nội tại doanh nghiệp. Về ngành, Sabeco có thể hưởng lợi từ tính mùa vụ khi Tết rơi vào quý I/2026, nhiều sự kiện thể thao lớn trong quý II–III, thuế tiêu thụ đặc biệt chưa tăng và sức mua cải thiện dần vào nửa cuối năm.

Về phía doanh nghiệp, Sabeco đang triển khai nhiều hướng đi mới:

- Ra mắt sản phẩm mới: Công ty đã giới thiệu Saigon Chill lon nhỏ 250ml và nhận phản hồi tích cực từ thị trường. SAB cũng đang xem xét áp dụng định dạng lon nhỏ (baby can) cho các SKU khác.

- Mở rộng hệ thống phân phối: Dù đã có mạng lưới mạnh trong kênh truyền thống, Sabeco vẫn tiếp tục mở rộng độ phủ trên toàn quốc. Riêng khu vực Mekong, công ty đã bổ sung hơn 20.000 điểm bán mới trong hai năm qua.

- Tăng hiện diện ở kênh bán lẻ hiện đại (MT): Sau thời gian dài phụ thuộc vào kênh truyền thống, sản lượng tại MT đang ghi nhận cải thiện. SAB dự kiến tiếp tục đẩy mạnh kênh này.

- Ra mắt sản phẩm Tết sớm: Bao bì và sản phẩm Tết đã sẵn sàng để tung ra thị trường. Do Tết 2026 đến muộn, Sabeco kỳ vọng việc ra mắt sớm sẽ cải thiện doanh số trong vài tháng tới.

Về định giá, VDSC duy trì giá mục tiêu 50.000 đồng/cp cho SAB trong 12 tháng tới, đi kèm cổ tức tiền mặt 5.000 đồng/cp (tỷ suất 10%/năm) và giữ nguyên khuyến nghị tích lũy.

Thu Huyền - nguoiquansat.vn

Theo Kiến thức Đầu tư

tham gia làm dự án cảng hàng không quốc tế hơn 196.000 tỷ đồng")

báo lãi 9 tháng tăng 57%, chuẩn bị rót vốn vào xe điện, F&B và chăm sóc sức khỏe")

Bình luận

0 Bình luận