Doanh nghiệp này ghi nhận kết quả kinh doanh quý III/2025 tăng mạnh nhờ đóng góp từ mảng dịch vụ và kinh doanh khu công nghiệp. Dòng tiền ổn định và cơ cấu tài chính an toàn tiếp tục tạo nền tảng cho hoạt động mở rộng trong thời gian tới.

Lợi nhuận tăng trưởng 1.000% trong 9 tháng

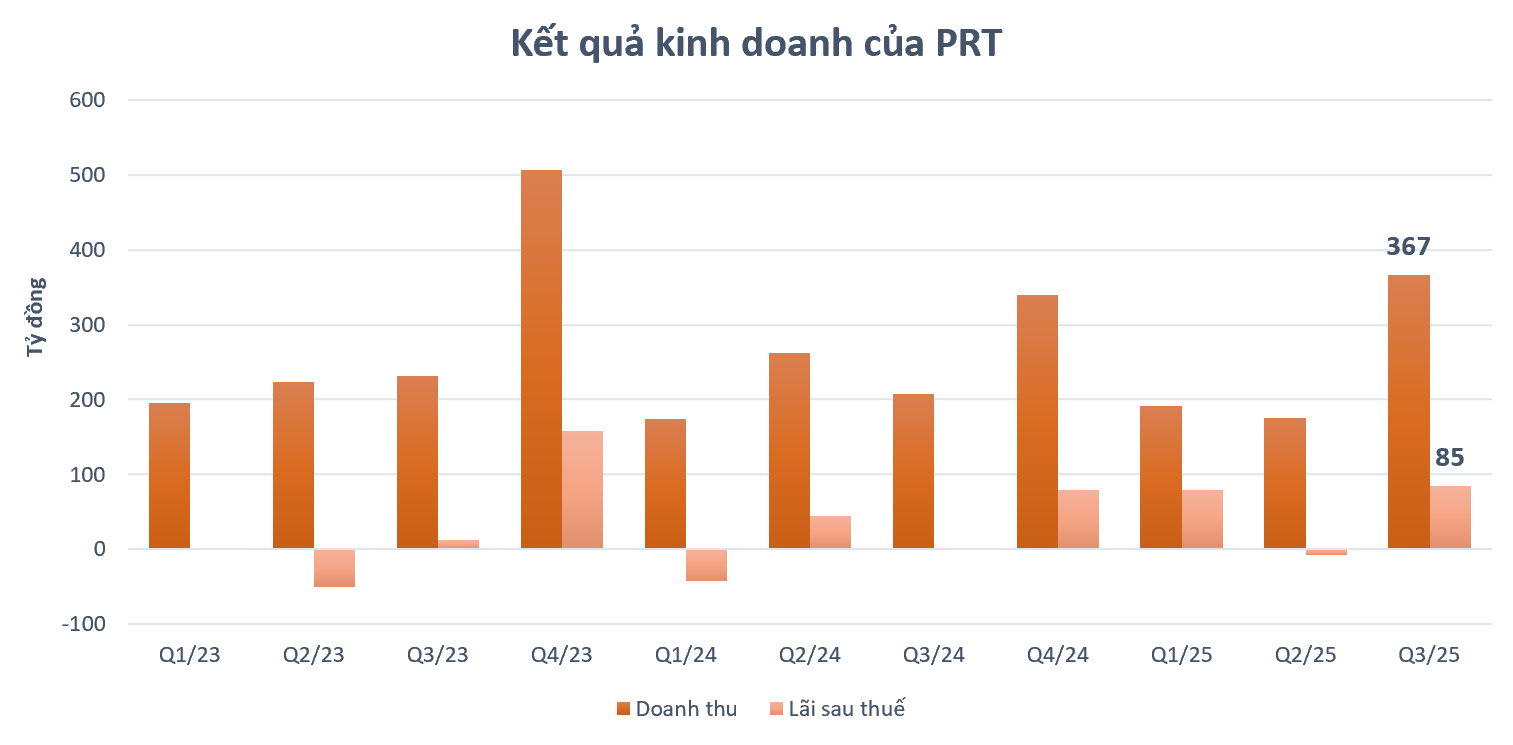

Tổng Công ty Sản xuất - Xuất nhập khẩu Bình Dương (UPCoM: PRT) vừa công bố kết quả kinh doanh quý III/2025 với bức tranh lợi nhuận khả quan.

Doanh thu thuần đạt 366,8 tỷ đồng, tăng 76% so với cùng kỳ năm trước. Động lực chính đến từ mảng cung cấp dịch vụ, ghi nhận gần 206 tỷ đồng, gấp 2,2 lần cùng kỳ; trong khi doanh thu từ bán thành phẩm và kinh doanh khu công nghiệp chỉ giảm nhẹ, lần lượt đạt 43,2 tỷ và 97 tỷ đồng. Nhờ giá vốn tăng chậm hơn doanh thu, biên lợi nhuận gộp được nới rộng đáng kể lên 43,3%, cao hơn con số 17,5% của cùng kỳ năm ngoái.

Sau khi trừ chi phí và thuế, lợi nhuận sau thuế của PRT đạt 85 tỷ đồng, đánh dấu mức cao nhất trong 7 quý gần đây, đảo chiều mạnh so với khoản lỗ 1,5 tỷ đồng của cùng kỳ 2024.

Lũy kế 9 tháng năm 2025, PRT mang về 734 tỷ đồng doanh thu thuần, tăng 13% so với cùng kỳ. Lợi nhuận sau thuế ghi nhận 78,3 tỷ đồng lãi sau thuế, tăng vọt 1.018% so với 9 tháng đầu năm 2024.

Tiền mặt nghìn tỷ, không nợ vay

Về tình hình tài chính, tính đến ngày 30/9/2025, tổng tài sản của PRT đạt 5.666 tỷ đồng, tăng nhẹ so với đầu năm. Trong đó, hơn 1.060 tỷ đồng là tiền mặt và tiền gửi, tạo “tấm đệm an toàn” giúp doanh nghiệp chủ động trước biến động thị trường và sẵn sàng cho cơ hội đầu tư mới.

Tài sản cố định chiếm tỷ trọng lớn nhất với 1.400 tỷ đồng, tiếp đến là các khoản phải thu ngắn và dài hạn. Hàng tồn kho đạt 513 tỷ đồng, tăng nhẹ 3%, chủ yếu là chi phí sản xuất dở dang tại dự án Khu công nghiệp quốc tế Protrade (323 tỷ đồng) và giá trị hàng hóa (168 tỷ đồng).

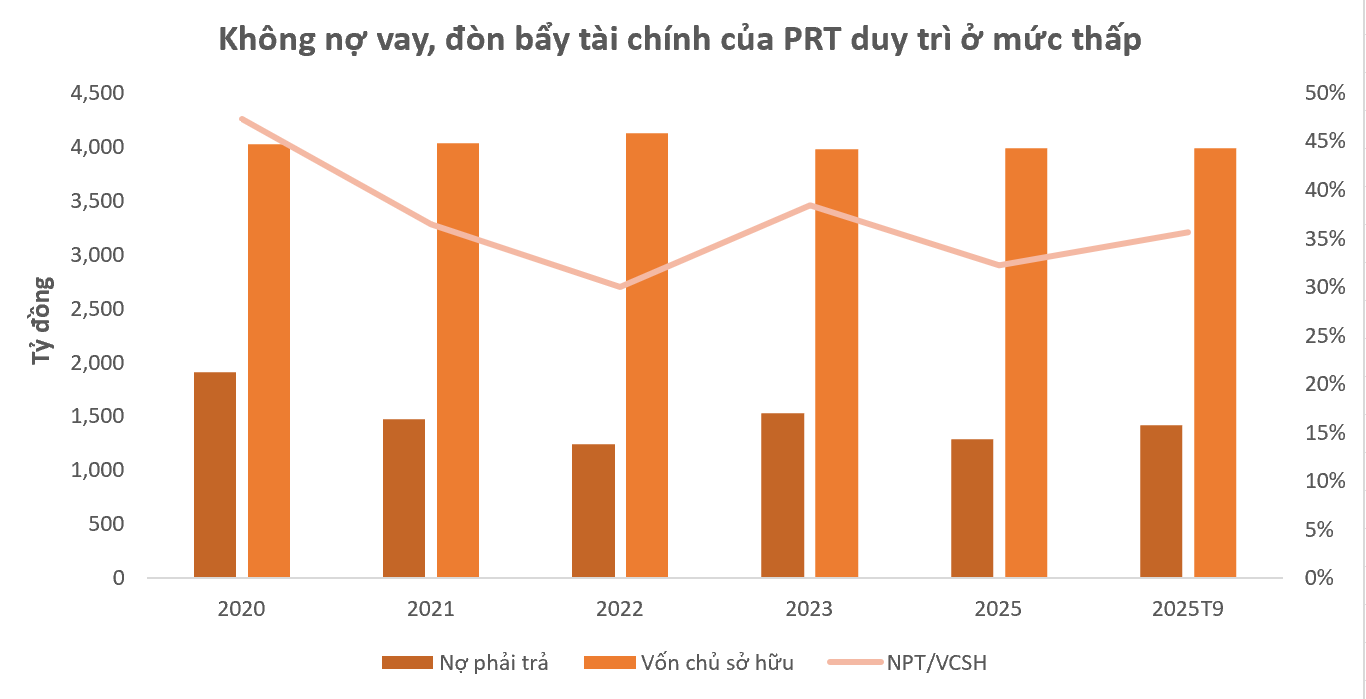

Về nguồn vốn, vốn chủ sở hữu đạt 3.950 tỷ đồng, trong đó vốn góp là 3.000 tỷ đồng và lợi nhuận sau thuế chưa phân phối hơn 580 tỷ đồng. Nợ phải trả ở mức 1.716 tỷ đồng, tăng 8% so với đầu năm, chủ yếu đến từ các khoản phải trả ngắn hạn.

Đáng chú ý, PRT không ghi nhận nợ vay tại thời điểm cuối quý III/2025 - điểm khác biệt so với phần lớn doanh nghiệp bất động sản. Nhờ đó, công ty ít chịu ảnh hưởng của lãi suất, duy trì biên lợi nhuận ổn định và cơ cấu tài chính an toàn với đòn bẩy chỉ 36%, thấp hơn nhiều so với các doanh nghiệp cùng làm khu công nghiệp như BCM (90%), SNZ (61%), IDC (50%) hay SZC (37%).

Nhìn lại những năm gần đây, PRT duy trì cơ cấu tài chính lành mạnh khi tỷ lệ nợ phải trả trên vốn chủ sở hữu giảm từ 47% cuối năm 2020 xuống dưới 40% và ổn định quanh mức này suốt 5 năm qua.

Với dòng tiền ổn định từ hoạt động cốt lõi cùng lượng tiền mặt dồi dào, PRT có nền tảng vững chắc để triển khai các dự án mới mà không phụ thuộc vào vốn vay.

PRT đang từng bước chuyển mình trong giai đoạn tái cấu trúc toàn diện giai đoạn 2025 - 2030, với định hướng mở rộng sang bất động sản khu công nghiệp, logistics và đô thị gắn với hạ tầng. Một số dự án trọng điểm đã được xúc tiến như trung tâm hội nghị - khách sạn tại sân golf Sông Bé hay khu nông nghiệp bền vững.

Dư địa tăng trưởng được đánh giá còn rộng mở khi doanh nghiệp sở hữu quỹ đất lớn tại Bình Dương (cũ) sau khi được sáp nhập vào TP. HCM, vừa hưởng lợi từ quá trình tái định giá tài sản, vừa từ dòng tiền khai thác thực tế khi giá đất khu vực này gia tăng. Với nền tảng tài chính vững và chiến lược rõ ràng, PRT đang đứng trước cơ hội bứt phá về kết quả kinh doanh trong giai đoạn tới.

Ánh Nguyệt - nguoiquansat.vn

Theo Kiến thức Đầu tư

chi 6.200 tỷ trả cổ tức, Bộ Công Thương sắp nhận gần 5.500 tỷ đồng")

Bình luận

0 Bình luận