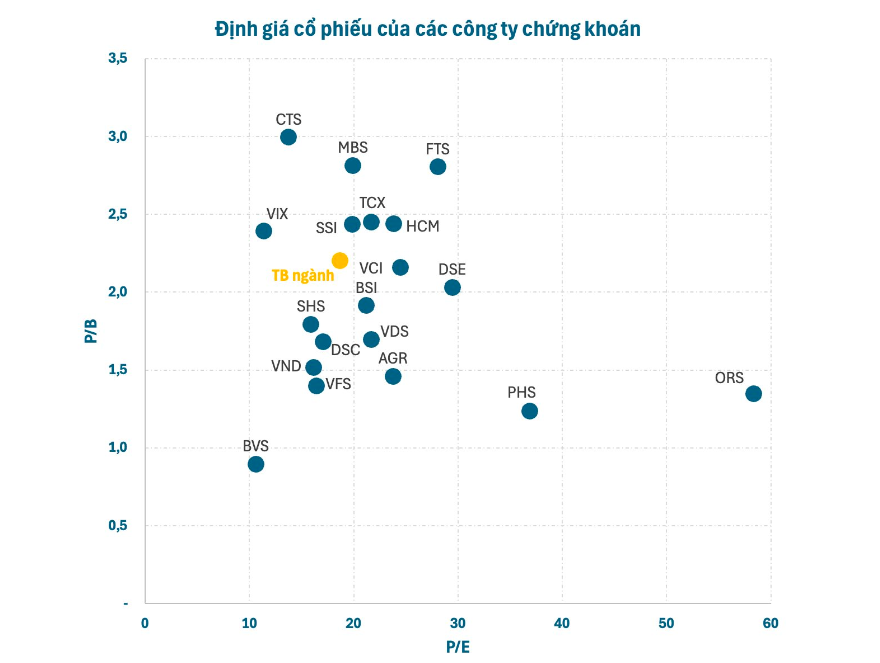

Một công ty chứng khoán tên tuổi thậm chí đang được định giá dưới giá trị sổ sách, với P/B chưa bằng nửa mức trung bình toàn ngành.

VNDirect (VND) vừa công bố báo cáo cập nhật nhóm cổ phiếu chứng khoán sau mùa công bố kết quả kinh doanh quý III/2025, cho thấy sự thay đổi đáng kể trong mặt bằng định giá của toàn ngành.

Theo tính toán với 20 mã đại diện trên sàn, hệ số P/B trung bình đạt khoảng 2,2 lần - mức không quá cao trong bối cảnh thị trường đang sôi động và triển vọng vẫn tích cực. Nhiều công ty lớn như TCX, SSI, HCM, VIX, MBS đang được giao dịch ở vùng P/B 2,5-3 lần; trong khi phần lớn các mã còn lại, chủ yếu là nhóm công ty vừa và nhỏ, vẫn quanh mức 1,5 lần hoặc thấp hơn trung bình.

Đáng chú ý, BVS là cổ phiếu hiếm hoi có P/B dưới 1, tức đang được định giá thấp hơn giá trị sổ sách.

Với chỉ số P/E, mặt bằng chung toàn ngành vào khoảng 19 lần. Các tên tuổi lớn như TCX, SSI, HCM, MBS, VCI đều đang giao dịch cao hơn mức này, trong khi nhóm VND, SHS và VIX lại thấp hơn đáng kể.

Xét đồng thời hai tiêu chí P/B và P/E, các cổ phiếu đang ở vùng định giá hấp dẫn gồm VND, SHS, DSC, VFS và BVS; ngược lại, TCX, SSI, HCM, MBS và FTS nằm ở nhóm cao hơn trung bình.

VNDirect lưu ý rằng, chênh lệch định giá không hoàn toàn phản ánh “đắt – rẻ” đơn thuần. Những công ty có định giá cao thường sở hữu lợi thế vượt trội về thị phần, quy mô vốn hoặc tốc độ tăng trưởng lợi nhuận. Ngược lại, một số mã giá thấp lại đối mặt với các vấn đề như thu hẹp thị phần, vốn bị “giam” trong hoạt động đầu tư khác hoặc hiệu quả sử dụng vốn chưa cao, những yếu tố có thể làm giảm kỳ vọng của nhà đầu tư.

Nhìn tổng thể, ngành chứng khoán Việt Nam đang được định giá ở mức cao tương đối. Theo VNDirect, điều này là hợp lý. Bối cảnh thị trường trong nước đang bước vào giai đoạn phát triển mạnh, nhất là sau khi được FTSE Russell nâng hạng và kỳ vọng MSCI sẽ theo sau trong giai đoạn 2027-2028. Khi thanh khoản và số lượng nhà đầu tư tiếp tục tăng, lợi nhuận ngành được dự báo duy trì tốc độ tăng trưởng bền vững.

Lịch sử từng cho thấy, trong chu kỳ hưng phấn 2021 - thời điểm lãi suất thấp, ROE trung bình ngành đạt kỷ lục, kéo P/B toàn ngành lên 3,2 lần.

Hiện nay, với môi trường vĩ mô thuận lợi tương tự, VNDirect dự báo nhóm dẫn đầu có thể duy trì ROE 15-20% trong vài năm tới, nền tảng giúp thị trường sẵn sàng chấp nhận định giá cao hơn.

Một động lực khác đến từ các thương vụ IPO quy mô lớn. Sau TCBS, thị trường đang chờ đợi sự xuất hiện của VPBankS và VPS, được kỳ vọng sẽ tạo hiệu ứng “định giá lại” toàn ngành. VNDirect dự báo mức P/B trung bình có thể tăng từ 2,2 lên khoảng 2,5 lần, tuy nhiên quá trình này sẽ phân hóa rõ rệt.

Theo công ty chứng khoán này, nhóm doanh nghiệp có vốn chủ sở hữu lớn, tốc độ tăng vốn nhanh (hỗ trợ mở rộng cho vay ký quỹ, đầu tư trái phiếu), thị phần khách hàng tốt, ứng dụng công nghệ và AI hiệu quả, đồng thời có P/B dưới 3 lần cùng ROE ổn định (như SSI, VND, HCM, VCI) sẽ là những cái tên tiềm năng được tái định giá ở vùng hấp dẫn hơn.

Quốc Trung - nguoiquansat.vn

Theo Kiến thức Đầu tư

tham gia làm dự án cảng hàng không quốc tế hơn 196.000 tỷ đồng")

báo lãi 9 tháng tăng 57%, chuẩn bị rót vốn vào xe điện, F&B và chăm sóc sức khỏe")

Bình luận

0 Bình luận