VN-Index đã giảm hơn 100 điểm chỉ trong một tuần sau khi lãi suất có dấu hiệu tăng trở lại. Tuy nhiên, diễn biến này cần được đặt trong bối cảnh chính sách tiền tệ và xu hướng vĩ mô để đánh giá liệu đây chỉ là nhịp điều chỉnh ngắn hạn hay dấu hiệu đảo chiều dài hạn.

Thị trường chứng khoán Việt Nam đang bước vào giai đoạn điều chỉnh khi mặt bằng lãi suất huy động có dấu hiệu nhích lên trong ngắn hạn. Nhiều ngân hàng, kể cả nhóm quy mô lớn, bắt đầu điều chỉnh tăng lãi suất tiền gửi, tạo cảm giác về một “cuộc đua lãi suất” cục bộ.

Diễn biến này khiến tâm lý nhà đầu tư trở nên thận trọng hơn, thậm chí xuất hiện những góc nhìn bi quan về triển vọng thị trường trong giai đoạn cuối năm và đầu năm tới.

Tuy nhiên, nếu nhìn sâu hơn vào bối cảnh chính sách tiền tệ trong nước, môi trường vĩ mô và diễn biến quốc tế, áp lực lãi suất hiện tại mang nhiều tính chất ngắn hạn hơn là sự đảo chiều của xu hướng dài hạn. Trong bối cảnh đó, những nhịp điều chỉnh của thị trường có thể mở ra cơ hội cho nhà đầu tư trung và dài hạn.

Lãi suất ngắn hạn nhích tăng có đáng lo?

Từ góc độ điều hành, Ngân hàng Nhà nước hiện chưa phát đi tín hiệu nào cho thấy sẽ tăng lãi suất điều hành trong thời gian tới. Chính sách tiền tệ vẫn đang được duy trì theo hướng hỗ trợ tăng trưởng, thể hiện qua việc sử dụng linh hoạt các công cụ điều tiết thanh khoản, đặc biệt là nghiệp vụ thị trường mở (OMO) để bơm tiền vào hệ thống khi cần thiết.

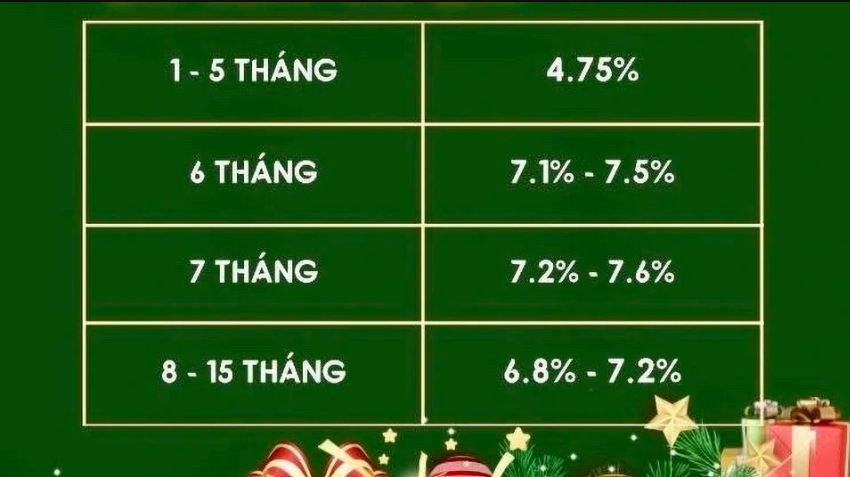

Lãi suất qua đêm liên ngân hàng tăng mạnh từ 5,4% đầu tháng 11/2025 lên 6,4% cuối tháng và tiếp tục lên 7,5% trong đầu tháng 12, mức cao nhất trong ba năm. Lãi suất các kỳ hạn 1 tuần đến 1 tháng dao động 7,2-7,4%, trong khi kỳ hạn 6 tháng ở mức 7,2%. Trước diễn biến này, Ngân hàng Nhà nước lần đầu tăng lãi suất OMO sau 19 tháng lên 4,5%, đồng thời tiếp tục bơm thanh khoản. Riêng tháng 11, nhà điều hành bơm ròng hơn 106.400 tỷ đồng, mức cao nhất kể từ tháng 4/2024.

Việc lãi suất huy động tăng trong thời gian gần đây, theo đánh giá của ông Nguyễn Minh Giang - Trưởng phòng Quản lý tài sản tại Công ty Chứng khoán Mirae Asset Việt Nam (MAS) - chủ yếu phản ánh sự mất cân đối tạm thời giữa tăng trưởng tín dụng và tăng trưởng tiền gửi. Năm 2025, tín dụng được dự báo bùng nổ mạnh, trong khi tiền gửi dân cư không tăng tương ứng, dẫn tới chênh lệch giữa huy động và cho vay ngày càng lớn.

Bên cạnh đó, áp lực thanh khoản ngắn hạn của hệ thống ngân hàng cũng gia tăng vào thời điểm cuối năm, khi nhiều khoản nợ và trái phiếu đến hạn, đồng thời hàng loạt dự án lớn được giải ngân trong tháng 12 này, nhất là sự kiện hàng trăm dự án đồng loạt khởi công/khánh thành ngày 19/12 (tổng mức đầu tư 983.340 tỷ đồng). Đây là nguyên nhân khiến các ngân hàng phải chủ động tăng lãi suất ở một số kỳ hạn ngắn để đảm bảo nguồn vốn.

Một yếu tố quan trọng khác là mục tiêu tăng trưởng GDP hai chữ số, được đặt ra cho năm 2026 và giai đoạn tới. Với đặc thù của nền kinh tế Việt Nam, để đạt mức tăng trưởng này, ông Giang cho rằng tín dụng nhiều khả năng phải tăng gấp 2,3-2,5 lần tốc độ tăng GDP, tương đương mức tăng trưởng tín dụng khoảng 23-25%/năm.

Để đáp ứng nhu cầu vốn lớn như vậy, các ngân hàng buộc phải chuẩn bị nguồn lực từ sớm. Việc tăng lãi suất huy động trong giai đoạn hiện tại có thể được xem là bước đi đón đầu cho chu kỳ tín dụng mới, thay vì phản ánh xu hướng thắt chặt tiền tệ.

Đáng chú ý, lãi suất chỉ tăng mạnh ở các kỳ hạn ngắn dưới 6 tháng, trong khi các kỳ hạn dài gần như đi ngang. Điều này cho thấy hệ thống ngân hàng đang cần vốn ngắn hạn để xử lý thanh khoản tạm thời, chứ chưa phải điều chỉnh mặt bằng lãi suất dài hạn.

Từ góc nhìn trung hạn, nếu trong năm 2026 mặt bằng lãi suất cho vay tăng nhẹ khoảng 0,25-0,5%, chuyên gia Mirae Asset cho rằng đây không hẳn là tín hiệu tiêu cực. Ngược lại, điều này có thể phản ánh sự phục hồi thực chất của nền kinh tế.

Sau giai đoạn khó khăn 2022-2023, nếu doanh nghiệp vẫn sẵn sàng mở rộng sản xuất, chấp nhận mặt bằng lãi suất cao hơn một chút, điều đó cho thấy sức khỏe tài chính và khả năng hấp thụ vốn đã cải thiện. Quan trọng hơn, dòng tiền tín dụng được đưa vào nền kinh tế và phát huy hiệu quả, thay vì bị “tắc nghẽn” như trong những giai đoạn suy giảm trước đây.

Ông Giang dẫn chứng, so với năm 2022, bối cảnh hiện tại đã khác biệt rõ rệt. Khi đó, Việt Nam buộc phải tăng lãi suất mạnh để ứng phó với chu kỳ thắt chặt quyết liệt của Cục Dự trữ Liên bang Mỹ (Fed) nhằm ổn định tỷ giá. Hiện nay, áp lực này đã giảm đáng kể.

Giai đoạn 2022-2023, Fed đã có hơn 10 lần điều chỉnh tăng lãi suất:

| Ngày họp | Thay đổi lãi suất (bps) | Lãi suất quỹ liên bang |

| 26/07/2023 | +25 | 5,25% đến 5,50% |

| 03/05/2023 | +25 | 5,00% đến 5,25% |

| 22/03/2023 | +25 | 4,75% đến 5,00% |

| 01/02/2023 | +25 | 4,50% đến 4,75% |

| 14/12/2022 | +50 | 4,25% đến 4,50% |

| 02/11/2022 | +75 | 3,75% đến 4,00% |

| 21/09/2022 | +75 | 3,00% đến 3,25% |

| 27/07/2022 | +75 | 2,25% đến 2,50% |

| 16/06/2022 | +75 | 1,50% đến 1,75% |

| 05/05/2022 | +50 | 0,75% đến 1,00% |

| 17/03/2022 | +25 | 0,25% đến 0,50% |

Trên bình diện quốc tế, chính sách tiền tệ toàn cầu đang dần trở nên “dễ thở” hơn. Fed đã ba lần liên tiếp cắt giảm lãi suất, đưa lãi suất tham chiếu về vùng 3,25-3,5%. Khi chênh lệch lãi suất giữa USD và VND thu hẹp, thậm chí đảo chiều, áp lực tỷ giá đối với Việt Nam sẽ giảm rõ rệt.

Bên cạnh đó, kinh tế Mỹ được dự báo tăng trưởng tích cực hơn trong năm 2026, với GDP có thể đạt khoảng 2,6%, cao hơn kỳ vọng trước đó. Môi trường thương mại quốc tế cũng bớt căng thẳng hơn so với giai đoạn đầu năm, khi các cuộc đàm phán thuế quan diễn ra theo hướng mềm mại hơn, dù rủi ro giữa Mỹ và Trung Quốc vẫn cần được theo dõi.

Một yếu tố cần lưu ý là khả năng Ngân hàng Trung ương Nhật Bản (BoJ) chấm dứt hoàn toàn chính sách lãi suất siêu thấp và bắt đầu tăng lãi suất trong năm 2026. Điều này có thể gây biến động ngắn hạn trên thị trường tài chính toàn cầu, đặc biệt liên quan đến các giao dịch “carry trade” bằng đồng yen. Tuy nhiên, rủi ro này nhiều khả năng chỉ mang tính thời điểm, không kéo dài xuyên suốt cả năm.

Thị trường chứng khoán: Điều chỉnh là cơ hội

Trong bối cảnh vĩ mô nhìn chung thuận lợi, xu hướng chủ đạo của thị trường chứng khoán năm 2026 vẫn được đánh giá là tích cực. Những nhịp điều chỉnh hiện tại, xuất phát từ áp lực lãi suất ngắn hạn và tâm lý thận trọng, có thể là cơ hội để nhà đầu tư cơ cấu danh mục.

Về mặt kỹ thuật, ông Nguyễn Minh Giang cho rằng, VN-Index có hai vùng hỗ trợ quan trọng gồm: 1.600-1.630 điểm, nơi thị trường có thể đảo chiều nếu diễn biến không quá tiêu cực. Trong kịch bản xấu hơn, vùng 1.500-1.550 điểm được xem là hỗ trợ mạnh hơn, đủ sức tạo đáy trung hạn.

Xét theo nhóm ngành, ngân hàng vẫn là trụ cột của thị trường. Với tăng trưởng tín dụng năm 2025 dự kiến quanh 19-20%, lợi nhuận của các ngân hàng trong quý IV và năm tới được kỳ vọng tích cực. Khi định giá về mức hợp lý, nhóm này tiếp tục hấp dẫn cho chiến lược đầu tư trung dài hạn.

Bên cạnh đó, các nhóm ngành từng bị “lãng quên” do lo ngại thuế quan như bất động sản khu công nghiệp, dệt may, thủy sản vẫn cho thấy nền tảng kinh doanh ổn định. Dòng vốn FDI duy trì ở mức cao, biên lợi nhuận của nhiều doanh nghiệp khu công nghiệp tích cực, trong khi một số doanh nghiệp đã hoàn thành kế hoạch năm chỉ sau ba quý.

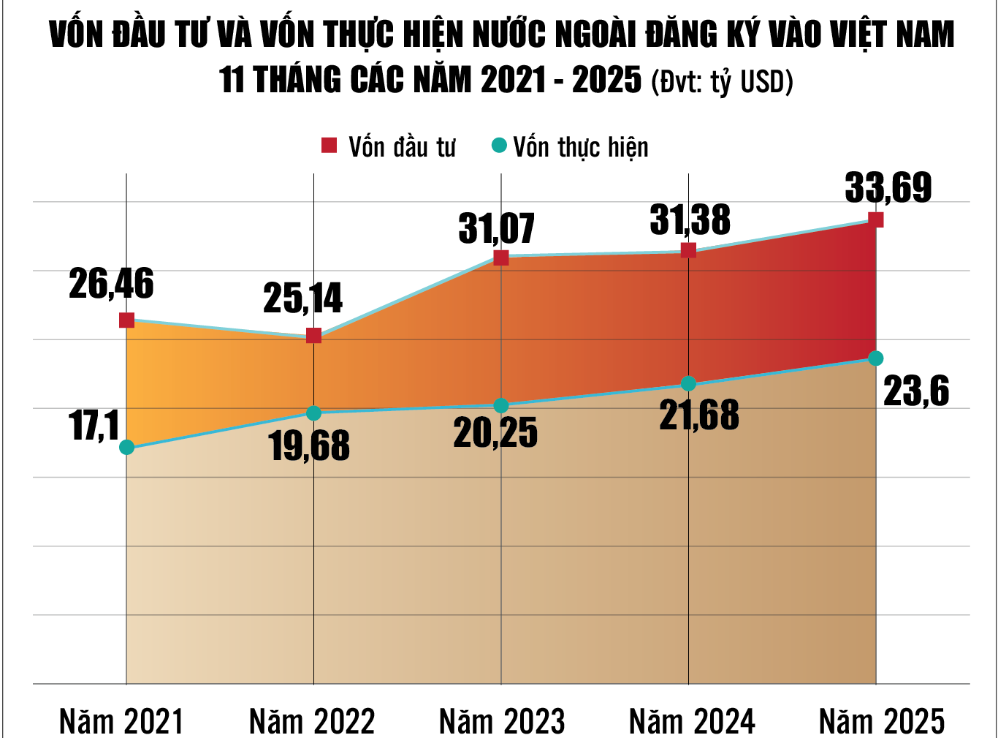

Theo Cục Thống kê (Bộ Tài chính), trong 11 tháng năm 2025, Việt Nam tiếp tục thu hút mạnh dòng vốn đầu tư trực tiếp nước ngoài với tổng giá trị đăng ký đạt 33,69 tỷ USD, tăng 7,4% so với cùng kỳ năm trước.

Nhóm chứng khoán cũng đáng chú ý khi Việt Nam dự kiến được đưa vào danh sách theo dõi của các chỉ số thị trường mới nổi vào tháng 9/2026, mở ra cơ hội dòng vốn ngoại quay trở lại. Ngoài ra, những ngành có nền tảng tốt nhưng ít được chú ý như dầu khí cũng có thể hưởng lợi khi chu kỳ đầu tư mới hình thành.

Tổng thể, trong bối cảnh lãi suất tăng ngắn hạn và thị trường điều chỉnh, nhà đầu tư cần phân biệt rõ giữa nhiễu động ngắn hạn và xu hướng dài hạn. Theo ông Giang, nếu vĩ mô tiếp tục ổn định và chính sách tiền tệ duy trì hỗ trợ tăng trưởng, năm 2026 nhiều khả năng sẽ là một năm tích cực của thị trường chứng khoán, nơi cơ hội thường xuất hiện trong chính những giai đoạn biến động.

Quốc Trung - nguoiquansat.vn

Theo Kiến thức Đầu tư

tham gia làm dự án cảng hàng không quốc tế hơn 196.000 tỷ đồng")

báo lãi 9 tháng tăng 57%, chuẩn bị rót vốn vào xe điện, F&B và chăm sóc sức khỏe")

Bình luận

0 Bình luận