Quý III/2025, Masan báo lãi tăng 1,4 lần so với cùng kỳ nhờ WinCommerce và Masan MEATLife tăng tốc mạnh.

Bức tranh tiêu dùng nội địa nửa cuối 2025 bắt đầu tích cực khi thói quen chi tiêu chuyển dịch rõ rệt sang hệ thống bán lẻ hiện đại. Trong bối cảnh đó, CTCP Tập đoàn Masan (mã chứng khoán: MSN) đã công bố kết quả kinh doanh quý III/2025 với lợi nhuận bật tăng mạnh mẽ, khẳng định vị thế doanh nghiệp số 1 trên thị trường tiêu dùng Việt Nam.

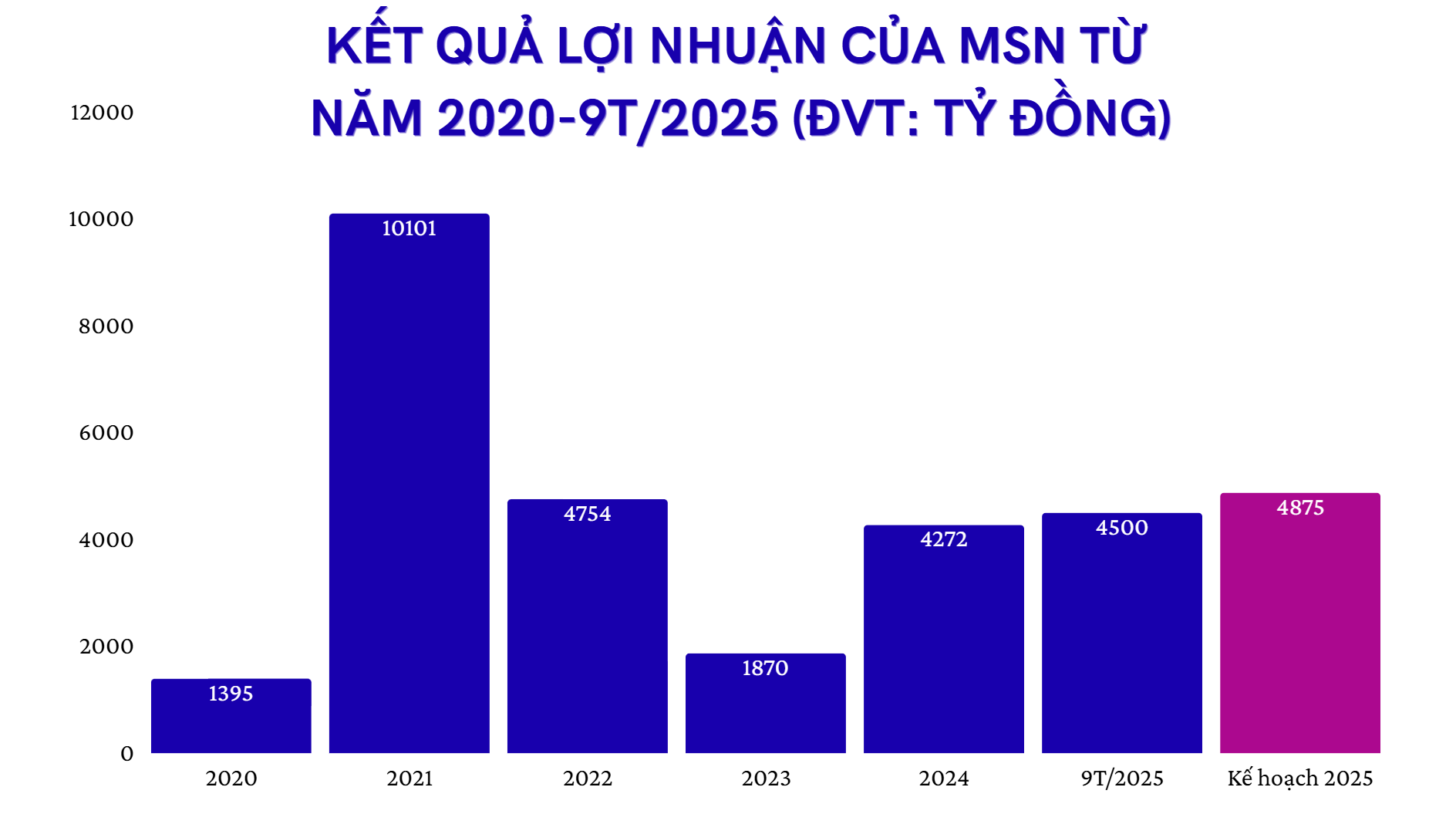

Bứt phá lợi nhuận 64%, Masan hoàn thành 90% kế hoạch năm

Theo báo cáo tài chính, Masan ghi nhận 21.164 tỷ đồng doanh thu hợp nhất trong quý III/2025, tăng 9,7%. Lợi nhuận sau thuế đạt 1.866 tỷ đồng, tăng 1,4 lần so với cùng kỳ. Lũy kế 9 tháng 2025, doanh thu đạt 58.376 tỷ đồng, tăng 8% và LNST đạt 4.468 tỷ đồng, bứt phá 64%. Với kết quả này, Masan đã hoàn thành hơn 90% kế hoạch năm.

Trong kỳ, WinCommerce (WCM) là đóng góp quan trọng khi doanh thu đạt 10.544 tỷ đồng, tăng 23% so với cùng kỳ, lợi nhuận sau thuế đạt 175 tỷ đồng, tăng gần 9 lần so với năm trước. Biên lợi nhuận ròng đạt 1,7% cho thấy hiệu quả bán lẻ hiện đại đang được nâng cao, nhờ kiểm soát chi phí vận hành và danh mục sản phẩm hợp lý hơn.

Từ đầu năm, WinCommerce đã mở ròng 464 cửa hàng, trong đó 75% tại khu vực nông thôn và 50% tập trung ở miền Trung. Đáng chú ý, khoảng 80% cửa hàng mở mới đã hòa vốn EBITDA, cho thấy chiến lược mở rộng của doanh nghiệp đang đi đúng hướng.

Bên cạnh đó, Masan MEATLife (MML) ghi nhận doanh thu đạt 2.384 tỷ đồng (+23) và lợi nhuận sau thuế đạt 101 tỷ đồng, tăng hơn 5 lần so với cùng kỳ. MML tiếp tục giữ vị trí dẫn đầu tại WinCommerce với 65% thị phần sản phẩm đạm, củng cố mối liên kết giữa sản xuất và bán lẻ trong hệ sinh thái Masan.

Ở mảng thực phẩm – đồ uống, Masan Consumer (MCH) vẫn trong giai đoạn điều chỉnh mô hình phân phối. Doanh thu trong quý đạt 7.517 tỷ đồng. Doanh thu từ kênh hiện đại tăng hai chữ số; độ phủ điểm bán đạt khoảng 345.000; tồn kho nhà phân phối giảm còn 15 ngày.

Phúc Long Heritage (PLH) tiếp tục ghi nhận tăng trưởng tích cực với doanh thu quý III/2025 đạt 516 tỷ đồng, tăng mạnh mẽ 21%. Doanh thu giao hàng tăng hơn 20% so với cùng kỳ, giúp biên lợi nhuận cải thiện và doanh nghiệp duy trì sự phục hồi ổn định, đặc biệt tại Hà Nội và các đô thị lớn.

Masan High-Tech Materials (MHT) cải thiện kết quả nhờ giá hàng hóa thuận lợi và tối ưu sản xuất. Doanh thu trong kỳ đạt 2.041 tỷ đồng, tăng 33% và lợi nhuận chuyển từ âm sang dương 5 tỷ đồng.

Ngoài ra, khoản lợi nhuận Masan ghi nhận từ Techcombank (TCB) tăng 9,4% so với cùng kỳ, tiếp tục đóng góp ổn định từ mảng tài chính ngân hàng trong hệ sinh thái.

Lợi nhuận 2025 dự báo tăng mạnh

Cho năm 2025, các công ty chứng khoán (CTCK) đưa ra dự báo rằng hoạt động kinh doanh của Masan sẽ có sự tăng trưởng mạnh mẽ.

Theo Chứng khoán Bảo Việt (BVSC) dự báo doanh thu năm 2025 của Masan đạt 85.042 tỷ đồng, còn lợi nhuận sau thuế của cổ đông công ty mẹ đạt 3.501 tỷ đồng, tăng 75%. Sang năm 2026, doanh thu dự kiến tiếp tục tăng lên 92.475 tỷ đồng, lợi nhuận sau thuế ước đạt 4.396 tỷ đồng (+26%). Dự báo này dựa vào kỳ vọng rằng các mảng bán lẻ hiện đại của Masan (WCM) và thịt có thương hiệu (MML) sẽ giữ được đà tăng trưởng, và mảng vật liệu công nghệ cao (MHT) sẽ được hưởng lợi khi giá nguyên liệu toàn cầu thuận lợi.

Với triển vọng này, BVSC định giá cổ phiếu MSN ở mức 106.000 đồng/cp, tương đương tiềm năng tăng giá khoảng 35% so với hiện tại.

Ở kịch bản tích cực hơn, VCBS ước tính doanh thu năm 2025 của Masan khoảng 87.270 tỷ đồng và lợi nhuận sau thuế đạt 5.600 tỷ đồng, nhấn mạnh rằng nếu WCM tiếp tục tăng trưởng doanh thu trên mỗi cửa hàng (LFL), mở rộng mạng lưới cửa hàng mới có chiến lược, và các mảng thịt – tiêu dùng cải thiện biên lợi nhuận, thì Masan có thể đạt được kết quả cao hơn nhiều.

Về triển vọng cổ phiếu, VCBS định giá cổ phiếu MSN ở mức 109.613 đồng/cp, tương đương tiềm năng tăng giá khoảng 40% so với hiện tại.

Đăng Long - nguoiquansat.vn

Theo Kiến thức đầu tư

chi 6.200 tỷ trả cổ tức, Bộ Công Thương sắp nhận gần 5.500 tỷ đồng")

Bình luận

0 Bình luận