VCBS cho rằng sự nổi lên của AI tạo sinh đang làm thay đổi cục diện cạnh tranh, buộc doanh nghiệp phải đầu tư mạnh hơn cho R&D.

CTCP FPT (mã chứng khoán FPT) vừa công bố kết quả kinh doanh quý III/2025 với bức tranh nhìn chung tích cực, dù tốc độ tăng trưởng của mảng công nghệ đã có dấu hiệu chững.

Cụ thể, riêng quý III, doanh thu thuần đạt 17.205 tỷ đồng, tăng 8,2% so với cùng kỳ. Lợi nhuận sau thuế đạt 2.902 tỷ đồng, tăng 17,1% so với quý III năm ngoái.

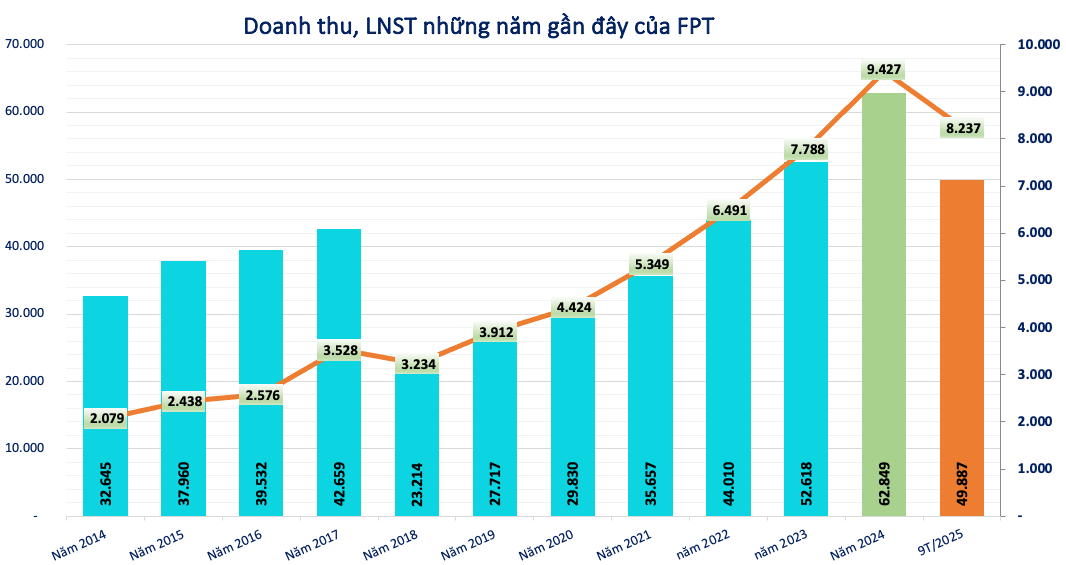

Tính chung 9 tháng đầu năm 2025, doanh thu thuần đạt 49.887 tỷ đồng, tăng 10,3% so với cùng kỳ. Lợi nhuận sau thuế đạt 8.237 tỷ đồng, tăng 18,9% so với cùng kỳ.

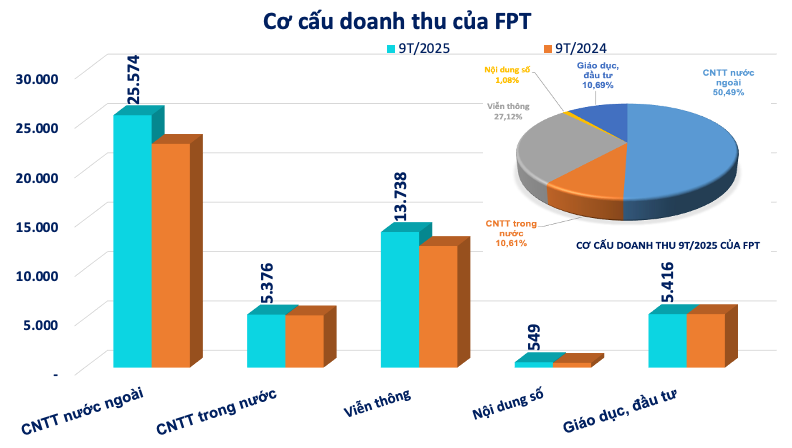

Trong cơ cấu doanh thu của FPT, của FPT, mảng công nghệ thông tin vẫn là chủ lực với hơn 30.900 tỷ đồng, chiếm hơn 51,3% tổng doanh thu và tăng 10,6% so với cùng kỳ. Trong số đó, doanh thu chủ yếu đến từ thị trường nước ngoài, đạt gần 25.600 tỷ đồng.

- Mảng Công nghệ đóng góp 30.949 tỷ đồng (tăng 10,6%),

- Mảng Viễn thông đạt 14.287 tỷ đồng (tăng 11,6%),

- Mảng Giáo dục đạt 4.651 tỷ đồng (tăng 3,9%), cho thấy đà tăng trưởng đang chậm lại.

Trong bối cảnh FPT vừa công bố BCTC quý III, Chứng khoán Vietcombank (VCBS) đã có báo cáo phân tích doanh nghiệp đối với FPT.

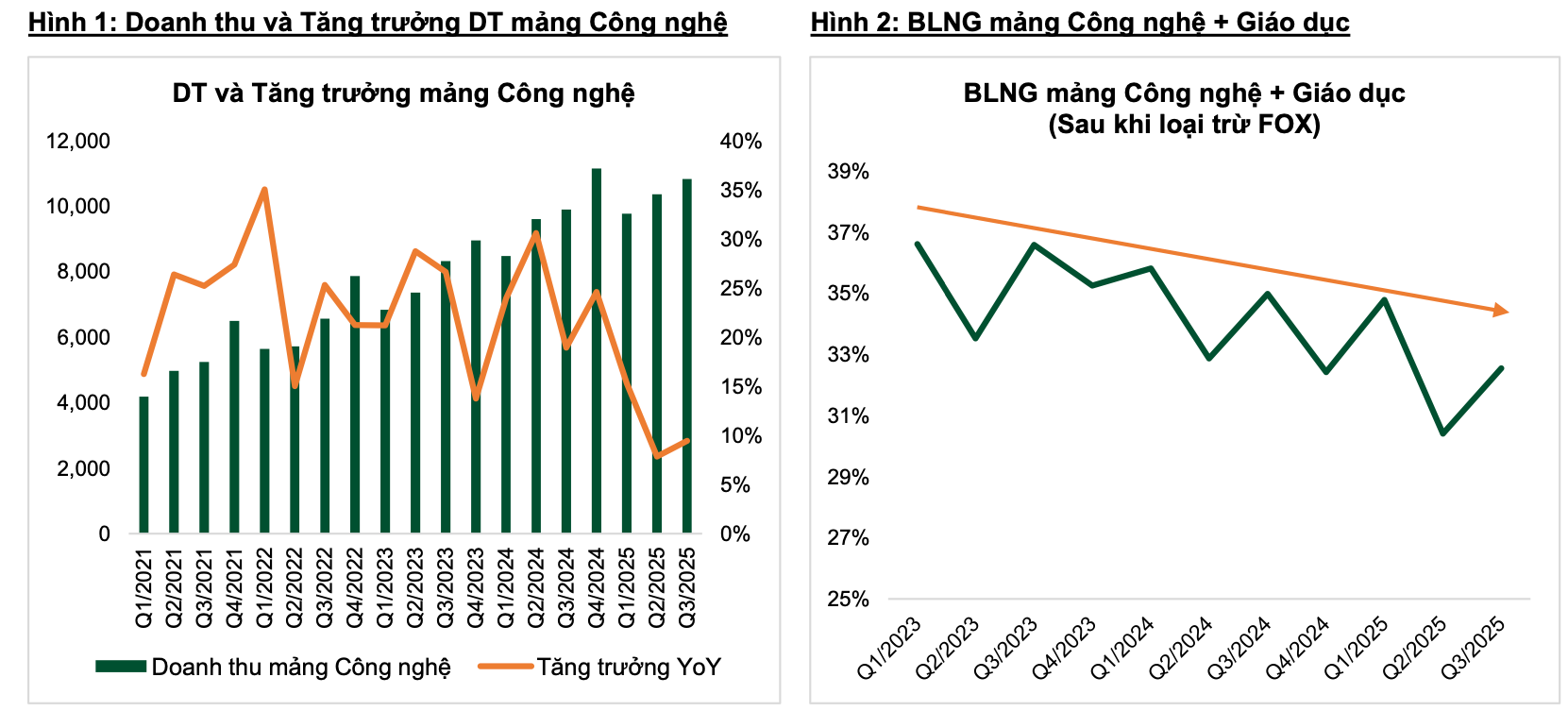

Áp lực cạnh tranh nước ngoài lớn, mảng công nghệ giảm tốc

Nếu như năm 2024 FPT liên tục ghi nhận mức tăng trưởng mảng công nghệ trên 20% mỗi quý, thì sang năm nay, tốc độ này đã hạ nhiệt rõ rệt. Quý III, doanh thu mảng công nghệ đạt 10.821 tỷ đồng, chỉ tăng 9,4% so với cùng kỳ, đánh dấu quý thứ hai liên tiếp tăng trưởng một con số.

Nguyên nhân chủ yếu đến từ mảng gia công phần mềm xuất khẩu đối mặt với cạnh tranh giá thầu gay gắt. Các đối thủ toàn cầu tăng tốc ứng dụng AI tạo sinh (Generative AI) vào quy trình sản xuất phần mềm, giúp họ giảm chi phí và chào giá dịch vụ thấp hơn, khiến lợi thế về chi phí nhân công của FPT dần thu hẹp.

Trong ba thị trường nước ngoài lớn, chỉ có Nhật Bản duy trì mức tăng trưởng trên 20%, trong khi Mỹ tăng nhẹ 6%và APAC giảm 15%. Điều này phần nào cho thấy sự phân hóa mạnh giữa các khu vực và sức ép ngày càng lớn về giá trong lĩnh vực gia công phần mềm toàn cầu.

Tỷ giá JPY/VND, theo VCBS, cũng là “con dao hai lưỡi” với kết quả kinh doanh của FPT. Với Nhật Bản là thị trường xuất khẩu phần mềm lớn nhất, tỷ giá JPY/VND tiếp tục là yếu tố ảnh hưởng đáng kể tới kết quả của FPT.

Trong hai quý đầu năm 2025, đồng JPY tăng hơn 12%, giúp FPT ghi nhận lãi tỷ giá gần 882 tỷ đồng, đóng góp lớn vào lợi nhuận hợp nhất. Tuy nhiên, kể từ cuối quý II, đồng yên đã quay đầu giảm khoảng 6% so với đỉnh, kéo theo giá trị doanh thu quy đổi sang VND giảm tương ứng.

VCBS đánh giá, xu hướng này có thể khiến lợi nhuận các quý tới không còn được hỗ trợ nhiều từ yếu tố tỷ giá, đặc biệt trong bối cảnh mảng công nghệ đang tăng trưởng chậm lại.

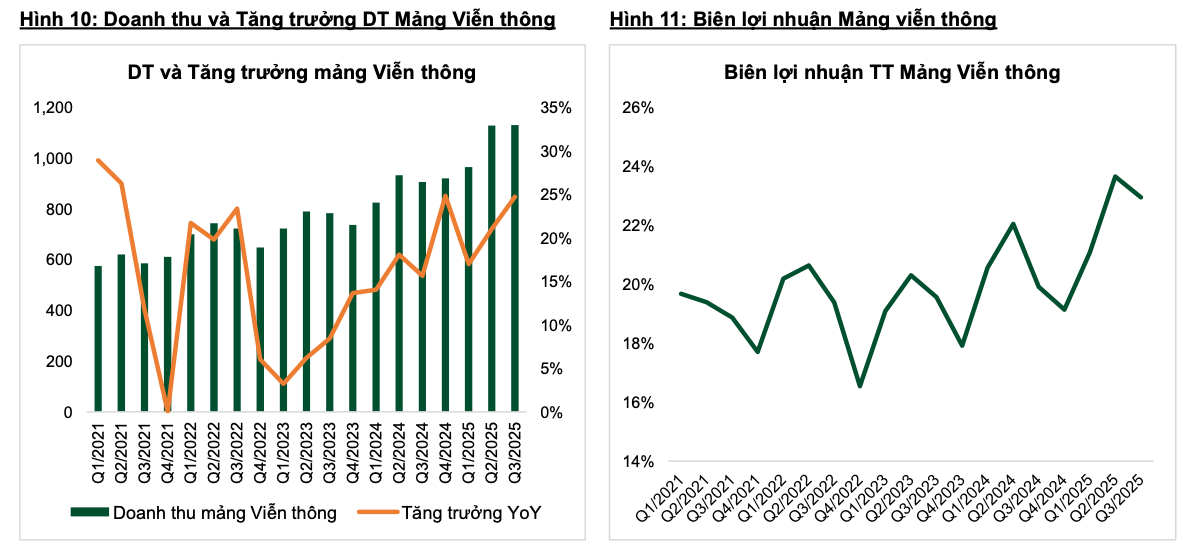

Mảng viễn thông cải thiện mạnh

Mảng Viễn thông của FPT tiếp tục thể hiện sự ổn định. Doanh thu 9 tháng đạt 13.783 tỷ đồng, tăng 11,5% so với cùng kỳ. Riêng dịch vụ băng thông rộng (Broadband) tăng 15% nhờ mở rộng thuê bao cá nhân và tận dụng tốt hạ tầng sẵn có.

Theo VCBS, đây sẽ là nguồn lợi nhuận bền vững trong dài hạn nhờ đặc thù dòng tiền ổn định, tỷ lệ khách hàng duy trì cao và ít chịu biến động từ xu hướng công nghệ toàn cầu.

Các dự án chiến lược: Data Center và AI Factory

Tháng 8 vừa qua, FPT đã khánh thành Trung tâm dữ liệu FPT Fornix HCM02, giai đoạn 1 chính thức vận hành từ tháng 10/2025, giai đoạn 2 dự kiến hoàn thành vào quý II/2026.

Song song, dự án AI Factory – hướng đi chiến lược trong hạ tầng AI – vẫn ở giai đoạn đầu, với tỷ lệ lấp đầy dưới 10%.

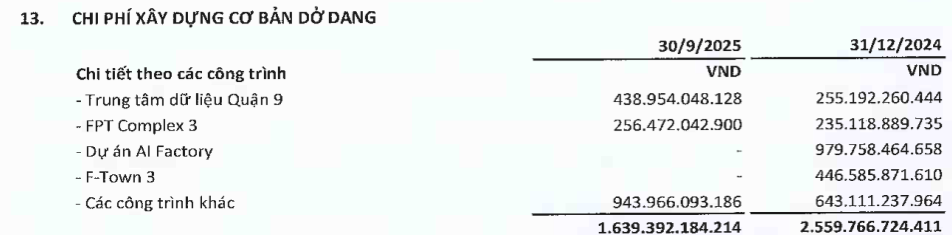

Theo số liệu ghi nhận, đến cuối quý III/2025, FPT đã đầu tư gần 440 tỷ đồng vào dự án Trung tâm dữ liệu quận 9, và hơn 256 tỷ đồng vào FPT Complex 3.

Mặc dù vậy, FPT đang đối mặt với cạnh tranh khốc liệt từ các trung tâm dữ liệu ở Ấn Độ và Đông Nam Á, nơi đã triển khai GPU H200 (trong khi FPT mới dừng ở H100). Do đó, mảng AI & hạ tầng điện toán được kỳ vọng sẽ mang lại giá trị dài hạn hơn là đóng góp lợi nhuận ngay.

VCBS cho rằng, FPT vẫn duy trì được nền tảng tài chính vững mạnh và tăng trưởng lợi nhuận hai chữ số, nhưng chu kỳ tăng trưởng cao ở mảng công nghệ đã qua giai đoạn đỉnh.

Sự nổi lên của AI tạo sinh đang làm thay đổi cục diện cạnh tranh, buộc doanh nghiệp phải đầu tư mạnh hơn cho R&D và chuyển hướng sang các sản phẩm, giải pháp giá trị gia tăng cao.

Ngược lại, mảng viễn thông vẫn là “điểm tựa lợi nhuận” nhờ dòng tiền ổn định, trong khi các dự án Data Center và AI Factory sẽ mở ra không gian tăng trưởng dài hạn khi thị trường điện toán đám mây trong khu vực mở rộng.

Tổng thể, VCBS đánh giá FPT đang ở giai đoạn chuyển mình, từ doanh nghiệp gia công truyền thống sang một tập đoàn công nghệ – hạ tầng số toàn diện. Dù tăng trưởng ngắn hạn có thể chịu áp lực từ cạnh tranh quốc tế và tỷ giá, nền tảng vững chắc cùng tầm nhìn chiến lược trong lĩnh vực AI và điện toán đám mây sẽ giúp FPT duy trì vị thế dẫn đầu trong hành trình dài hạn.

Trên thị trường chứng khoán, sau giai đoạn giảm sâu, cổ phiếu FPT đã phục hồi lại và hiện giao dịch ở mức 100.600 đồng/cổ phiếu.

Với các nhận định về tiềm năng kinh doanh, chuyên gia VCBS đưa khuyến nghị TRUNG LẬP với cổ phiếu FPT. Đồng thời, kỳ vọng FPT có thể đạt mức giá mục tiêu 108.000 đồng/cổ phiếu, tiềm năng tăng khoảng 7%.

Yến Nguyễn - nguoiquansat.vn

Theo Kiến thức Đầu tư

chi 6.200 tỷ trả cổ tức, Bộ Công Thương sắp nhận gần 5.500 tỷ đồng")

Bình luận

0 Bình luận