Dù đã chiếm thị phần cao ở các mảng cốt lõi, Masan Consumer (MCH) vẫn còn 3 thị trường tỷ USD chưa khai phá sâu, các lĩnh vực này được dự báo sẽ tiếp tục tăng trưởng mạnh.

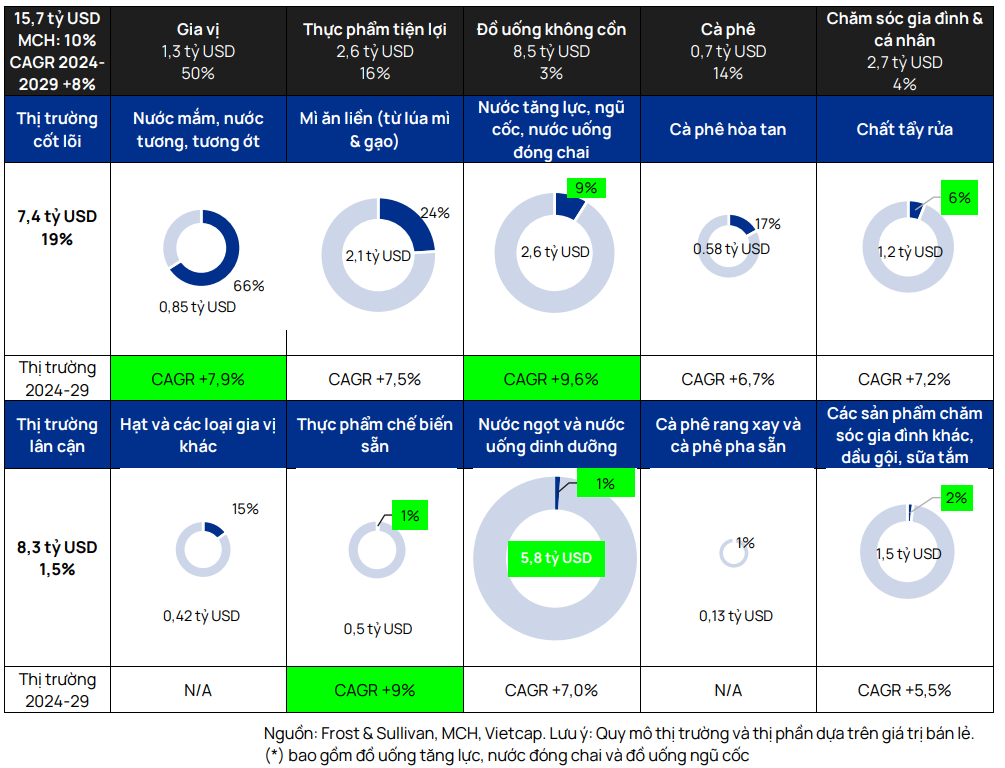

Theo Chứng khoán Vietcap, trong năm 2024, tổng thị trường tiềm năng của Masan Consumer (MCH) trên các ngành hàng tiêu dùng nhanh (FMCG) chủ chốt đạt 15,7 tỷ USD, và có thể tăng lên 23,4 tỷ USD vào năm 2029, theo dự báo của Frost & Sullivan.

Mặc dù MCH đang nắm giữ thị phần lớn ở một số danh mục trong nhóm thị trường cốt lõi (7,4 tỷ USD), phần lớn thị trường lân cận (8,5 tỷ USD) vẫn còn nhiều dư địa để thâm nhập, đặc biệt là ở mảng thực phẩm chế biến sẵn, đồ uống và chăm sóc gia đình – cá nhân (hóa mỹ phẩm).

Đối với đồ uống không cồn, Vietcap kỳ vọng MCH có thể mở rộng thông qua các thương hiệu mới và cải tiến sản phẩm trong danh mục hiện hữu. Hiện Masan Consumer chiếm khoảng 10% thị phần nước tăng lực tại Việt Nam, nhưng sự hiện diện ở các phân khúc đồ uống không cồn khác vẫn đang trong giai đoạn sơ khởi và tập trung vào những chiến dịch mở rộng đầu tiên.

Từ quý IV/2023, MCH gia nhập thị trường trà uống liền với sản phẩm Tea 365, ghi nhận kết quả tích cực với doanh số khoảng 20 triệu USD trong năm 2024, tương đương 10% tổng doanh thu mảng đồ uống. Đối với nước tăng lực danh mục hiện có, MCH hướng tới mở rộng nhóm khách hàng từ lao động phổ thông sang người tiêu dùng trẻ thông qua việc ra mắt các hương vị mới.

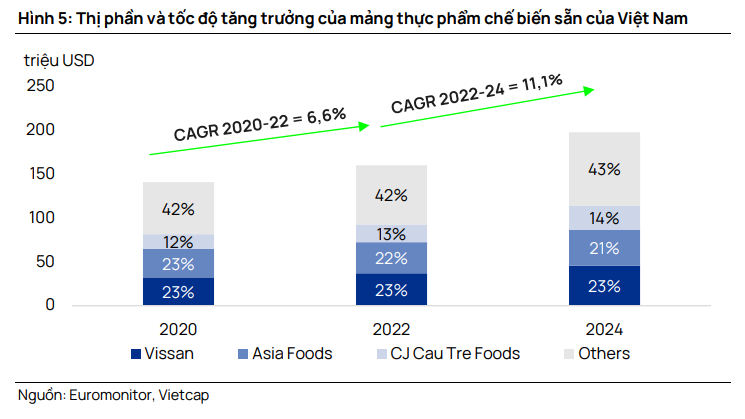

Ở mảng thực phẩm chế biến sẵn, Euromonitor dự báo thị trường Việt Nam sẽ tăng trưởng kép (CAGR) 9% trong giai đoạn 2024–2029. Đây là phân khúc vẫn còn ít được khai thác trong nhóm thực phẩm tiện lợi, khi phần lớn doanh nghiệp tập trung vào các sản phẩm ăn vặt đông lạnh như há cảo, chả giò – vốn thường bị đánh giá là kém lành mạnh hơn bữa ăn nấu tại nhà.

Thị hiếu tiêu dùng đang chuyển sang các bữa ăn chế biến sẵn lành mạnh hơn, đặc biệt là các món ăn truyền thống được đóng gói tiện lợi. Omachi của MCH đang dẫn đầu xu hướng này thông qua sản phẩm lẩu tự sôi, cơm tự nấu và các dòng mì phong cách châu Á.

Trong mảng hóa mỹ phẩm (chăm sóc gia đình và cá nhân), người tiêu dùng ngày càng nhạy cảm về giá, tạo cơ hội để MCH thâm nhập sâu hơn thông qua hệ thống WinCommerce trước khi mở rộng sang kênh truyền thống. Thị trường chất tẩy rửa tại Việt Nam đặc biệt nhạy cảm về giá ở phân khúc thu nhập trung bình và thấp, buộc các thương hiệu phải tối ưu cả giá trị và chất lượng.

Cạnh tranh cao ở nhóm giá thấp cũng mở ra cơ hội để MCH tăng thị phần. Công ty đã ghi nhận kết quả rõ rệt nhờ mua lại Bột giặt NET và tung ra thương hiệu Chante qua WinCommerce. MCH cũng đang mở rộng sang các danh mục lân cận bằng chiến lược phân phối tương tự.

So sánh tốc độ tăng trưởng kép (CAGR) doanh thu của MCH giai đoạn 2026–2028 do Vietcap dự báo với CAGR ngành tiêu dùng giai đoạn 2024–2029 theo Frost & Sullivan cho thấy:

- Thứ nhất, MCH duy trì vị thế dẫn đầu trong mảng gia vị (8% so với 8%) nhờ cao cấp hóa nước mắm, tăng giá và sản lượng nước tương, cùng nhu cầu ngày càng tăng đối với tương ớt.

- Thứ hai, MCH đẩy mạnh cải tiến và cao cấp hóa thực phẩm tiện lợi (10% so với 8%), đặc biệt ở phân khúc thực phẩm chế biến sẵn – thị trường được dự báo tăng trưởng 9% giai đoạn 2024–2029.

- Thứ ba, doanh nghiệp tận dụng khả năng bán chéo và mở rộng danh mục đồ uống (16% so với 10%), thị trường rộng 8,5 tỷ USD, cùng mảng cà phê (10% so với 7%).

- Thứ tư, MCH đặt mục tiêu tăng mạnh thị phần trong ngành hóa mỹ phẩm (16% so với 6%) – lĩnh vực có mức độ nhạy cảm giá cao và sự trung thành thương hiệu giảm dần, đặc biệt khi mở rộng thông qua WinCommerce.

Thu Huyền - nguoiquansat.vn

Theo Kiến thức Đầu tư

tham gia làm dự án cảng hàng không quốc tế hơn 196.000 tỷ đồng")

báo lãi 9 tháng tăng 57%, chuẩn bị rót vốn vào xe điện, F&B và chăm sóc sức khỏe")

Bình luận

0 Bình luận