Báo cáo mới ra của MBS Research nhận định, Tập đoàn Masan (HoSE: MSN) đang bước vào giai đoạn tăng trưởng mới, đồng thời định giá cổ phiếu MSN ở mức 109.200 đồng/cp, cao hơn 40% so với kết phiên 21/11.

Động lực của Masan đến từ triển vọng của tất cả các doanh nghiệp chủ lực trong hệ sinh thái gồm: Masan Consumer (MCH), WinCommerce (WCM), Techcombank (TCB), Masan High-Tech Materials (MSR), Masan MeatLife (MML) và Phúc Long.

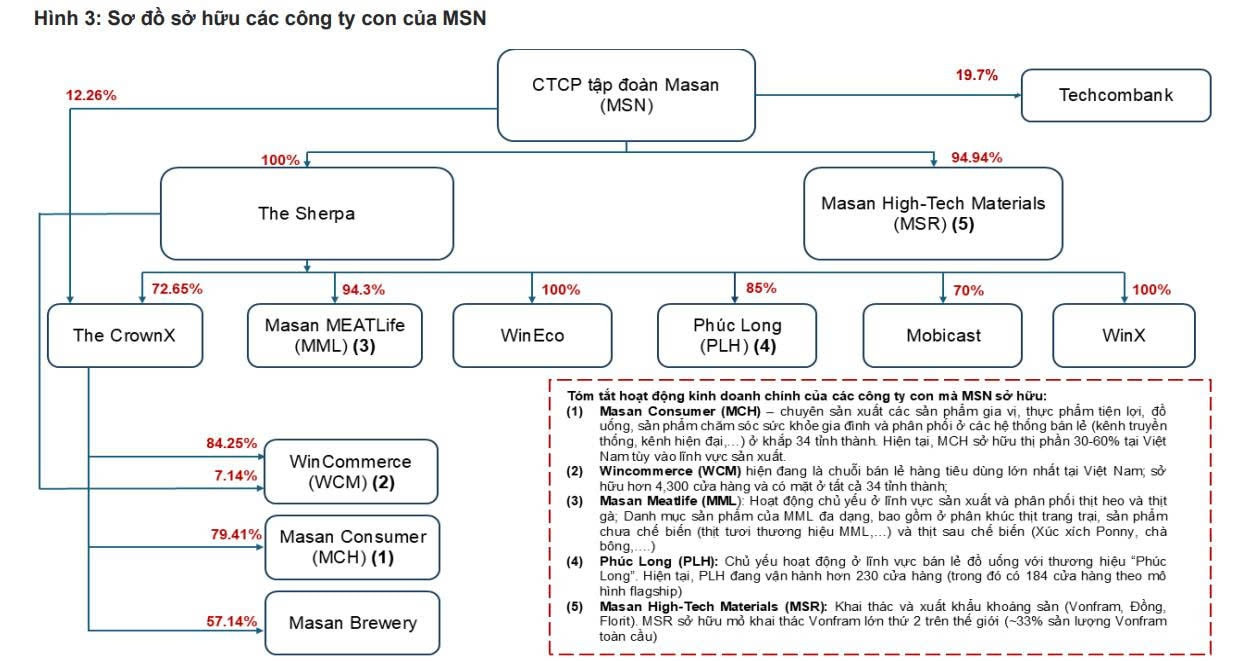

Masan Consumer là doanh nghiệp nắm giữ thị phần lớn nhất trong các sản phẩm nước mắm, tương ớt, nước tương; số 2 thị phần mì ăn liền; và trong top 5 với mặt hàng cà phê hòa tan, nước tăng lực, bột giặt. MCH sở hữu hệ thống phân phối mạnh mẽ, bao gồm 8.500 cửa hàng bán lẻ hiện đại và 330.000 cửa hàng bán lẻ truyền thống; nhờ đó, 98% hộ gia đình Việt Nam có ít nhất một sản phẩm của MCH trong bếp.

Năm 2025, MCH chịu ảnh hưởng từ thay đổi quy định thuế của các hộ kinh doanh nhỏ lẻ. MBS ước tính doanh thu sẽ đạt 30.058 tỷ đồng và lãi ròng 6.851 tỷ đồng, lần lượt giảm 3% và 14% so với cùng kỳ.

Tuy nhiên, năm 2026 - 2027, doanh nghiệp có thể tăng trưởng doanh thu lần lượt 12% và 11%, lợi nhuận tăng 18% và 9%. Điều này đến từ yếu tố vĩ mô: môi trường lãi suất thấp, gia tăng giảm trừ gia cảnh giúp kích cầu chi tiêu. Nội tại doanh nghiệp cũng thay đổi: giai đoạn vừa qua công ty triển khai phân phối trực tiếp, cắt bớt trung gian và hiện tại đã đi vào ổn định.

Cổ phiếu MCH chuẩn bị lên HoSE, tiềm năng vào VN30 giúp tăng khả năng huy động vốn.

WinCommerce đang là chuỗi bán lẻ hiện đại có mạng lưới lớn nhất Việt Nam với hơn 4.300 cửa hàng. Doanh nghiệp ghi nhận kết quả khả quan với doanh thu tăng trưởng 2 chữ số sau 9 tháng đầu năm và đã có lợi nhuận. Các cửa hàng bán lẻ hiện đang đón nhận sự dịch chuyển mua sắm từ khu vực truyền thống.

MBS Research kỳ vọng, với lợi thế sẵn có về mô hình thành công, WCM sẽ lần lượt mở mới 570/800/800 cửa hàng trong giai đoạn 2025 - 2027, đạt gần 6.000 cửa hàng vào năm 2027. Doanh thu trung bình/cửa hàng/tháng đạt 0,8 tỷ đồng và duy trì tốc độ tăng trưởng kép 5%.

MBS dự báo tổng doanh thu năm 2025 của WCM sẽ đạt 41.100 tỷ đồng, năm 2026 là 52.300 tỷ đồng và đạt 62.300 tỷ đồng năm 2027, với tốc độ tăng 22% - 25%/năm. Lãi ròng của WCM qua đó có thể đạt 467 tỷ đồng năm 2025, 773 tỷ đồng năm 2026 và 1.095 tỷ đồng năm 2027.

Masan MeatLife đang hưởng lợi từ xu hướng dịch chuyển của người tiêu dùng sang sản phẩm thịt chất lượng và có thương hiệu, với giá cả hợp lý. MML có lợi thế cạnh tranh nhờ tận dụng được hệ thống 4.300 cửa hàng WinMart cùng nhà máy hiện đại, đảm bảo dinh dưỡng và vệ sinh an toàn thực phẩm. Do đó, MBS dự báo lợi nhuận ròng MML sẽ tăng trưởng kép 9%/năm giai đoạn 2025 - 2027.

MSR hưởng lợi lớn từ giá đồng và vonfram tăng mạnh thời gian qua. Xu hướng tăng sẽ tiếp tục diễn ra do cầu vượt cung ở nhóm kim loại này bởi nhu cầu tiêu thụ lớn trong các lĩnh vực công nghệ mới, xe điện, trung tâm dữ liệu, lĩnh vực đặc thù quân đội...

MBS dự báo MSR sẽ lỗ ròng 194 tỷ đồng trong năm 2025 do chi phí khai thác và lãi vay còn cao, nhưng mức lỗ đã thu hẹp đáng kể so với cùng kỳ. MBS giả định chi phí tài chính được tối ưu, cùng giá kim loại tăng sẽ giúp MSR có lãi 61 tỷ đồng năm 2026.

Lợi nhuận dự báo tăng "nóng" giai đoạn 2025 - 2027

Dựa vào các cơ sở trên, MBS dự báo Tập đoàn Masan sẽ ghi nhận doanh thu 78.855 tỷ đồng năm 2025, giảm 5% so với cùng kỳ, nhưng lãi ròng đạt 3.754 tỷ đồng, tăng 88%. Năm 2026, doanh thu dự kiến đạt 92.456 tỷ đồng và lãi ròng 5.471 tỷ đồng, lần lượt tăng 17% và 46%. Năm 2027, doanh thu dự kiến đạt 106.757 tỷ đồng và lãi ròng 6.897 tỷ đồng, lần lượt tăng 16% và 26%.

P/E forward năm 2025 của MSN đang là 32 lần, cao hơn trung bình ngành (18,3 lần), nhưng con số này dự kiến thu hẹp năm 2026 xuống 22 lần. Tuy vậy, P/B forward của MSN lại đang hấp dẫn với 2,2 lần năm 2025, trong khi trung bình ngành là 4,9 lần.

Hải Băng - nguoiquansat.vn

Theo Kiến thức đầu tư

tham gia làm dự án cảng hàng không quốc tế hơn 196.000 tỷ đồng")

báo lãi 9 tháng tăng 57%, chuẩn bị rót vốn vào xe điện, F&B và chăm sóc sức khỏe")

Bình luận

0 Bình luận