Tập đoàn Masan (HoSE: MSN) vừa tổ chức hội thảo nhà đầu tư, công bố kết quả kinh doanh quý III/2025 và định hướng kế hoạch phát triển giai đoạn tới.

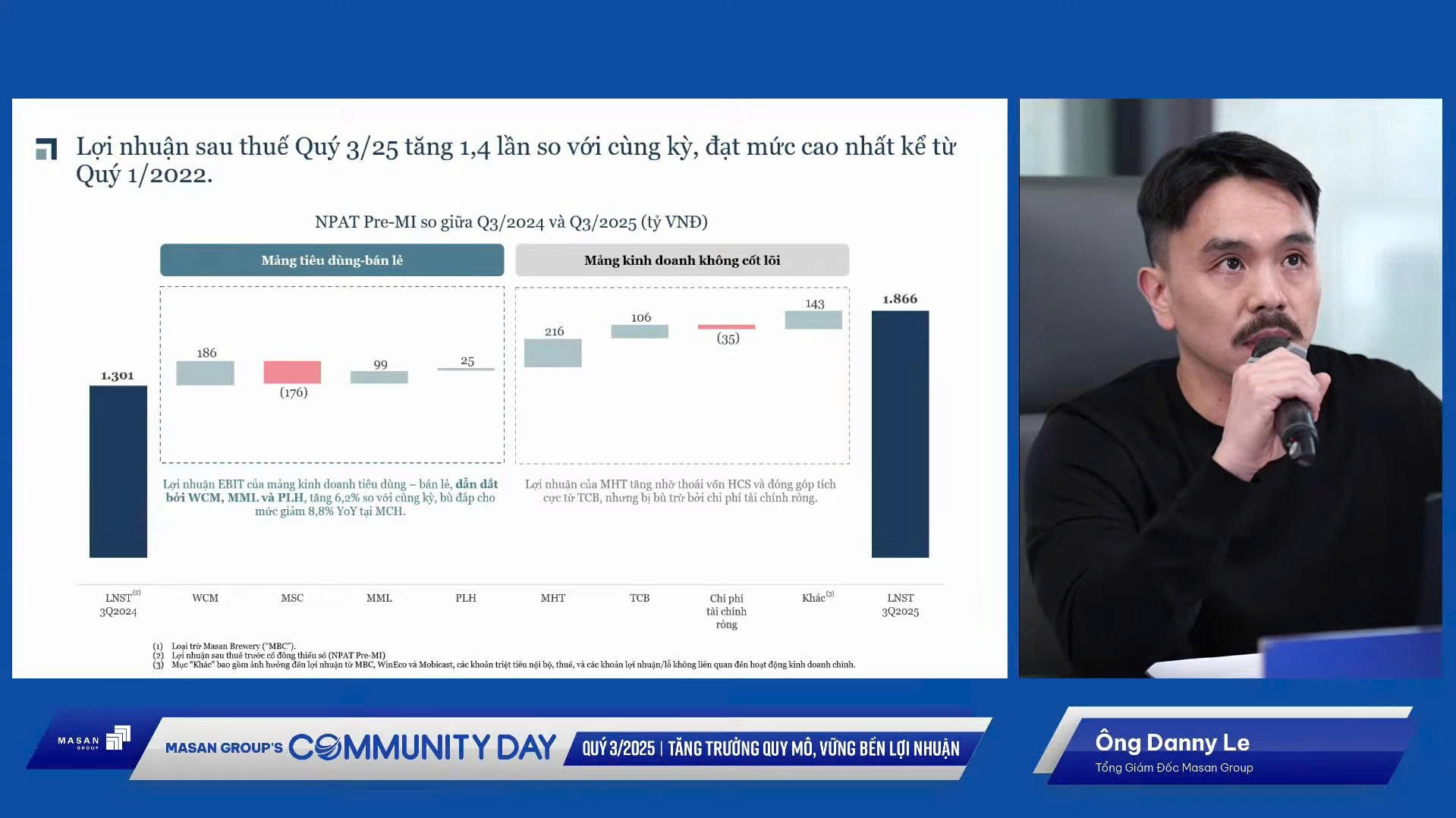

Trong quý III/2025, Masan ghi nhận doanh thu 21.164 tỷ đồng, tăng 9,7% so với cùng kỳ. Lợi nhuận sau thuế (LNST) đạt 1.866 tỷ đồng (+43,4%).

Lũy kế 9 tháng, doanh thu đạt 58.376 tỷ đồng và LNST 4.468 tỷ đồng, lần lượt tăng 8% và 63,9% so với cùng kỳ. Tỷ lệ nợ ròng trên EBITDA giảm xuống mức 2,8 lần.

Lãnh đạo Masan tự tin sẽ vượt mục tiêu lợi nhuận năm 2025, dự kiến vượt khoảng 30% so với kế hoạch. Báo cáo trước đó, MSN cũng dự kiến doanh thu thuần hợp nhất năm 2025 sẽ nằm trong khoảng từ 80.000 - 85.500 tỷ đồng, tăng 7% - 14% so với cùng kỳ. LNST từ 4.875 - 6.500 tỷ đồng, tăng từ 14% - 52% so với cùng kỳ.

Mục tiêu đưa MCH vào HoSE, MHT có nhà đầu tư chiến lược

Hầu hết các mảng kinh doanh của tập đoàn, bao gồm WinCommerce (WCM), Masan MEATLife (MML), Phúc Long và Masan High-Tech Materials (MHT - UPCoM: MSR), đều ghi nhận mức tăng trưởng doanh thu hơn 20% trong quý III/2025.

WCM tiếp tục là động lực tăng trưởng chính, ghi nhận doanh thu tăng 22,6%. Đáng chú ý, EBITDA của chuỗi này tăng 54,7% lên 506 tỷ đồng, đưa tỷ lệ lợi nhuận sau thuế trên doanh thu đạt gần 3%.

Trong đó, tăng trưởng doanh thu LFL (Like-for-Like) đạt 10,6% và liên tục duy trì ở mức 7% - 10% trong khoảng 6 - 7 quý gần nhất. Đà tăng trưởng 22% trong quý III được đánh giá là rất lành mạnh, với khoảng 10% đến từ LFL và 10% đến từ số lượng cửa hàng mở mới.

Cả 2 mô hình minimart và siêu thị lớn đều đạt được lợi nhuận trước thuế dương. Các cửa hàng mở mới trong năm 2025 đã có lợi nhuận ngay từ năm đầu tiên, với thời gian hoàn vốn dưới 3 năm ở khu vực nông thôn.

WinCommerce hiện có 4.292 cửa hàng và dự kiến mở thêm 1.000 - 1.500 cửa hàng trong năm 2026, mục tiêu hướng đến 10.000 cửa hàng trong 5 năm tới. Trong thời gian tới, công ty sẽ tăng cường mở rộng vào miền Nam.

Về chuyển đổi số, thời gian qua WCM đã đồng bộ hóa dữ liệu từ nhà cung cấp đến khách hàng, tập trung giải quyết các vấn đề vận hành, bán hàng và tài chính để tìm ra giải pháp có hiệu quả ngay lập tức.

Dữ liệu từ hơn 4.000 cửa hàng của WCM và hơn 400.000 điểm bán lẻ truyền thống hợp tác lâu năm với MCH được sử dụng để tối ưu hóa 3 khía cạnh then chốt: (1) Vị trí mở cửa hàng, dùng dữ liệu tiêu dùng để chấm điểm từng điểm bán, giúp quy hoạch 10.000 điểm bán trong 5 năm tới một cách hiệu quả; (2) Mô hình dữ liệu giúp chọn SKU nào nên bán ở cửa hàng nào, thành tựu ban đầu là đóng góp 15% vào mức tăng trưởng 30% doanh thu ngành hàng MML trong WCM năm 2025; (3) Tập trung hóa đặt hàng bằng machine learning, giúp giải phóng nguồn lực lao động để tập trung cho khâu bán hàng.

Doanh số của Masan Consumer (MCH) giảm nhẹ trong quý III/2025. Ban lãnh đạo khẳng định sự giảm sút này là ngắn hạn, chủ yếu do việc triển khai hệ thống “Phân phối trực tiếp” nhằm tái cấu trúc và tối ưu hóa tồn kho của nhà phân phối và điểm bán sỉ. Dự án này đã được triển khai 100% toàn quốc vào đầu tháng 9/2025, với những dấu hiệu tích cực bắt đầu từ tháng 10/2025.

MCH đã tăng bao phủ trực tiếp lên 345.000 nhà bán lẻ truyền thống, cao hơn 40% so với trước khi triển khai. Tỷ trọng đóng góp của kênh bán sỉ giảm từ 60% xuống còn 30%. MCH đang hướng đến mức tăng trưởng doanh số hơn hai chữ số trong năm 2026.

Masan MEATLife ghi nhận doanh thu quý III/2025 đạt 2.384 tỷ đồng và LNST đạt 101 tỷ đồng, lần lượt tăng 23,2% và 5,2 lần so với cùng kỳ. Lợi nhuận của MML bắt đầu bền vững sau khi đã bán mảng thức ăn gia súc.

MML hiện chiếm 65% thị phần protein trong WCM, với doanh thu trung bình một ngày đạt 2,3 triệu đồng/cửa hàng. Công ty tập trung vào thịt chế biến vì đây là phần lợi nhuận thiết yếu trong tương lai. Mục tiêu là tăng tỷ lệ thịt chế biến lên 60% - 65% (hiện tại là 50/50) trong tổng doanh thu.

Sau tái cấu trúc về thương hiệu, dịch vụ và trải nghiệm khách hàng, Phúc Long ghi nhận doanh thu quý III đạt 516 tỷ đồng, tăng 21,2% so với cùng kỳ; LNST đạt 55 tỷ đồng, tăng 2,1 lần so với cùng kỳ. Tỷ lệ đồ ăn trong doanh thu đã tăng từ 6% - 7% lên gần 10%.

MHT ghi nhận doanh thu quý III đạt 2.041 tỷ đồng, tăng 33,4% so với cùng kỳ; LNST đạt 5 tỷ đồng, tăng 279 tỷ đồng so với cùng kỳ. Kết quả này chủ yếu đến từ giá vonfram hiện đang ở mức cao nhất lịch sử do Trung Quốc hạn chế xuất khẩu. Tuy nhiên, lợi nhuận quý III của MHT gần như đi ngang so với quý II do không còn được hưởng lợi ích hoàn nhập dự phòng giá bán thấp hơn giá vốn như đã xảy ra trong quý II/2025.

MHT đang tích cực tìm kiếm nhà đầu tư chiến lược, với sự quan tâm lớn từ các nhà đầu tư và Chính phủ nước ngoài.

Lãnh đạo Masan cũng chia sẻ, dự án chuyển sàn MCH lên HoSE đang được tập đoàn ưu tiên. Tài liệu đã gần như hoàn tất. Masan tin rằng MCH có khả năng rất cao sẽ lọt vào VN30 Index khi lên sàn HoSE.

Masan sẽ cân nhắc việc niêm yết các công ty con khác hoặc huy động vốn nếu có cơ hội hợp lý, nhưng hiện chưa có thông tin mới để chia sẻ.

Hải Băng - nguoiquansat.vn

Theo Kiến thức đầu tư

tham gia làm dự án cảng hàng không quốc tế hơn 196.000 tỷ đồng")

báo lãi 9 tháng tăng 57%, chuẩn bị rót vốn vào xe điện, F&B và chăm sóc sức khỏe")

Bình luận

0 Bình luận