MB vươn lên dẫn đầu CASA toàn hệ thống trong ba quý liên tiếp nhờ chiến lược số hóa và nền tảng khách hàng vững chắc.

Trong giai đoạn từ giữa năm 2024 đến quý I/2025, MB đã vươn lên dẫn đầu toàn ngành ngân hàng về tỷ lệ tiền gửi không kỳ hạn (CASA), vượt qua hai tên tuổi lớn là Techcombank và Vietcombank – những cái tên vốn thống lĩnh nhóm đầu trong nhiều quý trước đó.

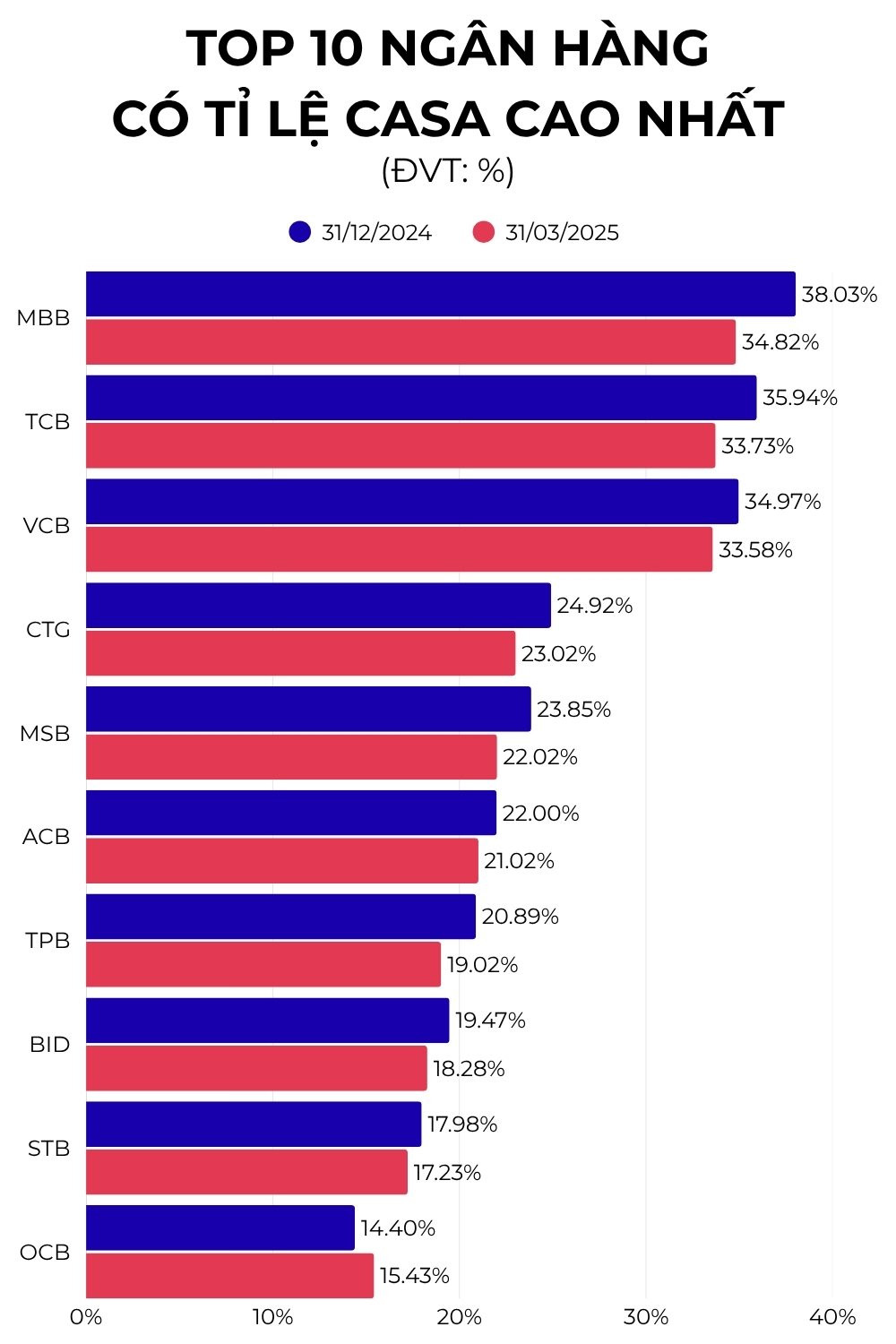

Theo dữ liệu tổng hợp từ 27 ngân hàng niêm yết, MB ghi nhận tỷ lệ CASA đạt 37,21% vào cuối quý II/2024 – cao nhất trong toàn hệ thống tại thời điểm đó. Từ mốc này, ngân hàng duy trì vị trí số một trong ba quý liên tiếp, lần lượt đạt 35,66% vào ngày 30/9/2024, 38,03% vào cuối năm và 34,82% tính đến ngày 31/3/2025. Dù tỷ lệ này giảm nhẹ so với quý trước, MB vẫn giữ ngôi đầu toàn ngành.

Đây là giai đoạn mà CASA toàn thị trường biến động mạnh, phản ánh sự thay đổi trong hành vi gửi tiền và chiến lược huy động của các ngân hàng. MB, dù không tránh khỏi xu hướng giảm trong quý I/2025, vẫn duy trì tỷ lệ CASA cao hơn đáng kể so với phần còn lại trong nhóm Big 5 – đặc biệt vượt xa VietinBank (22,02%) và BIDV (18,28%).

Về giá trị tuyệt đối, tiền gửi không kỳ hạn của MB tại ngày 31/3/2025 đạt 251.624 tỷ đồng – đứng thứ tư toàn ngành và chiếm hơn 1/3 tổng tiền gửi khách hàng của ngân hàng này. Dù giảm 7% so với cuối năm 2024 (271.580 tỷ đồng), quy mô vốn rẻ của MB vẫn vượt trội so với nhiều ngân hàng tư nhân khác.

Xu hướng giảm CASA trong quý đầu năm 2025 ghi nhận ở nhiều ngân hàng, phản ánh sự dịch chuyển tạm thời của dòng tiền trong bối cảnh lãi suất có kỳ hạn được điều chỉnh tăng. Tuy nhiên, mức giảm của MB vẫn ở mức kiểm soát, thấp hơn so với một số ngân hàng khác như TPBank (-13%) hay SeABank (-50%).

Điều này cho thấy nền tảng khách hàng ổn định và năng lực duy trì dòng vốn chi phí thấp tại MB tiếp tục được củng cố, giúp ngân hàng bảo vệ biên lợi nhuận trong bối cảnh áp lực cạnh tranh huy động vốn ngày càng gia tăng.

.png)

Theo báo cáo tài chính đến ngày 31/3/2025, MB đang dẫn đầu hệ thống ngân hàng về tỷ lệ CASA với 34,82%, cao hơn cả Techcombank (33,73%) và Vietcombank (33,58%). Kết quả này phản ánh những thay đổi chiến lược trong cách MB tiếp cận khách hàng và chuyển đổi mô hình kinh doanh.

Một trong những động lực cốt lõi giúp MB đạt được vị thế này là chiến lược chuyển đổi số toàn diện. Tại Đại hội đồng cổ đông năm 2025, Chủ tịch HĐQT Lưu Trung Thái nhấn mạnh ngân hàng sẽ tiếp tục đẩy mạnh đầu tư công nghệ để khách hàng có thể “tự phục vụ” hoàn toàn trên các nền tảng số như app MBBank và Biz MB.

MB đặt mục tiêu doanh thu từ kênh số đạt 40% ngay trong năm nay. Hiện ngân hàng đang phục vụ gần 35 triệu khách hàng và dự kiến cán mốc 40 triệu vào năm 2029.

MB cũng tận dụng hiệu quả dòng tiền nội bộ nhờ hệ sinh thái doanh nghiệp liên kết với các đơn vị quốc phòng và doanh nghiệp nhà nước. Ngân hàng duy trì lượng lớn khách hàng doanh nghiệp nhỏ, vừa và siêu nhỏ – nhóm có xu hướng sử dụng tài khoản thanh toán thường xuyên, góp phần duy trì tỷ lệ CASA ở mức cao.

Ngân hàng còn đầu tư mạnh mẽ vào nền tảng số cho vay, cho phép khách hàng cá nhân và siêu nhỏ tự upload hồ sơ, chấm điểm tín dụng và nhận khoản vay ngay trên app. Mô hình “ngân hàng tự phục vụ” này không chỉ giúp giảm chi phí vận hành mà còn góp phần giữ chân dòng tiền thanh khoản hiệu quả trên hệ sinh thái số.

Việc duy trì tỷ lệ CASA cao không chỉ giúp MB có nguồn vốn giá rẻ mà còn tạo lợi thế cạnh tranh lớn về chi phí huy động và biên lãi ròng (NIM). Theo báo cáo cập nhật của Công ty Chứng khoán SSI, NIM của MB đã phục hồi từ mức đáy tháng 1/2025 và hiện duy trì gần mức trung bình năm 2024 là 3,7%. SSI kỳ vọng xu hướng phục hồi sẽ tiếp tục trong nửa cuối năm, đặc biệt nhờ tín dụng bán lẻ gia tăng.

CASA cao cũng giúp MB tránh phải "đua lãi suất" tiền gửi – một yếu tố then chốt giúp ngân hàng duy trì hiệu quả tài chính ổn định trong môi trường cạnh tranh khốc liệt.

Trong quý II/2025, Công ty Chứng khoán Vietcombank (VCBS) dự báo MB sẽ dẫn đầu toàn ngành về tăng trưởng lợi nhuận trước thuế, đạt mức 23%, vượt trội so với BIDV (12%), VietinBank (16%) và Techcombank (8%).

Theo SSI, trong 5 tháng đầu năm 2025, lợi nhuận trước thuế hợp nhất của ngân hàng mẹ MB ước đạt 11.900 tỷ đồng – tăng 16% so với cùng kỳ năm trước. Kết quả này phù hợp với mục tiêu lợi nhuận cả năm 2025 mà SSI dự báo ở mức 33.400 tỷ đồng. Trong giai đoạn 2026, lợi nhuận trước thuế được SSI ước tính sẽ tiếp tục tăng trưởng 18%, đạt gần 39.500 tỷ đồng.

SSI cũng cho biết tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) của MB dự kiến duy trì ở mức cao 22% – thuộc nhóm cao nhất trong số các ngân hàng niêm yết. Đồng thời, MB kiểm soát tốt chi phí hoạt động, với tỷ lệ chi phí/thu nhập (CIR) ước đạt 23% trong 5 tháng đầu năm, cải thiện đáng kể so với mức bình quân 28% của năm 2024.

Cũng nhờ các chỉ số tài chính tích cực, cổ phiếu MBB đã được SSI nâng giá mục tiêu từ 26.800 đồng lên 30.700 đồng/cổ phiếu, với khuyến nghị “Khả quan”.

Hoàng Hiếu - nguoiquansat.vn

Theo kinh tế chứng khoán

Bình luận

0 Bình luận