Theo MBS Research, tiêu dùng nội địa năm 2025 tăng trưởng chậm do tác động ngắn hạn từ chính sách, song triển vọng 2026 được cải thiện nhờ thu nhập tăng và môi trường kinh doanh minh bạch hơn. Nhóm tiêu dùng thiết yếu được đánh giá là điểm sáng đầu tư.

Báo cáo của MBS Research cho thấy, trong năm 2025, tăng trưởng tiêu dùng trong nước vẫn đối mặt nhiều thách thức ngắn hạn khiến tăng trưởng chậm. Lũy kế 11 tháng, tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng tăng 9,1% so với cùng kỳ (nếu loại trừ yếu tố giá tăng 6,8%). Trong đó, doanh thu bán lẻ hàng hóa tăng 7,9%, thấp hơn mức trước đại dịch.

Các chính sách mới như áp dụng hóa đơn điện tử, thuế khoán… đã tạo ra những xáo trộn nhất định trong ngắn hạn, ảnh hưởng đến sức tiêu thụ nội địa. Tuy nhiên, xét về dài hạn, MBS Research đánh giá những thay đổi này, cùng với việc siết chặt thị trường hàng giả, hàng nhái, sẽ góp phần hình thành môi trường cạnh tranh công bằng và minh bạch hơn cho thị trường tiêu dùng trong nước.

Chính sách đang thúc đẩy bán lẻ hiện đại bùng nổ

Bước sang năm 2026, triển vọng tiêu dùng được dự báo tích cực hơn khi khu vực sản xuất có khả năng phục hồi rõ nét. Căng thẳng về thuế và thương mại dần hạ nhiệt được kỳ vọng sẽ giúp đơn hàng mới gia tăng, tạo thêm nhiều cơ hội việc làm và cải thiện thu nhập khả dụng của người lao động.

Quá trình minh bạch hóa hoạt động kinh doanh thông qua kết nối hóa đơn điện tử, cùng việc chuyển đổi hình thức thuế khoán của gần 2 triệu hộ kinh doanh, được cho là sẽ hỗ trợ tiêu thụ các sản phẩm tiêu dùng nội địa. Thứ nhất, các giao dịch mua bán được minh bạch hóa, thúc đẩy lưu thông hàng hóa tiêu dùng chính thống. Thứ hai, áp lực cạnh tranh về giá đối với các chuỗi bán lẻ hiện đại được giảm bớt khi chênh lệch chi phí tuân thủ giữa khu vực chính thức và phi chính thức dần thu hẹp.

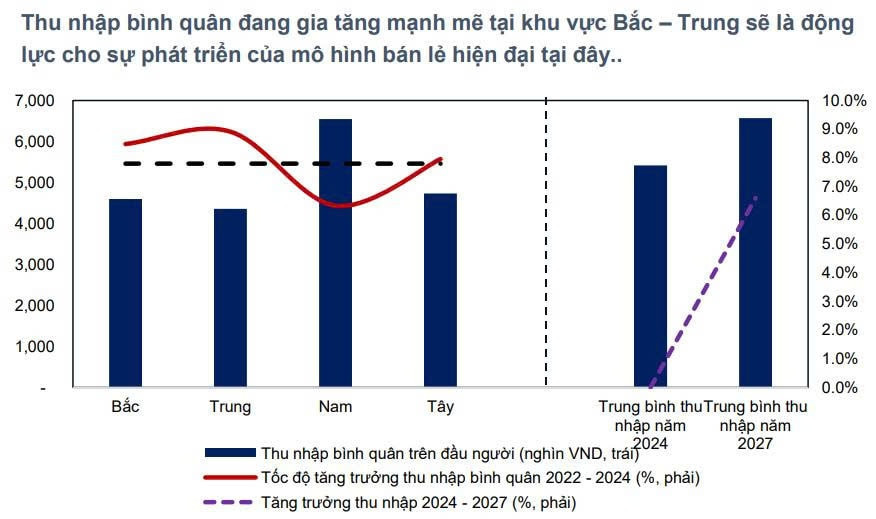

Năm 2026, thu nhập cá nhân không chịu thuế được nâng lên 15,5 triệu đồng/tháng và 6,2 triệu đồng/tháng đối với mỗi người phụ thuộc. Theo tính toán, thu nhập từ lương sau thuế của người lao động có thể tăng thêm khoảng 10%, qua đó trở thành động lực quan trọng hỗ trợ tăng trưởng tiêu dùng .

Các cải cách chính sách hiện nay đang đặt nền móng cho sự phục hồi bền vững hơn của thị trường tiêu dùng nội địa trong trung và dài hạn.

Cổ phiếu tiêu dùng thiết yếu trở thành “chân ái” đầu tư

MBS Research cho rằng, nhóm tiêu dùng không thiết yếu vẫn phục hồi chậm, cơ hội đầu tư nằm ở nhóm tiêu dùng thiết yếu. Ba cổ trọng tâm là MSN, MWG và VNM.

Việt Nam đang ở giai đoạn dân số vàng, với Gen Y và Gen Z gia nhập mạnh mẽ thị trường lao động, trong khi Gen Alpha dần trở thành nhóm tiêu dùng mới. Người tiêu dùng trẻ ưu tiên trải nghiệm, yếu tố sức khỏe, dinh dưỡng và bao bì hơn là chỉ tập trung vào giá cả. Các doanh nghiệp chủ động tái định vị thương hiệu, đẩy mạnh đổi mới sản phẩm và đầu tư R&D được kỳ vọng sẽ hưởng lợi sớm khi thị trường phục hồi, như Vinamilk ở ngành sữa hay Masan Consumer trong lĩnh vực hàng tiêu dùng nhanh.

Tỷ lệ thâm nhập của bán lẻ hiện đại tại Việt Nam đã gia tăng nhanh trong những năm gần đây, đạt khoảng 16% vào năm 2024. Thị trường chợ truyền thống vẫn chiếm tỷ trọng lớn, với gần 80%, chủ yếu đáp ứng nhu cầu dân sinh cơ bản và còn hạn chế về kiểm soát nguồn gốc hàng hóa. Chủ trương dẹp bỏ chợ cóc, chợ tạm và xu hướng tiêu dùng ngày càng ưu tiên sức khỏe, an toàn thực phẩm giúp dư địa phát triển của bán lẻ thiết yếu hiện đại còn rất lớn.

Năm 2025, WinCommerce (WCM) và Bách Hóa Xanh (BHX) đẩy mạnh mở rộng tại khu vực miền Trung và bước đầu ghi nhận tín hiệu tích cực, với phần lớn cửa hàng mới đạt hòa vốn hoặc có lãi. Tỷ lệ thâm nhập bán lẻ hiện đại được kỳ vọng nâng lên khoảng 25% vào năm 2027.

Qua đó, MBS Research đánh giá nhóm tiêu dùng thiết yếu sẽ là ngành trọng tâm trong chiến lược đầu tư năm 2026. Xét trên yếu tố định giá so với triển vọng tăng trưởng, MWG và MSN được lựa chọn. MSN nắm MCH - doanh nghiệp đầu ngành tiêu dùng và sở hữu WCM. Còn MWG sở hữu BHX và có thêm câu chuyện IPO Điện Máy Xanh, cùng các chuỗi khác, mở ra câu chuyện tái định giá.

Vinamilk (VNM) cũng được đánh giá hấp dẫn khi bước vào giai đoạn phục hồi lợi nhuận ròng và gia tăng thị phần sữa nội địa. Triển vọng biên lợi nhuận gộp trung hạn được hỗ trợ bởi xu hướng giảm giá nguyên liệu sữa toàn cầu, trong khi cổ phiếu đang giao dịch ở mức chiết khấu đáng kể so với trung bình lịch sử và ngành, cùng tỷ suất cổ tức quanh 6%.

Hải Băng - nguoiquansat.vn

Theo Kiến thức đầu tư

tham gia làm dự án cảng hàng không quốc tế hơn 196.000 tỷ đồng")

báo lãi 9 tháng tăng 57%, chuẩn bị rót vốn vào xe điện, F&B và chăm sóc sức khỏe")

Bình luận

0 Bình luận