Một mã ngân hàng được KBSV đánh giá có dư địa tăng gần 33% sau khi ghi nhận kết quả kinh doanh vượt kỳ vọng và động lực mới từ công ty con.

Công ty Chứng khoán KB Việt Nam (KBSV) vừa đưa ra báo cáo cập nhật và khuyến nghị MUA đối với cổ phiếu VPB với giá mục tiêu 37.800 đồng một cổ phiếu vào cuối năm 2026, cao hơn 32,8% so với giá đóng cửa ngày 6/11/2025. Triển vọng tích cực đến từ tăng trưởng tín dụng vượt trội, lợi nhuận quý III tăng mạnh và tác động từ thương vụ IPO VPBankS.

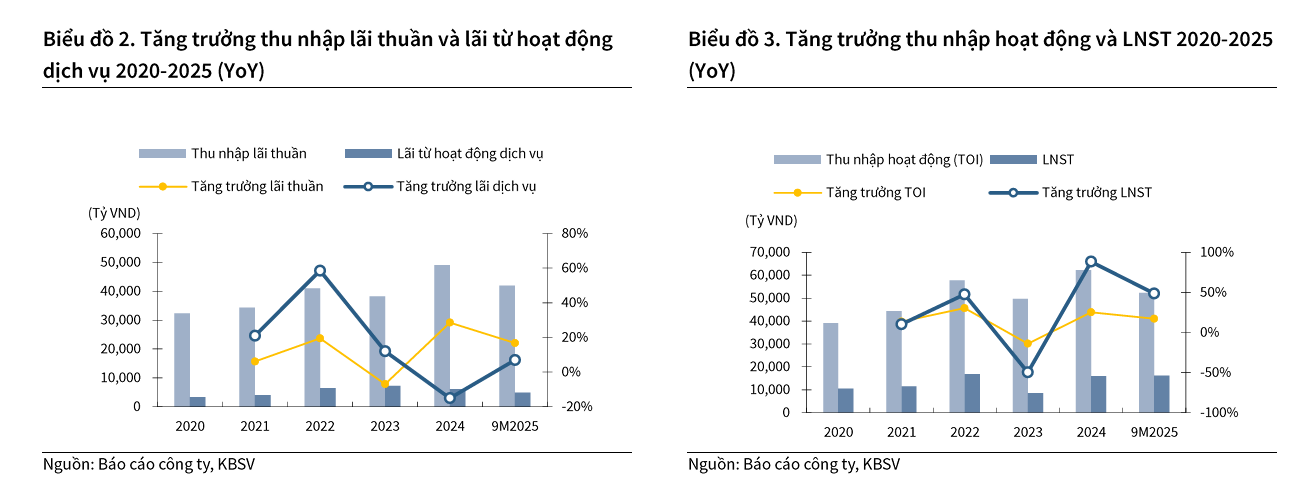

Theo KBSV, VPBank ghi nhận kết quả kinh doanh quý III nổi bật với lợi nhuận trước thuế đạt 9.166 tỷ đồng, tăng 76,7% so với cùng kỳ năm trước. Thu nhập lãi thuần đạt 15.061 tỷ đồng, tăng 23,9% so với cùng kỳ nhờ tín dụng tăng mạnh 29,4% từ đầu năm. Mảng dịch vụ cũng ghi nhận tăng trưởng ấn tượng khi lãi thuần từ hoạt động dịch vụ đạt 2.392 tỷ đồng, tăng gấp đôi so với cùng kỳ.

Lũy kế 9 tháng, VPBank đạt 20.396 tỷ đồng lợi nhuận trước thuế, tăng 47,2% so với cùng kỳ năm trước. NIM của ngân hàng cải thiện nhẹ lên 5,53% khi lợi suất đầu ra tăng trở lại và thu nhập lãi phản ánh mức tăng tín dụng mạnh. Tỷ lệ chi phí hoạt động trên thu nhập (CIR) giảm còn 22%, cho thấy hiệu quả hoạt động tiếp tục được cải thiện.

Chất lượng tài sản của VPBank cũng có chuyển biến tích cực. Tỷ lệ nợ xấu giảm xuống còn 3,51%, thấp hơn mức 3,97% của quý trước. Nợ nhóm 3 và nhóm 4 giảm lần lượt 24 và 25 điểm cơ bản. Tuy vậy, nợ nhóm 2 tăng lên do ảnh hưởng của thiên tai tại một số khu vực, được đánh giá là yếu tố cần theo dõi trong thời gian tới.

KBSV duy trì dự phóng tăng trưởng tín dụng năm 2025 của VPBank ở mức 35%, tương đương với mức room tối đa mà ngân hàng được cấp. Động lực chính đến từ nhóm khách hàng doanh nghiệp khi cho vay doanh nghiệp tăng 45,5% từ đầu năm. Bên cạnh đó, thị trường bất động sản khởi sắc cùng nhu cầu tín dụng tiêu dùng phục hồi được kỳ vọng hỗ trợ tăng trưởng trong các quý tới.

Cho vay bất động sản chiếm khoảng 39% dư nợ của ngân hàng mẹ VPBank và tiếp tục tăng trưởng ổn định. Mảng bán lẻ cũng cho thấy tín hiệu hồi phục khi nhu cầu mua nhà và tiêu dùng cải thiện, với tăng trưởng cho vay mua nhà đạt 25,7% từ đầu năm.

Về biên lãi ròng, KBSV dự báo NIM năm 2025 đạt 5,46% và đi ngang trong năm 2026. Lợi suất cho vay bình quân được kỳ vọng cải thiện nhờ sự phục hồi của mảng bán lẻ. Tuy nhiên, chi phí vốn có thể tăng do áp lực thanh khoản và xu hướng tăng nhẹ lãi suất huy động trong hệ thống vào cuối năm 2025 và năm 2026.

Một điểm nhấn quan trọng của VPBank trong năm 2025 là thương vụ IPO thành công của công ty con VPBankS. Ngày 31/10, VPBank hoàn tất chào bán 375 triệu cổ phiếu VPBankS với giá 33.900 đồng một cổ phiếu, thu về 12.173 tỷ đồng. Sau IPO, VPB vẫn nắm 80% vốn tại công ty chứng khoán và vốn điều lệ VPBankS tăng lên 18.750 tỷ đồng. Dự kiến cổ phiếu VPBankS sẽ niêm yết trên HOSE trong tháng 12/2025.

KBSV đánh giá VPBankS sẽ tiếp tục đóng góp lớn vào kết quả kinh doanh hợp nhất nhờ quy mô vốn lớn thứ hai trên thị trường và các mảng kinh doanh chứng khoán tăng trưởng mạnh. Công ty chứng khoán được dự báo đạt lợi nhuận từ 3.500 đến 4.000 tỷ đồng và ROE khoảng 10%.

Về định giá, KBSV sử dụng kết hợp hai phương pháp là P/B và chiết khấu lợi nhuận thặng dư. Mức P/B dự phóng 2026 được giữ ở 1,5 lần, tương đương trung bình 5 năm của VPBank. Phương pháp chiết khấu lợi nhuận thặng dư phản ánh kỳ vọng dài hạn và rủi ro của ngành ngân hàng. Từ hai phương pháp này, giá mục tiêu cuối 2026 được xác định ở mức 37.800 đồng một cổ phiếu.

KBSV cho rằng VPBank đang quay trở lại quỹ đạo tăng trưởng mạnh với các mảng trụ cột gồm tín dụng doanh nghiệp, cho vay mua nhà và hoạt động ngân hàng đầu tư thông qua VPBankS. Với triển vọng lợi nhuận cải thiện, chất lượng tài sản tốt hơn và động lực tăng trưởng từ IPO, cổ phiếu VPB được đánh giá hấp dẫn trong bối cảnh ngành ngân hàng bước vào chu kỳ phục hồi giai đoạn 2025 đến 2026.

Minh Thuận - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận