Dư nợ cho vay ký quỹ qua công ty chứng khoán con đang mở rộng nhanh, hình thành một kênh tín dụng có quy mô đáng kể và cơ chế vận hành khác biệt trên báo cáo hợp nhất của nhiều ngân hàng thương mại.

Cho vay ký quỹ đang phình nhanh qua công ty chứng khoán con

Theo thống kê của NHNN, dư nợ tín dụng liên quan đến chứng khoán trong 7 tháng đầu năm chiếm khoảng 1,5% tổng dư nợ toàn hệ thống, tương đương 257.000 tỷ đồng. Ở nhóm ngân hàng có công ty chứng khoán con, phần tín dụng này chủ yếu là cho vay ký quỹ và ứng trước tiền bán, được ghi nhận trên báo cáo hợp nhất trong chỉ tiêu cho vay khách hàng.

Trong số các ngân hàng có thuyết minh chi tiết, tỷ lệ dư nợ ký quỹ trên dư nợ cho vay gộp tăng từ khoảng 4,1% cuối quý III/2024 lên 5,4% cuối quý III/2025 tại Techcombank; từ khoảng 1,2% lên 3,0% tại VPBank; từ khoảng 1,4% lên 2,4% tại ACB; và từ khoảng 1,4% lên 1,7% tại MBBank.

Về quy mô tuyệt đối, dư nợ cho vay ký quỹ, ứng trước tiền bán tại TCBS đạt khoảng 41.712 tỷ đồng cuối quý III, tăng khoảng 61% so với đầu năm. Tại VPBankS, dư nợ này đạt khoảng 27.038 tỷ đồng, so với khoảng 9.513 tỷ đồng cuối năm 2024, tăng xấp xỉ 184% và chiếm khoảng 3% tổng dư nợ cho vay hợp nhất của VPBank.

Tại MBS, dư nợ cho vay ký quỹ chứng khoán và ứng trước đạt 15.698 tỷ đồng so với hơn 10.293 tỷ đồng cuối năm 2024, tăng khoảng 52% trong 9 tháng và chiếm khoảng 1,69% tổng dư nợ cho vay khách hàng, toàn bộ khoản này được phân loại nợ đủ tiêu chuẩn.

Tại ACB, dư nợ cho vay ký quỹ và ứng trước tiền bán phát sinh tại ACBS được hợp nhất vào chỉ tiêu cho vay khách hàng, với dư nợ gộp khoảng 16.266 tỷ đồng ngày 30/9, so với khoảng 7.609 tỷ đồng cuối năm 2024, tăng trên 110%. Tỷ trọng dư nợ ký quỹ trên tổng dư nợ gộp tăng từ khoảng 1,4% lên 2,4%, chiếm khoảng 1,7% tổng tài sản và tương đương gần 17,7% vốn chủ sở hữu hợp nhất.

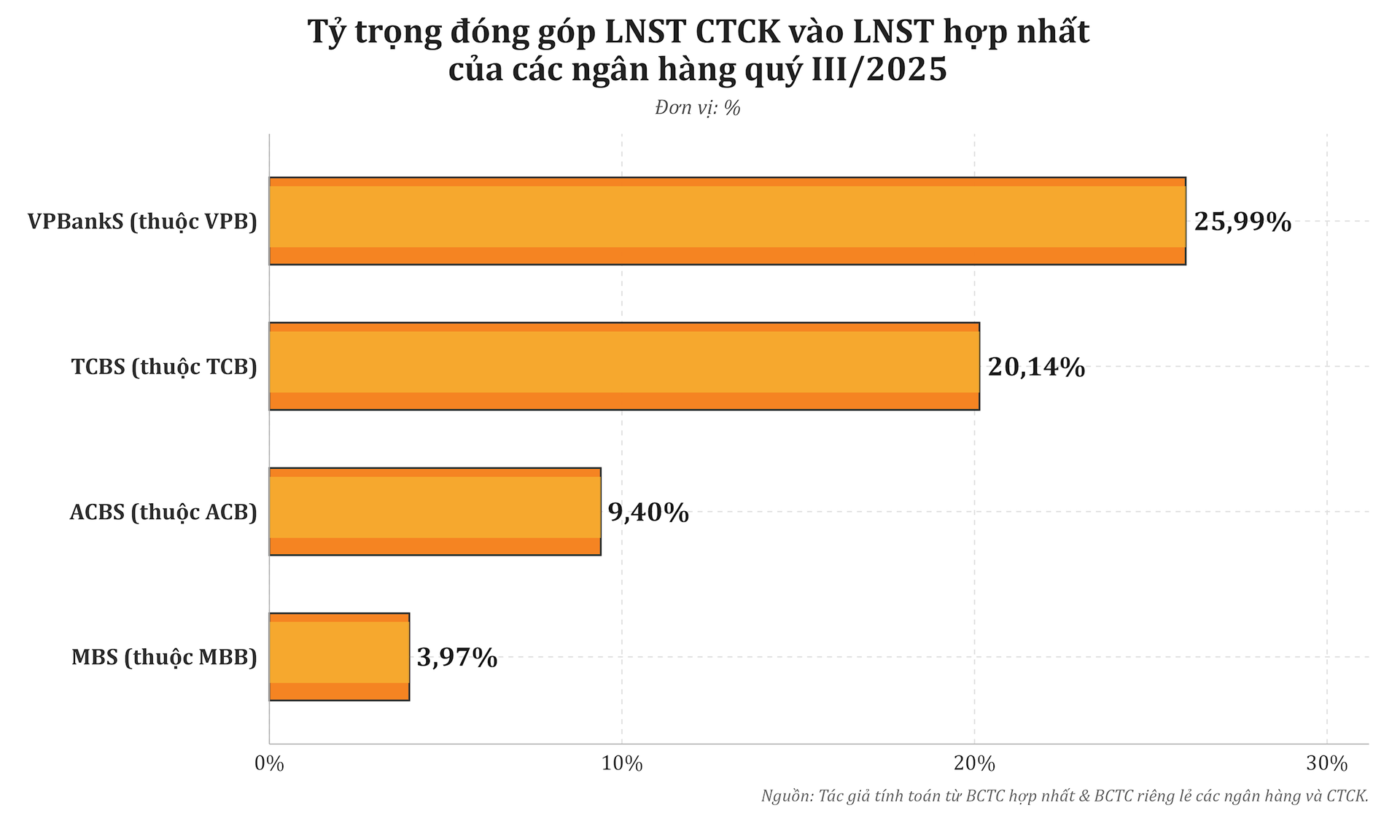

Trên báo cáo tài chính hợp nhất, lợi nhuận hình thành tại các công ty chứng khoán con được ghi nhận vào kết quả kinh doanh của ngân hàng mẹ. Cụ thể, trong quý III, VPBankS đóng góp khoảng 26% lợi nhuận sau thuế hợp nhất của VPBank, TCBS đóng góp 20% tại Techcombank, ACBS đóng góp 9,4% tại ACB và MBS đóng góp 4% lợi nhuận hợp nhất của MBBank.

Nhìn từ báo cáo hợp nhất, một lớp tài sản mới đang lớn nhanh: dư nợ ký quỹ và các khoản ứng trước tiền bán đi qua bảng cân đối của công ty chứng khoán, rồi quay lại bảng cân đối ngân hàng mẹ, tạo ra một cấu phần tín dụng mang tính chu kỳ và phụ thuộc nhiều vào diễn biến thị trường vốn.

Nguồn vốn ngân hàng đang nuôi tăng trưởng margin: Chênh lệch lãi suất tạo động lực

Trong phân khúc cho vay ký quỹ và kinh doanh trái phiếu của khối công ty chứng khoán, ngân hàng là nguồn vốn và thanh khoản chính. Dòng vốn này gắn với sự dịch chuyển cơ cấu thu nhập của nhiều công ty chứng khoán và với chênh lệch giữa chi phí vốn và lãi suất cho vay ký quỹ.

Từ giai đoạn 2022 - 2023, cơ cấu thu nhập của nhiều công ty chứng khoán chuyển từ phụ thuộc vào phí môi giới sang dựa nhiều hơn vào cho vay ký quỹ và hoạt động nguồn vốn. Phí giao dịch được hạ xuống, có trường hợp áp dụng mức phí 0 đồng đi kèm các gói lãi suất ký quỹ ưu đãi nhằm tăng khối lượng giao dịch và dư nợ cho vay ký quỹ.

Số liệu quý III cho thấy hơn 70 công ty chứng khoán ghi nhận doanh thu môi giới khoảng 7.120 tỷ đồng, tăng khoảng 2,26 lần so với cùng kỳ năm trước. Lãi từ các khoản cho vay và phải thu gần 9.400 tỷ đồng, tăng khoảng 54%; hai nguồn thu này chiếm khoảng 78% phần tăng doanh thu của toàn ngành. Tổng dư nợ cho vay tại khối công ty chứng khoán vào cuối quý III khoảng 380.000 tỷ đồng, trong đó dư nợ ký quỹ xấp xỉ 370.000 tỷ đồng.

Về lãi suất, đầu năm 2024, nhiều công ty chứng khoán giảm lãi suất ký quỹ từ mức 13–15%/năm xuống khoảng 6–8%/năm đối với một số gói ưu đãi, trong khi phần dư nợ ngoài ưu đãi vẫn quanh 13–14,5%/năm. Sang năm 2025, lãi suất ký quỹ phổ biến quanh 10–13%/năm tùy công ty và sản phẩm; các gói ưu đãi chủ yếu áp dụng cho khoản vay nhỏ hoặc kỳ hạn ngắn.

Ở phía chi phí vốn, công ty chứng khoán huy động vốn qua repo trái phiếu chính phủ, vay ngắn hạn ngân hàng và phát hành trái phiếu riêng lẻ. Lãi suất repo trái phiếu chính phủ chào cho các tổ chức tín dụng khoảng 4%/năm; lợi suất trái phiếu chính phủ kỳ hạn 5 năm nhiều thời điểm quanh 3%/năm. Trong giai đoạn 2023–2024, một số công ty chứng khoán phát hành trái phiếu riêng lẻ với lãi suất khoảng 7–8,5%/năm.

Từ cấu trúc này, chi phí vốn bình quân của các công ty chứng khoán có chất lượng tín nhiệm tốt ước khoảng 5,5–6,5%/năm, kết hợp phần vốn repo hoặc vay ngân hàng 4–5%/năm và phần vốn trái phiếu 7–8,5%/năm. Với mặt bằng lãi suất cho vay ký quỹ 10–13%/năm, biên chênh lệch lãi suất bình quân vào khoảng 4–6 điểm phần trăm mỗi năm.

Các khoản vay ký quỹ thường được bảo đảm bằng cổ phiếu hoặc trái phiếu, kèm cơ chế bổ sung tài sản bảo đảm và bán giải chấp, nên nợ xấu được ghi nhận ở mức thấp và chi phí dự phòng ít ảnh hưởng đến biên lãi gộp.

Đối với ngân hàng, công ty chứng khoán là nhóm khách hàng tổ chức có nhu cầu vốn lớn, vòng quay vốn nhanh và tài sản bảo đảm là danh mục chứng khoán có tính thanh khoản tương đối cao.

Tín dụng được triển khai thông qua vay ngắn hạn theo hạn mức quay vòng hoặc vay từng lần để bổ sung nguồn cho vay ký quỹ, tài trợ hoạt động tự doanh, cấp vốn cho thanh toán bù trừ và bảo lãnh phát hành. Ngân hàng đồng thời cung cấp hạn mức thấu chi trên tài khoản thanh toán để đáp ứng nghĩa vụ thanh toán T+1, T+2.

Tài sản bảo đảm có thể bao gồm trái phiếu chính phủ, trái phiếu doanh nghiệp, giấy tờ có giá khác và trong một số trường hợp là cổ phiếu tự doanh hoặc cổ phiếu trong tài khoản ký quỹ nếu đáp ứng tiêu chí rủi ro. Trên bảng cân đối kế toán, đây là các khoản tín dụng có tài sản bảo đảm, lợi suất cao hơn mặt bằng cho vay doanh nghiệp thông thường và nợ xấu thấp.

Giao dịch mua bán lại trái phiếu giữa ngân hàng và công ty chứng khoán là một hình thức cấp vốn có bảo đảm, trong đó ngân hàng mua trái phiếu kèm cam kết bán lại và trái phiếu đóng vai trò tài sản bảo đảm. Ngân hàng cũng có thể mua trái phiếu hoặc giấy tờ có giá do công ty chứng khoán phát hành để cung cấp nguồn vốn trung và dài hạn dưới dạng đầu tư.

Trên thực tế, nhiều ngân hàng dù có công ty chứng khoán con vẫn duy trì dư nợ đối với các công ty chứng khoán độc lập. Các ngân hàng như Vietcombank, VietinBank và BIDV vừa là chủ nợ của các công ty chứng khoán như SSI, VNDirect, HSC và FPTS, vừa sở hữu các công ty chứng khoán con như VCBS, CTS và BSC.

Cụ thể, SSI vay ngân hàng hơn 61.200 tỷ đồng, trong đó Vietcombank khoảng 12.000 tỷ đồng, VietinBank hơn 11.100 tỷ đồng và BIDV gần 8.000 tỷ đồng. VNDirect vay gần 25.500 tỷ đồng, trong đó Vietcombank gần 7.900 tỷ đồng, VietinBank hơn 2.600 tỷ đồng và BIDV gần 2.200 tỷ đồng.

Ở khối ngân hàng tư nhân, ACB có ACBS nhưng vẫn cấp hạn mức cho FPTS, Agriseco và Chứng khoán Shinhan Việt Nam hay HSC. TPBank có ORS nhưng vẫn cấp tín dụng cho TCBS. LPBank có LPBS, trong khi LPBS lại vay vốn từ Eximbank, Vietcombank và VPBank. VietBank, Eximbank, VIB và SeABank dù không có công ty chứng khoán con vẫn thuộc nhóm chủ nợ của nhiều công ty chứng khoán.

Gần đây nhất, sau khi IPO huy động hơn 12.000 tỷ đồng, Hội đồng quản trị VPS phê duyệt hạn mức vay tối đa 6.900 tỷ đồng tại Techcombank và 5.000 tỷ đồng tại Vietcombank để phục vụ đầu tư và kinh doanh trái phiếu.

Trường Thanh - nguoiquansat.vn

Theo Kiến thức đầu tư

tham gia làm dự án cảng hàng không quốc tế hơn 196.000 tỷ đồng")

báo lãi 9 tháng tăng 57%, chuẩn bị rót vốn vào xe điện, F&B và chăm sóc sức khỏe")

Bình luận

0 Bình luận