Sau 9 tháng đầu năm 2025, ngân hàng này tiếp tục dẫn đầu về tỷ suất sinh lãi trên vốn (ROE) với 25,2%.

Thị trường chứng khoán bước vào giai đoạn cuối năm 2025 với diễn biến tích cực, khi nhóm cổ phiếu ngân hàng tiếp tục đóng vai trò dẫn dắt nhờ kết quả kinh doanh khả quan và kỳ vọng nới hạn mức tăng trưởng tín dụng.

Trong bối cảnh đó, ACBS khuyến nghị KHẢ QUAN đối với cổ phiếu HDB của Ngân hàng TMCP Phát triển TP. HCM. Theo ACBS, HDBank nổi bật nhờ hiệu quả sinh lời vượt trội, nền tảng vốn vững chắc và kế hoạch mở room ngoại, hứa hẹn tiếp tục duy trì tốc độ tăng trưởng lợi nhuận hai chữ số trong giai đoạn 2025–2026.

Lợi nhuận tăng hai chữ số, hiệu quả vận hành vượt trội

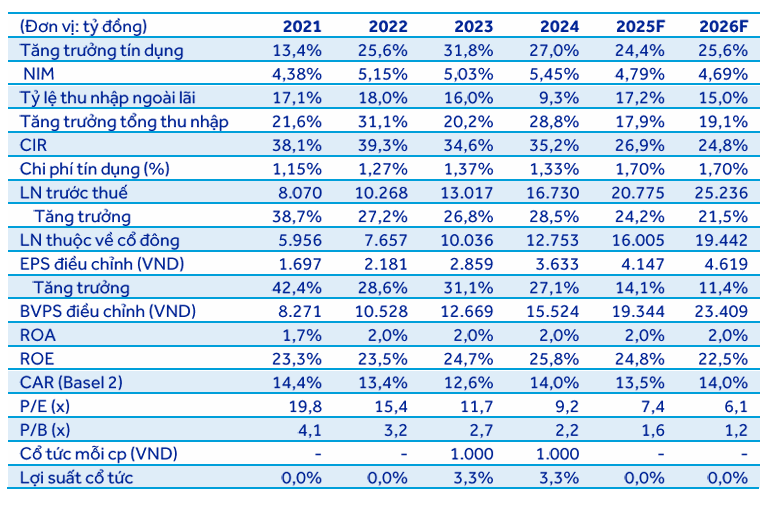

Quý III/2025, HDBank ghi nhận lợi nhuận trước thuế đạt 4.735 tỷ đồng, tăng 5,4% so với cùng kỳ, nhờ tăng tổng thu nhập 25,9% cùng thu nhập ngoài lãi tăng tới 130%, chủ yếu đến từ bancassurance, kinh doanh ngoại hối và thu hồi nợ. Tỷ lệ NIM duy trì ở mức 6,1%, ROE đạt 25,2% và ROA 2,1%, thuộc nhóm cao nhất hệ thống, phản ánh hiệu quả quản trị tài sản-nguồn vốn bền vững. Song song đó, chi phí hoạt động giảm 15,7%, giúp CIR cải thiện còn 26%, thuộc nhóm thấp nhất ngành.

ACBS kỳ vọng, lợi nhuận trước thuế 2025 của HDBank đạt 20.775 tỷ đồng, tăng 24,2% so với cùng kỳ. Cho năm 2026, kết quả này được dự báo “bứt phá” 21,5% nhờ: (1) tăng trưởng tín dụng 25,6%, (2) NIM giảm 10 điểm % xuống 4,7%, và (3) chi phí trích lập dự phòng tăng 25%.

Ngoài ra, ROE của HDBank dự báo đạt 24,8% và ROA 2,0% trong năm 2025 – cao hơn hẳn mức trung vị ngành (ROE 16,8%, ROA 1,5%). Nhờ đó, HDBank tiếp tục duy trì vị thế trong nhóm ngân hàng tư nhân có hiệu quả sinh lời hàng đầu, cùng CAR Basel II 14,0%, đảm bảo dư địa an toàn cho tăng trưởng tín dụng trên 20%/năm.

Cổ phiếu HDB được khuyến nghị KHẢ QUAN, giá mục tiêu 34.300 đồng

Tháng 10/2025, HDBank đã chuyển đổi thành công 160 triệu USD trái phiếu quốc tế sang cổ phiếu, tương đương 349,3 triệu cổ phiếu HDB, nâng tỷ lệ vốn cấp 1 lên 8,1%. ACBS ước tính, sau khi chuyển đổi thêm 165 triệu USD trái phiếu còn lại vào quý I/2026, tỷ lệ CAR hợp nhất sẽ tăng lên gần 9%, tạo nền tảng vốn vững chắc cho kế hoạch tăng trưởng tín dụng và mở rộng hoạt động quốc tế.

Song, theo ACBS, HDBank có khả năng đang chuẩn bị phát hành cổ phiếu riêng lẻ cho nhà đầu tư chiến lược nước ngoài, nâng tỷ lệ sở hữu ngoại từ 16,9% hiện nay lên gần 30%. ACBS nhận định, việc mở room và thu hút cổ đông chiến lược sẽ không chỉ giúp HDBank bổ sung nguồn vốn trung – dài hạn mà còn nâng cao năng lực quản trị, minh bạch thông tin và cải thiện thanh khoản cổ phiếu.

Do đó, ACBS đặt khuyến nghị KHẢ QUAN cho cổ phiếu HDB với giá mục tiêu 34.300 đồng/cp, tương ứng tiềm năng tăng giá hơn 12,3%.

Đăng Long - nguoiquansat.vn

Theo Kiến thức đầu tư

Bình luận

0 Bình luận