Nông nghiệp Hòa Phát (HPA) chuẩn bị IPO với tham vọng trở thành doanh nghiệp nông nghiệp niêm yết quy mô lớn, trong bối cảnh mảng chăn nuôi lợn của Hòa Phát tăng tốc mạnh mẽ, trái ngược sự thu hẹp của nhiều tên tuổi trong ngành.

HPA - mũi nhọn mới của Hòa Phát tiến ra công chúng

Ngày 19/11, Ủy ban Chứng khoán Nhà nước đã cấp phép IPO cho CTCP Phát triển Nông nghiệp Hòa Phát (HPA). Doanh nghiệp dự kiến chào bán 30 triệu cổ phiếu với giá 41.900 đồng/cp, tương đương tổng giá trị huy động khoảng 1.257 tỷ đồng. Nhà đầu tư có thể đăng ký mua từ 24/11 đến 15/12 thông qua Chứng khoán Vietcap. HPA đặt kế hoạch niêm yết HoSE vào tháng 12/2025.

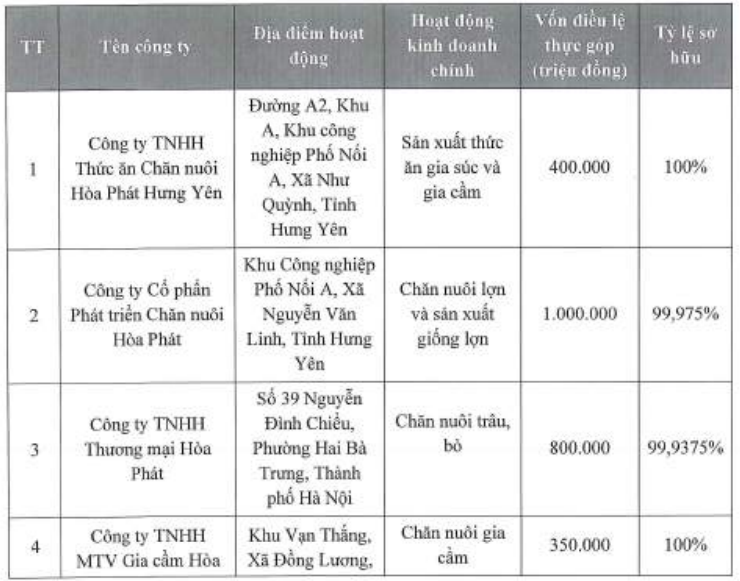

Được thành lập năm 2016, HPA vận hành chuỗi nông nghiệp khép kín từ thức ăn chăn nuôi, lợn giống - thương phẩm, bò Úc đến trứng gà sạch. Công ty sở hữu 4 công ty con với tổng vốn góp 2.550 tỷ đồng, tương đương vốn điều lệ của toàn bộ mảng nông nghiệp Hòa Phát.

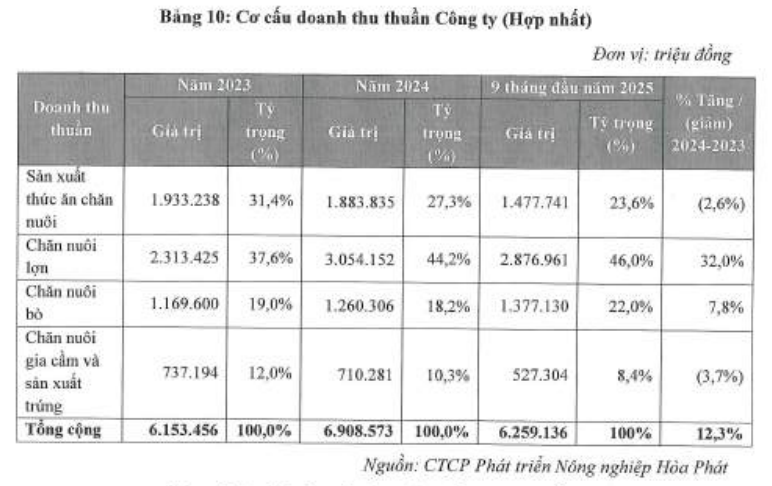

Trong 9 tháng năm 2025, doanh nghiệp ghi nhận 6.259 tỷ đồng doanh thu, tương đương 78% mục tiêu năm. Lợi nhuận sau thuế đạt 1.689 tỷ đồng, vượt kế hoạch 1.500 tỷ chỉ sau ba quý.

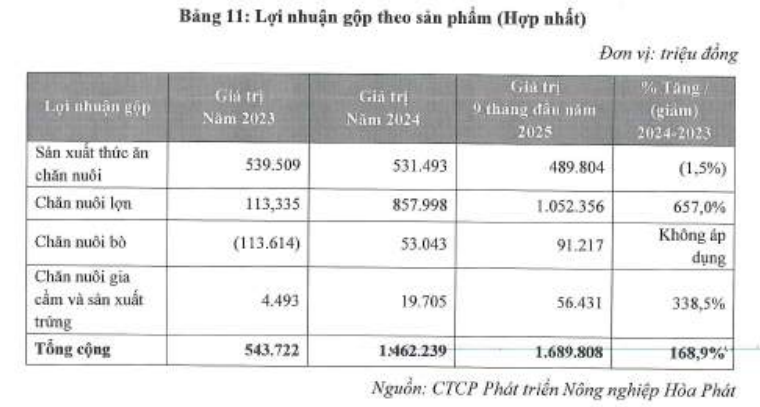

Mảng chăn nuôi lợn tiếp tục là động lực chính, đóng góp 46% doanh thu (2.900 tỷ đồng) và mang về 1.052 tỷ đồng lợi nhuận gộp, tăng gần 660% so với cùng kỳ. Đây cũng là mảng có biên lãi gộp cao nhất trong hệ thống.

Các mảng khác cũng tăng trưởng tích cực: Thức ăn chăn nuôi và bò Úc mang về 1.300-1.500 tỷ đồng doanh thu, trong khi mảng chăn nuôi gia cầm và sản xuất trứng ghi nhận 527 tỷ đồng, lợi nhuận gộp tăng gần 340% và đạt biên gộp trên 10%.

Với riêng quý III, HPA đem về 750 tỷ đồng lợi nhuận, vượt trội so với nhiều doanh nghiệp trong ngành như HAGL, Dabaco, Masan MeatLife hay BAF.

Khoảng cách ngày càng rộng với các đối thủ - câu chuyện tương phản từ HAGL

Sự bứt phá của HPA diễn ra trong bối cảnh nhiều doanh nghiệp nông nghiệp lớn cũng ghi nhận kinh doanh ấn tượng trong 9 tháng năm 2025. Tuy nhiên, vẫn có doanh nghiệp co hẹp hoạt động hoạt động chăn nuôi, trường hợp điển hình là HAGL - từng gây sốt với thương hiệu “heo ăn chuối”.

Sau ba quý, mảng heo của HAGL chỉ đạt 174 tỷ đồng, chiếm 3% tổng doanh số. Giá vốn lên tới 198 tỷ khiến công ty lỗ gộp 24 tỷ đồng. Riêng quý III/2025, doanh thu còn 40 tỷ, giảm 83% so với cùng kỳ.

Điều này trái ngược hoàn toàn giai đoạn đỉnh cao năm 2022, khi mảng heo mang lại 1.697 tỷ đồng doanh thu và 427 tỷ lãi gộp, chiếm trên 1/3 kết quả kinh doanh của HAGL.

Mô hình “heo ăn chuối” từng được xem là giải pháp tối ưu chi phí thức ăn, tận dụng lợi thế vùng nguyên liệu chuối của HAGL. Công ty thậm chí mở gần 200 cửa hàng Bapi chỉ trong năm đầu tiên.

Tuy nhiên, cạnh tranh bán lẻ thực phẩm, chi phí vận hành và mô hình chuỗi phân phối nặng đầu tư khiến hệ thống Bapi thu hẹp còn hơn 50 cửa hàng vào cuối 2023. HAGL sau đó chuyển nhượng toàn bộ cổ phần tại Bapi, chấm dứt kế hoạch tự xây dựng chuỗi bán lẻ thịt heo.

Sự đối lập này khiến HPA nổi lên như điểm sáng hiếm hoi trong ngành chăn nuôi, nơi biên lợi nhuận biến động mạnh và rủi ro đầu tư luôn ở mức cao.

Việc đưa HPA lên sàn được xem là bước tiếp theo trong chiến lược đa ngành của Hòa Phát. Khác với nhiều doanh nghiệp nông nghiệp phụ thuộc nguồn thức ăn hoặc chuỗi phân phối, HPA sở hữu mô hình tự chủ từ đầu vào đến đầu ra, giúp ổn định chi phí và biên lợi nhuận.

Với kết quả tăng trưởng vượt kế hoạch, quy mô vốn mạnh và sự hậu thuẫn của tập đoàn mẹ, HPA được đánh giá có cơ hội trở thành doanh nghiệp nông nghiệp niêm yết hiệu quả nhất nhóm chăn nuôi trong những năm tới.

Quốc Trung - nguoiquansat.vn

Theo Kiến thức Đầu tư

tham gia làm dự án cảng hàng không quốc tế hơn 196.000 tỷ đồng")

báo lãi 9 tháng tăng 57%, chuẩn bị rót vốn vào xe điện, F&B và chăm sóc sức khỏe")

Bình luận

0 Bình luận