Lãi suất huy động tiếp tục nhích lên trong tháng 12, đặc biệt ở nhóm kỳ hạn ngắn khi nhiều ngân hàng điều chỉnh lên mức trần để đáp ứng nhu cầu vốn cuối năm.

Bước sang tháng 12, mặt bằng lãi suất huy động tiếp tục nhích lên tại nhiều ngân hàng, nối dài xu hướng tăng kéo dài hơn một tháng qua. Số lượng nhà băng áp dụng mức lãi suất kịch trần do Ngân hàng Nhà Nước quy định 4,75%/năm cho kỳ hạn dưới 6 tháng ngày càng nhiều, nhằm thu hút nguồn vốn phục vụ nhu cầu tín dụng cuối năm.

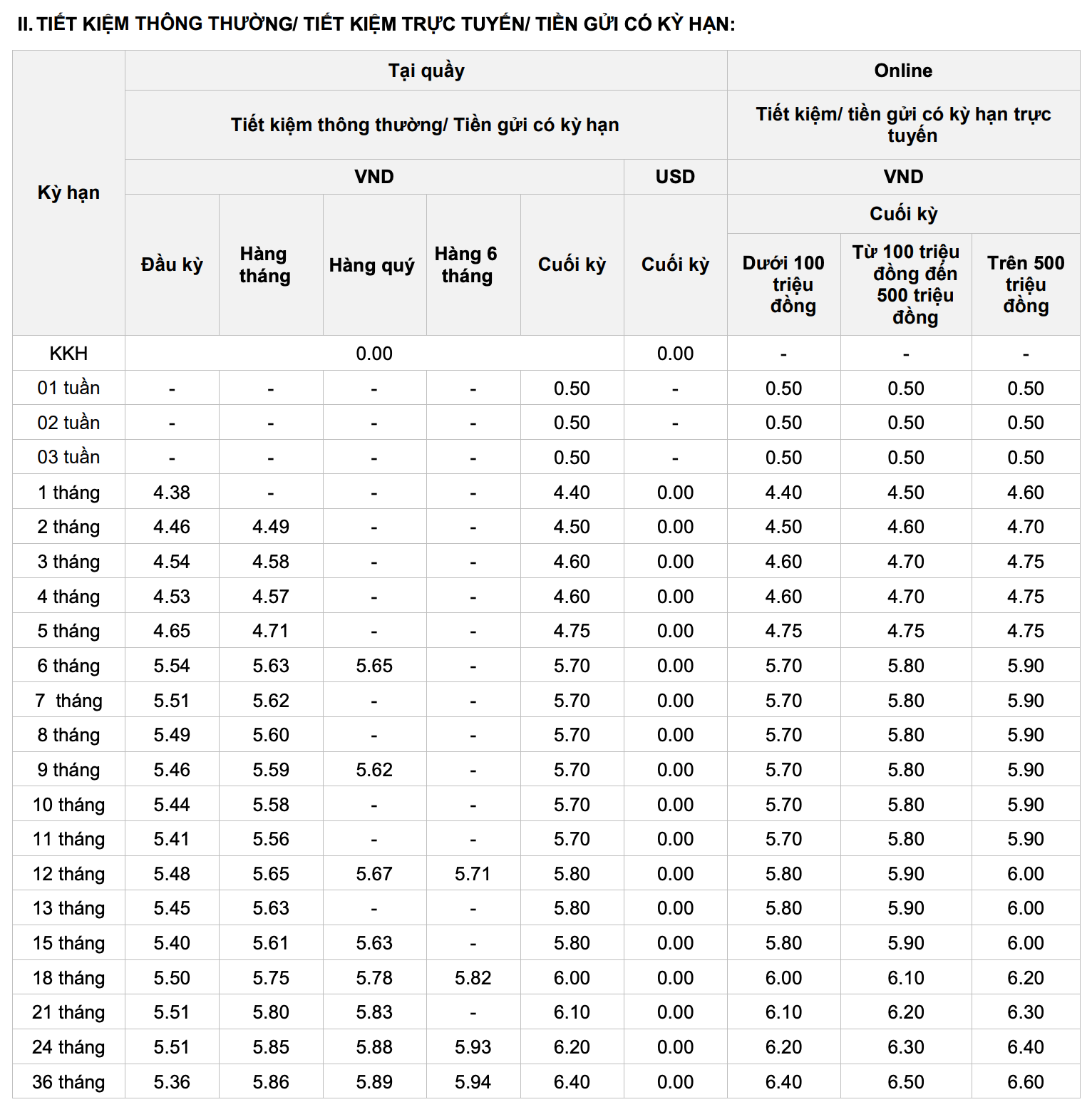

Lãi suất tiết kiệm tại OCB

Ngày 9/12, OCB điều chỉnh biểu lãi suất với mức tăng khá mạnh, dao động 0,4-0,9 điểm % tùy kỳ hạn. Tại ngân hàng này, với khoản tiền gửi từ 500 triệu đồng trở lên, kỳ hạn 3-5 tháng, khách hàng được hưởng mức 4,75%/năm, trong khi kỳ hạn 6-11 tháng lên 5,9%/năm và kỳ hạn 12-15 tháng đạt 6,0%/năm. Đáng chú ý, mức lãi suất cao nhất 6,6%/năm được áp dụng cho kỳ hạn 36 tháng.

Lãi suất tiết kiệm tại Sacombank

Ngày 10/12, Sacombank cũng nâng lãi suất tiết kiệm trực tuyến, điều chỉnh tăng 0,3-0,5 điểm % ở nhiều kỳ hạn. Ở nhóm kỳ hạn ngắn từ 1-5 tháng, Sacombank áp dụng mức lãi suất 4,60-4,75%/năm. Từ kỳ hạn 6-11 tháng, lãi suất tăng lên 5,30-5,50%/năm. Các kỳ hạn dài từ 12-36 tháng ghi nhận mức lãi suất 5,80-6,00%/năm.

Lãi suất tiết kiệm tại PGBank

PGBank tiếp tục gây chú ý sau đợt điều chỉnh mạnh gần đây, đưa ngân hàng này vào nhóm có lãi suất huy động cao trên thị trường. Lãi suất kỳ hạn 1-3 tháng được niêm yết đồng loạt 4,75%/năm, tăng 0,95-1,35 điểm %.

Ở kỳ hạn trung hạn, lãi suất 6 tháng và 9 tháng tăng lần lượt 1,5% và 1,6%, lên cùng mức 6,50%/năm. Kỳ hạn 12-13 tháng được nâng 1,2%/năm lên 6,60%/năm, trong khi các kỳ hạn dài 18-36 tháng tăng 1 điểm %, đạt 6,70%/năm.

Lãi suất tiết kiệm tại NCB

Tại NCB, biểu lãi suất trực tuyến mới cho thấy kỳ hạn 6-8 tháng tăng lên 6,20%/năm. So với trước đó, lãi suất kỳ hạn 6 tháng tăng thêm 2,05%/năm; kỳ hạn 7 tháng tăng 0,40%/năm; kỳ hạn 8 tháng tăng 0,30%/năm.

Các kỳ hạn 9-11 tháng cũng tăng 0,35%/năm lên 6,25%/năm. Lãi suất cao nhất tại NCB hiện ở mức 6,30%/năm cho các kỳ hạn 12-36 tháng sau khi được điều chỉnh 0,4-0,6 điểm %.

Trong khi đó, các kỳ hạn 1-5 tháng vẫn giữ nguyên lãi suất 4,50-4,75%/năm. NCB thuộc nhóm ngân hàng duy trì mức lãi suất trần đối với tiền gửi dưới 6 tháng.

Lãi suất tiết kiệm tại TPBank

Ngày 11/12, TPBank vừa cập nhật biểu lãi suất trực tuyến với mặt bằng lãi suất ổn định. Các kỳ hạn 1-3 tháng áp dụng mức trần 4,75%/năm.

Ở nhóm trung hạn, kỳ hạn 6 tháng có lãi suất 5,10%/năm, kỳ hạn 9 tháng tăng lên 5,30%/năm. Các kỳ hạn 12-36 tháng dao động 5,50-5,90%/năm, mức cao nhất thuộc về kỳ hạn 36 tháng với 5,90%/năm.

Lãi suất tiết kiệm tại MB

MB áp dụng biểu lãi suất mới theo quy mô tiền gửi.

Với khoản dưới 1 tỷ đồng, lãi suất các kỳ hạn 1-5 tháng ở mức 3,50-3,90%/năm; kỳ hạn 6-11 tháng là 4,50%/năm. Các kỳ hạn từ 12-18 tháng đạt 5,20%/năm và cao nhất 6,00%/năm ở kỳ hạn 24-60 tháng.

Với khoản từ 1 tỷ đồng trở lên, người gửi được cộng thêm 0,2-0,3 điểm %: Kỳ hạn 6-11 tháng đạt 4,70%/năm; kỳ hạn 12-18 tháng là 5,30%/năm; kỳ hạn 24-60 tháng lên 6,10%/năm.

Trước đó, trong nửa cuối tháng 11, loạt ngân hàng như VIB, NamABank, MBV… đã sớm đưa các kỳ hạn dưới 6 tháng lên mức trần 4,75%/năm. Song song với thay đổi lãi suất, nhiều ngân hàng tung chương trình ưu đãi, tặng quà và cộng thêm lãi suất để tranh thủ hút dòng tiền nhàn rỗi mùa cuối năm.

Sức nóng huy động tăng mạnh trong bối cảnh nhu cầu tín dụng tăng nhanh, đặc biệt khi hệ thống bước vào giai đoạn cao điểm giải ngân.

Theo VIS Rating, rủi ro thanh khoản đang ở mức cao, nhất là tại nhóm ngân hàng nhỏ phụ thuộc vào vốn thị trường ngắn hạn. Tỷ lệ cho vay trên tiền gửi (LDR) toàn ngành đã lên tới 111%, mức cao nhất trong 5 năm do tín dụng tăng mạnh hơn nhiều so với huy động.

Trong khi lãi suất huy động tiếp tục đi lên, lãi suất cho vay cũng bắt đầu nhích tăng. Nhiều ngân hàng ghi nhận lãi suất khoản vay mới tăng 0,5-1% so với tháng trước; một số ngân hàng lớn đã dừng các gói vay ưu đãi dành cho người mua nhà. Lãi suất thả nổi tại một số nhà băng tư nhân cũng bắt đầu điều chỉnh tăng.

Ngoài ra, MBS dự báo lãi suất nhiều khả năng tiếp tục chịu áp lực trong những tuần cuối năm do nhu cầu tín dụng theo chu kỳ tăng mạnh. Việc Ngân hàng Nhà nước bơm ròng qua OMO và triển khai hoán đổi ngoại tệ được kỳ vọng giúp giảm áp lực và ổn định thanh khoản ngắn hạn.

Theo đánh giá của VDSC, hệ thống ngân hàng đã bước vào thời điểm cao điểm giải ngân, trong khi hạn mức tín dụng chưa được nới thêm trong tháng 10-11 như thông lệ những năm trước. Nhiều ngân hàng lớn hiện đã tiến sát ngưỡng 85% dư nợ trên cho vay. Khi dư địa tăng trưởng tín dụng hạn chế mà nhu cầu vẫn cao, các ngân hàng buộc phải đẩy mạnh huy động vốn rẻ từ dân cư.

VDSC nhận định mặt bằng lãi suất nhiều khả năng duy trì ở mức cao tới hết quý IV. Những ngân hàng có lợi thế về huy động sẽ có vị thế cạnh tranh tốt hơn, trong khi nhóm ngân hàng quy mô nhỏ hoặc phụ thuộc mạnh vào vốn ngắn hạn sẽ phải chấp nhận trả lãi suất cao để giữ chân dòng vốn.

Lâm Vỹ - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận