Nhóm địa ốc đang cho thấy dấu hiệu “nóng” trở lại trong những phiên gần đây song vẫn có sự phân hóa. Các thương vụ chuyển nhượng quy mô lớn cùng kế hoạch mở bán trong thời gian tới được kỳ vọng sẽ tiếp tục tạo lực đẩy cho các cổ phiếu bất động sản dân cư.

Trong phiên sáng ngày 16/10, nhóm bất động sản tiếp tục trở thành tâm điểm thu hút dòng tiền với sắc xanh lan tỏa, đặc biệt ở nhóm cổ phiếu midcap. Hàng loạt mã bật tăng mạnh như DIG tím trần, NLG (+5,8%), DXG (+4%), PDR (+3,9%), NVL (+3,2%), SCR (+2,2%)… góp phần củng cố đà tăng của thị trường.

Nhóm cổ phiếu này đang cho thấy dấu hiệu “nóng” trở lại trong những phiên gần đây, thậm chí trở thành lực kéo chính đưa VN-Index lập đỉnh mới. Khối lượng khớp lệnh trung bình 20 phiên tăng hơn 22%, đạt khoảng 223 triệu cổ phiếu, tương ứng giá trị giao dịch hơn 6.100 tỷ đồng. Dòng tiền chủ yếu đến từ nhà đầu tư cá nhân và tổ chức trong nước, trong khi khối ngoại tiếp tục rút ròng theo xu hướng bán ra những tuần gần đây.

Theo báo cáo của Chứng khoán Thiên Việt (TVS), tính từ đầu năm 2025 đến nay, nhóm cổ phiếu bất động sản ghi nhận mức tăng trưởng ấn tượng, với hiệu suất lên tới 155% - vượt xa các nhóm ngành khác như chứng khoán (+65%), tài nguyên cơ bản (+40%), ngân hàng (+40%) hay bán lẻ (+30%). Đây là ngành duy nhất đạt mức tăng ba chữ số, cao gấp gần bốn lần so với mức tăng 38,5% của VN-Index.

Tuy nhiên, đà tăng gần đây đang có sự phân hóa rõ nét. Trong khi nhóm bất động sản dân cư duy trì xu hướng đi lên mạnh mẽ thì nhóm khu công nghiệp có dấu hiệu chững lại. Động lực chính của nhịp tăng đến từ kết quả kinh doanh khởi sắc trong quý III/2025, nhờ mức nền thấp cùng kỳ năm trước và sự đóng góp của các thương vụ chuyển nhượng quy mô lớn.

Nhiều doanh nghiệp đã sớm hé lộ kết quả tích cực. DIC Corp (DIG) ước đạt 171 tỷ đồng lợi nhuận trước thuế trong quý III. HDC ghi nhận lợi nhuận sơ bộ trước thuế 666 tỷ đồng, gấp 35 lần cùng kỳ. Sunshine Group báo cáo lợi nhuận sau thuế 1.508 tỷ đồng, tăng tới 5.008% so với cùng kỳ và lập kỷ lục kể từ khi niêm yết năm 2021.

Bước sang quý IV/2025 - giai đoạn cao điểm của thị trường bất động sản - SSI Research dự báo hoạt động mở bán sẽ sôi động hơn, đặc biệt tại khu vực phía Nam. Động lực chính đến từ loạt dự án quy mô lớn của các chủ đầu tư đầu ngành, cùng dòng vốn đầu tư dịch chuyển từ Hà Nội sau khi khu vực này đã ghi nhận mức tăng giá 36% trong năm 2024.

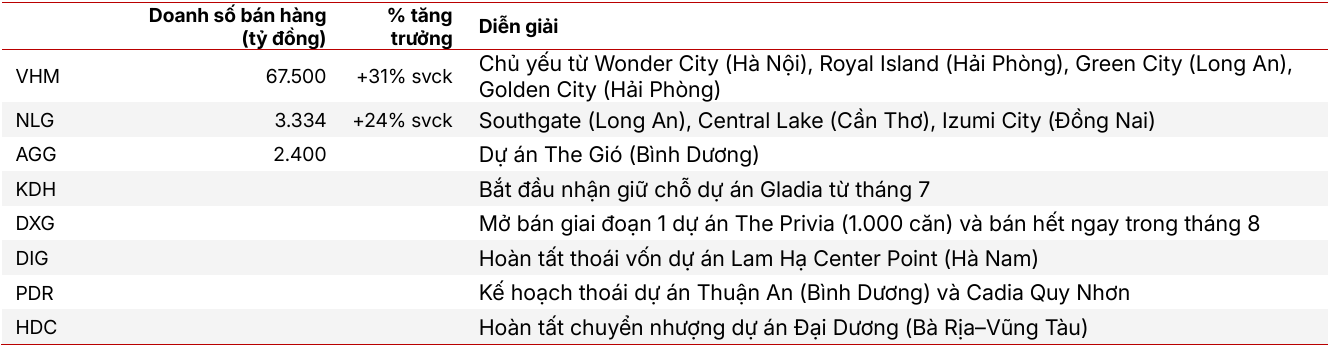

Theo SSI Research, tất cả các doanh nghiệp trong danh mục theo dõi đều có kế hoạch tung sản phẩm mới trong quý IV/2025, gồm các dự án: Green Paradise, Làng Vân (VHM), Gladia (KDH), The Prive (DXG), Mizuki Park, Southgate, Cần Thơ và Izumi City (NLG). Các chuyên gia kỳ vọng những chủ đầu tư này sẽ hưởng lợi từ đà hồi phục chung của thị trường trong giai đoạn cuối năm.

Bước sang năm 2026, nguồn cung được dự báo tiếp tục mở rộng nhờ việc tái khởi động các dự án vướng pháp lý, triển khai thí điểm theo Nghị quyết 171 và phê duyệt thêm nhiều dự án mới. Theo CBRE, nguồn cung căn hộ mới tại Hà Nội và TP. HCM dự kiến đạt 54.500 căn trong năm 2025 (+32%) và 60.300 căn trong năm 2026 (+11%). Đáng chú ý, các khu vực vùng ven như Bình Dương, Bà Rịa - Vũng Tàu, Đồng Nai và Tây Ninh có thể chiếm khoảng 30% tổng nguồn cung, phản ánh tín hiệu hồi phục rõ nét ở khu vực này.

Về triển vọng doanh nghiệp, SSI Research dự báo doanh số bán hàng của VHM sẽ tăng 15% trong 2025 và 8% trong 2026. KDH và NLG có thể tăng trưởng mạnh nhờ nền thấp 2024, với doanh số bán hàng lần lượt tăng 119% và 25% so với cùng kỳ. Lợi nhuận 2025 dự kiến tăng chậm hơn do độ trễ ghi nhận doanh thu, cụ thể, VHM (+13%), NLG (+23%), KDH (+8%) và sẽ cải thiện trong 2026 với mức tăng 8 - 14% so với cùng kỳ.

Ánh Nguyệt - nguoiquansat.vn

Theo Kiến thức Đầu tư

tham gia làm dự án cảng hàng không quốc tế hơn 196.000 tỷ đồng")

báo lãi 9 tháng tăng 57%, chuẩn bị rót vốn vào xe điện, F&B và chăm sóc sức khỏe")

Bình luận

0 Bình luận