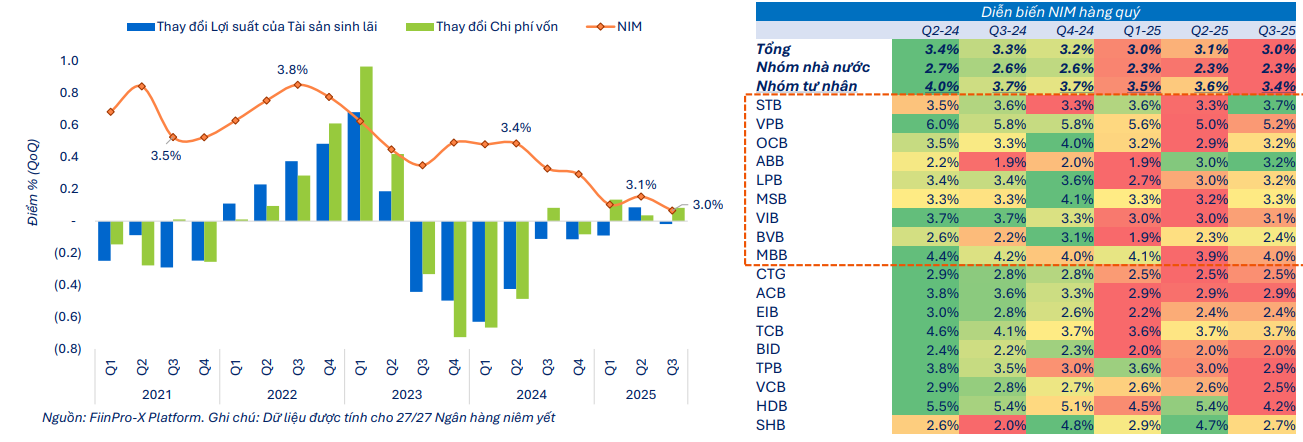

Biên lãi ròng (NIM) của 27 ngân hàng trong quý III/2025 đã giảm về mức 3%, chạm vùng thấp nhất kể từ quý IV/2018.

NIM giảm xuống 3%, mức thấp nhất kể từ quý IV/2018

Trong lĩnh vực ngân hàng, biên lãi thuần (NIM) được xem là thước đo cốt lõi phản ánh khả năng sinh lời từ hoạt động cho vay và đầu tư. Chỉ số này thể hiện chênh lệch giữa lãi suất ngân hàng thu được và lãi suất phải trả cho người gửi tiền càng cao, hiệu quả kinh doanh càng tốt.

Theo dữ liệu mới nhất của FiinGroup, biên lãi ròng (NIM) của 27 ngân hàng trong quý III/2025 tiếp tục duy trì ở mức thấp quanh 3%, chạm vùng thấp nhất kể từ quý IV/2018.

Báo cáo của FiinGroup cho thấy, sau khi đạt đỉnh 3,8% vào đầu năm 2022, NIM hệ thống đã liên tục suy yếu do chi phí vốn tăng nhanh hơn tốc độ cải thiện lợi suất tài sản sinh lãi. Đà phục hồi xuất hiện ngắn hạn trong năm 2024 với mức 3,4% song lại chững lại từ đầu 2025 khi mặt bằng lãi suất huy động ổn định ở vùng cao và tín dụng tăng chậm.

Theo đó, NIM của nhóm ngân hàng Nhà nước (Vietcombank, BIDV, Vietinbank) vẫn neo ở vùng đáy 2-2,6% do phải ưu tiên duy trì mặt bằng lãi suất cho vay thấp dù chi phí huy động tăng nhanh.

NIM bình quân của các NHTM tư nhân cũng giảm từ mức 3,6% trong quý II về mức đáy 3,4% trong quý này. Trong đó, NIM của SHB ghi nhận giảm 2 điểm % so với quý II/2025 và 2,1 điểm % so với quý II năm ngoái; NIM của TPB cũng giảm 0,6 điểm % so với cùng kỳ 2024 và 1 điểm so với quý II/2025.

Ngược lại, nhiều ngân hàng tư nhân tiếp tục hồi phục NIM, nổi bật có VPBank (5,2%), MB (4%), Sacombank (3,7%), OCB (3,2%) và VIB (3,1%) nhờ duy trì tăng trưởng tín dụng và tỷ trọng cho vay bán lẻ cao. Riêng Sacombank được hỗ trợ thêm từ khoản thu nhập lãi ghi nhận lại từ các khoản tái cơ cấu liên quan đến khu công nghiệp Phong Phú.

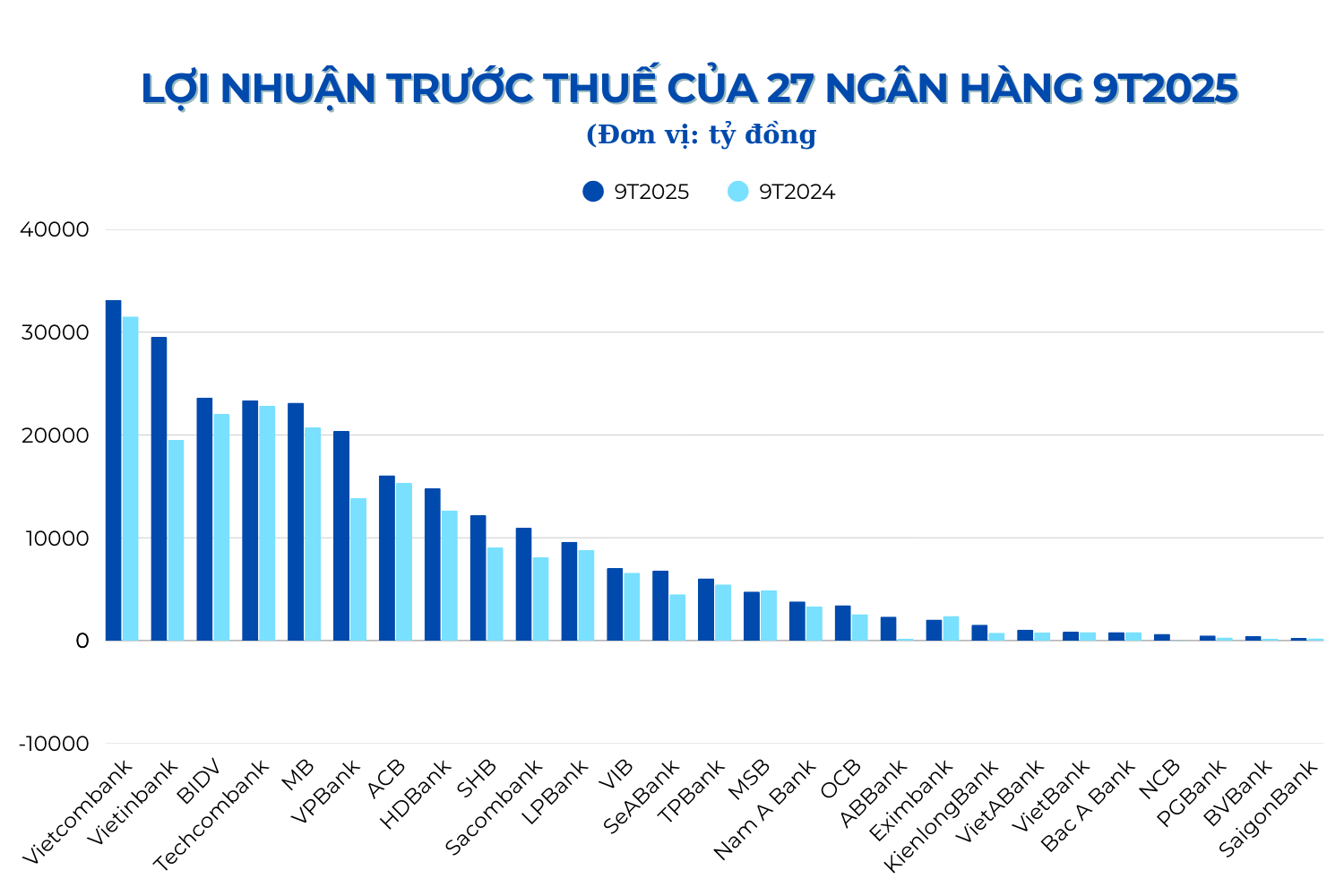

Dữ liệu tổng hợp từ báo cáo tài chính quý III/2025 cho thấy bức tranh trái chiều: lợi nhuận sau thuế toàn ngành tăng 24,9% - mức cao nhất trong quý nhờ thu nhập ngoài lãi tăng mạnh (đặc biệt tại VPBank, VietinBank, SHB) và chi phí dự phòng giảm (tại VietinBank, Sacombank, BVBank, OCB).

Tuy nhiên, lợi nhuận lõi lại giảm 1,6% so với quý II do tín dụng tăng chậm, chỉ 4% so với mức 6,3% của quý II. Sự giảm tốc diễn ra ở cả nhóm ngân hàng quốc doanh và các ngân hàng tư nhân lớn như Techcombank, MB, VPBank, HDBank.

Áp lực huy động cũng gia tăng khi tỷ lệ huy động/tín dụng (LDR ngược) lên mức kỷ lục 111%, khiến NIM hồi phục chậm, thậm chí tiếp tục thu hẹp, trong khi lãi suất cho vay chưa thể điều chỉnh tương ứng.

Các ngân hàng đang làm gì để giữ NIM?

Báo cáo mới đây của Công ty Chứng khoán BSC cho biết, nhiều ngân hàng đặc biệt là các nhà băng tư nhân có vị thế thị trường đã bắt đầu tăng lãi suất cho vay để bù đắp chi phí vốn tăng. Xu hướng này được kỳ vọng hỗ trợ nhóm ngân hàng quốc doanh trong thời gian tới, sau khi họ đã nhiều năm duy trì các gói vay ưu đãi. Gần đây, Vietcombank và BIDV đã dừng các gói cho vay mua nhà cố định lãi suất ba năm, rút ngắn thời gian cố định xuống còn 1-2 năm.

Bên cạnh đó, để cải thiện NIM, nhiều ngân hàng cũng đã chủ động cắt giảm chi phí hoạt động (CIR) thông qua đẩy mạnh chuyển đổi số, đóng cửa bớt các phòng giao dịch, chi nhánh vật lý không hiệu quả và thay thế bằng các nền tảng tự động hóa, ứng dụng ngân hàng số. Nhờ đó, chi phí cố định và chi phí vận hành đã giảm đi đáng kể. Phần chi phí tiết kiệm được này chính là nguồn lực để các ngân hàng bù đắp cho phần NIM bị giảm đi.

Thực tế, dù NIM giảm, song lợi nhuận ngành ngân hàng thời gian qua vẫn ổn định nhờ dư nợ tăng mạnh, thu nhập dịch vụ mở rộng và chi phí hoạt động được kiểm soát. Các ngân hàng lớn có nền vốn rẻ, hệ sinh thái thanh toán số và danh mục bán lẻ đa dạng duy trì lợi thế, giúp tác động suy giảm NIM được hấp thụ tốt.

Theo BSC, nhiều ngân hàng đang tập trung cải thiện nguồn thu ngoài lãi qua việc mở rộng hệ sinh thái bán chéo, điển hình là thành lập công ty bảo hiểm nhân thọ trong cùng hệ sinh thái. Sau khi Techcombank thành lập TCLife, VPBank cũng đã có kế hoạch thành lập công ty bảo hiểm nhân thọ, và dự kiến còn nhiều ngân hàng khác cũng sẽ dần đi theo xu hướng này như VIB.

Dù mảng bảo hiểm phi nhân thọ ở Việt Nam duy trì tăng trưởng tương đối ổn định so với quy mô GDP trong nhiều năm qua (tỷ lệ thâm nhập duy trì ổn định trong khoảng 0,65-0,75%), mảng bảo hiểm nhân thọ vẫn đang phục hồi chậm, ước tính tỷ lệ thâm nhập đến cuối quý II/2025 mới ở mức >1,2% so với đỉnh 1,9% giai đoạn 2021-2022. Bên cạnh đó, với kế hoạch tăng trưởng GDP 2026 đạt khoảng 10% và GDP bình quân đầu người 5.400-5.500 USD, mảng bảo hiểm không thiếu dư địa thị trường để phát triển, yếu tố quan trọng nhất vẫn là khả năng thực thi.

Ngoài ra, BSC cho rằng các mảng kinh doanh mới như sàn giao dịch vàng và sàn giao dịch tài sản mã hóa sẽ là động lực trong dài hạn, dù giai đoạn đầu thí điểm sẽ mất nhiều thời gian và chi phí để nghiên cứu sản phẩm và hoàn thiện khuôn khổ pháp lý, từ đó triển khai trên tinh thần thận trọng và chưa thể đóng góp nhiều vào kết quả kinh doanh của các ngân hàng trong ngắn hạn.

Theo SSI Research, sau khi trải qua giai đoạn điều chỉnh, NIM của hệ thống ngân hàng đã bước vào chu kỳ ổn định và có thể phục hồi trong năm 2026 khi lợi suất tài sản cải thiện. SSI nhận định, độ trễ giữa chu kỳ điều chỉnh lãi vay và huy động giúp NIM quý IV/2025 sẽ gần như đi ngang, trước khi bật tăng trong năm 2026 khi tăng trưởng tín dụng duy trì bền vững và chi phí vốn giảm dần.

SSI Research cho rằng có 4 yếu tố chính sẽ tiếp tục hỗ trợ đà tăng trưởng lợi nhuận nhóm ngân hàng trong quý IV/2025 và năm 2026, gồm: (1) tăng trưởng tín dụng duy trì bền vững; (2) chất lượng tài sản cải thiện dần; (3) NIM có dấu hiệu ổn định trở lại; và (4) tăng cường thu hồi nợ xấu sau khi Luật sửa đổi, bổ sung một số điều của Luật Các tổ chức tín dụng chính thức có hiệu lực từ ngày 15/10/2025. Lợi nhuận toàn ngành dự kiến tăng tốc, từ khoảng 15% trong năm 2025 lên 18% trong năm 2026.

Đồng quan điểm, MBS và VNDirect cho rằng: tín dụng năm 2026 được kỳ vọng tăng 17-18%, trong khi NIM không giảm thêm và sẽ phục hồi dần nhờ giảm chi phí vốn và mở rộng mảng bán lẻ.

Thùy Anh - nguoiquansat.vn

Theo Kiến thức đầu tư

Bình luận

0 Bình luận