Thị trường quỹ tiền tệ sẽ không biến động ngay trong tuần tới, dù Fed có quyết định cắt giảm lãi suất.

Mỹ có thể không còn thời “tiền mặt rủng rỉnh” trong ví, nhưng lại đang ngập trong lượng tiền gửi khổng lồ đang sinh lời nhờ chu kỳ tăng lãi suất chống lạm phát của Cục Dự trữ Liên bang (Fed).

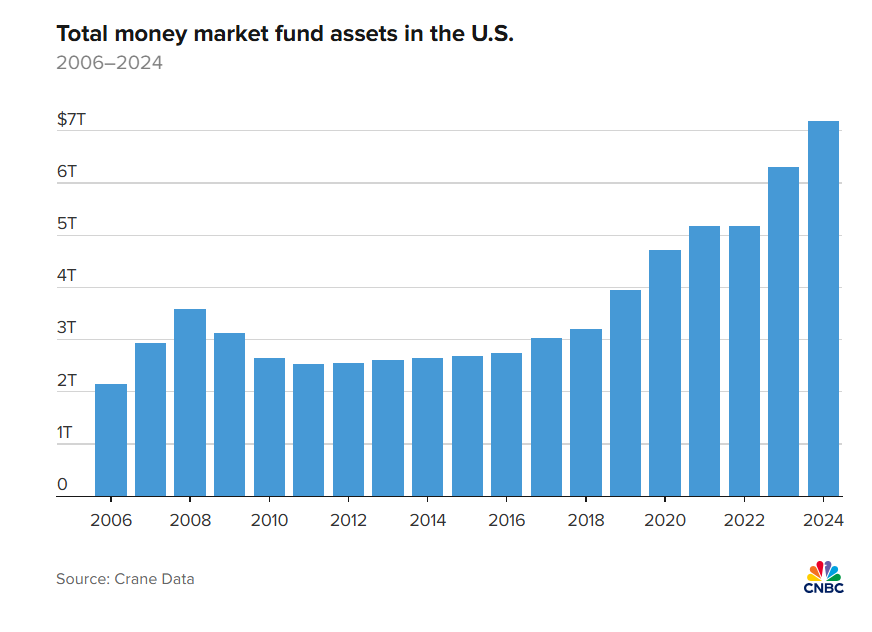

Theo dữ liệu của Crane Data, lượng tiền trong các quỹ thị trường tiền tệ đã đạt mức kỷ lục khoảng 7,6 nghìn tỷ USD. Giờ đây, khi Fed chuẩn bị hạ lãi suất lần đầu tiên trong một năm – có thể tới 50 điểm cơ bản – giới tài chính dõi theo câu hỏi: Lượng tiền khổng lồ này sẽ di chuyển về đâu?

Lý thuyết “bức tường tiền mặt” của Phố Wall cho rằng dòng tiền đó có thể rời khỏi các quỹ thị trường tiền tệ và đổ vào thị trường cổ phiếu. Tuy nhiên, nó nhiều lần bị chứng minh là quá lạc quan.

Tín hiệu đảo chiều chính sách lãi suất

Dữ liệu việc làm mới nhất cho thấy thị trường lao động Mỹ đang yếu đi, buộc Fed phải sớm hành động để tránh thất nghiệp tăng vọt. Cùng lúc, lạm phát tuy chưa hạ nhiệt hoàn toàn nhưng cũng không đủ để cản Fed thực hiện ít nhất một đợt cắt giảm 25 điểm cơ bản trong tuần tới.

“Báo cáo việc làm củng cố lập luận cắt giảm lãi suất”, bà Shelly Antoniewicz, Kinh tế trưởng kiêm chuyên gia ETF tại Investment Company Institute, nói trên CNBC. Bà cho biết lộ trình cắt giảm sẽ phụ thuộc vào diễn biến của cả thị trường lao động lẫn lạm phát, khi Fed cân bằng mục tiêu kép: Toàn dụng lao động và ổn định giá cả.

Antoniewicz nhận định khi Fed hạ lãi suất, khoảng 7 nghìn tỷ USD trong các quỹ thị trường tiền tệ sẽ dần chảy sang các tài sản rủi ro hơn như cổ phiếu và trái phiếu, do lãi suất tiền gửi bớt hấp dẫn.

Sức hút vẫn bền bỉ của quỹ thị trường tiền tệ

Tuy vậy, Peter Crane – Chủ tịch kiêm nhà sáng lập Crane Data tỏ ra hoài nghi: “Lãi suất có tác động, nhưng không lớn như nhiều người tưởng”. Ông chỉ ra rằng suốt 52 năm lịch sử, tài sản trong các quỹ thị trường tiền tệ chỉ giảm sau bong bóng dotcom và khủng hoảng tài chính toàn cầu, khi lãi suất bị kéo về 0.

Theo Crane, nếu kinh tế suy yếu buộc Fed phải cắt giảm mạnh, đó cũng không phải môi trường khiến nhà đầu tư ồ ạt tăng rủi ro. “Đó chỉ là ước mơ của Phố Wall. 7 nghìn tỷ USD này sẽ chỉ tăng lên”, ông nói.

Đáng chú ý, khoảng 60% số tiền trong quỹ hiện thuộc về các tổ chức và doanh nghiệp – nhóm hầu như không rút tiền để chuyển vào chứng khoán. Crane ước tính chỉ khoảng 10% tổng tài sản có thể dịch chuyển sang kênh rủi ro hơn.

Trong bối cảnh người Mỹ vẫn để khoảng 20 nghìn tỷ USD trong tiền gửi ngân hàng với lãi suất gần như bằng 0, việc Fed hạ 25 điểm cơ bản không đủ làm quỹ thị trường tiền tệ kém hấp dẫn.

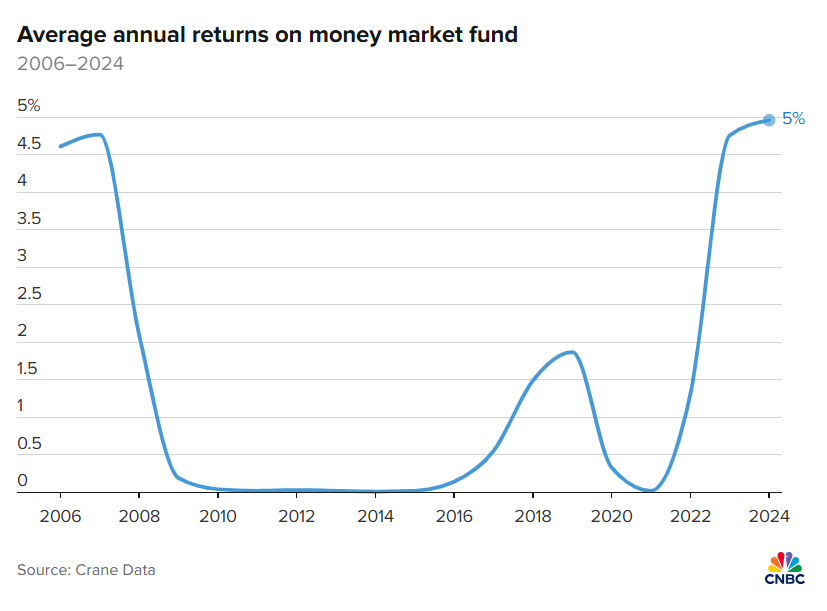

Ngay cả khi lợi suất của quỹ giảm từ 4,3% hiện nay xuống 3%, chênh lệch so với lãi suất tiền gửi ngân hàng (chỉ khoảng 0,5%) vẫn quá lớn.

Nhà đầu tư nên làm gì?

Crane cho rằng chỉ khi Fed đưa lãi suất về 0 như các giai đoạn khủng hoảng trước đây, dòng tiền mới có thể rời quỹ. Còn với mức 3,8% hay 3,85% – thì “liệu có ai quan tâm không?”, ông nói. Thực tế, tiền trong quỹ vẫn đang lập kỷ lục bất chấp thị trường chứng khoán tăng nóng.

Ngoài ra, dù tổng quy mô của thị trường quỹ tiền tệ là rất lớn, nhưng khoản đầu tư của mỗi cá nhân thường tương đối nhỏ. Nếu một người chỉ có 5.000 USD trong quỹ tiền tệ thì chênh lệch 1-2% lợi suất chỉ tương đương 50-100 USD mỗi năm, một số tiền không đủ để khiến họ hành động.

Crane cho rằng còn nhiều cách kiếm tiền đáng bận tâm hơn. Ông nói: “Bạn còn tốn nhiều tiền cho việc suy nghĩ về vấn đề này hơn là số lãi thu được. Không việc gì đáng làm chỉ để đổi lấy dưới 1% lợi nhuận hay chưa tới 100 USD”.

Trong bối cảnh thị trường trái phiếu biến động mạnh, rủi ro đối với các khoản đầu tư thu nhập cố định – kể cả trái phiếu Chính phủ Mỹ – cao hơn dự kiến, khiến việc nắm giữ trái phiếu dài hạn trở nên “khó lường” hơn với nhà đầu tư.

Có một điều chắc chắn: Thị trường quỹ tiền tệ sẽ không biến động ngay trong tuần tới, ngay sau khi Fed quyết định cắt giảm lãi suất.

Khác với trái phiếu Chính phủ Mỹ, các quỹ tiền tệ có kỳ hạn bình quân khoảng 30 ngày. Vì vậy, giả sử Fed cắt giảm lãi suất trong cuộc họp FOMC thứ Tư (17/9) tới, lợi suất trái phiếu sẽ giảm ngay, nhưng lợi suất của quỹ tiền tệ phải mất khoảng một tháng mới giảm hoàn toàn.

Ít nhất trong ngắn hạn, nếu Fed bất ngờ cắt giảm mạnh, Crane dự đoán tài sản trong các quỹ tiền tệ thậm chí còn tăng thêm nhờ lợi thế so sánh. “Tuy nhiên, về dài hạn, đây là yếu tố bất lợi. Cuối cùng, các quỹ này sẽ tạo ra ít lợi nhuận hơn so với các kênh đầu tư khác”, ông nói.

Có thể nói, dù chứng khoán và quỹ tiền tệ cùng lập kỷ lục, điều đó không có nghĩa hễ cổ phiếu hưởng lợi thì quỹ tiền tệ sẽ suy yếu.

Todd Sohn – chiến lược gia kỹ thuật kiêm chuyên gia ETF tại Strategas Asset Management – cho rằng nếu bạn là nhà đầu tư đang nắm giữ lượng tiền mặt trong quỹ lớn hơn nhu cầu thực tế, vẫn có nhiều lựa chọn.

Tuy nhiên, ông nhấn mạnh mọi quyết định đều phụ thuộc vào mức chấp nhận rủi ro cũng như yếu tố thuế.

Sohn cho biết: "Khi lợi suất của quỹ tiền tệ giảm xuống quanh mức 3% thấp, lợi suất sau thuế sẽ không còn hấp dẫn. Tuy nhiên, nếu bạn ngại rủi ro và muốn tiếp tục giữ tiền ở đó, điều này vẫn hoàn toàn chấp nhận được”.

Nếu rút vốn khỏi quỹ tiền tệ, nhà đầu tư nên xem xét mua ETF trái phiếu Kho bạc kỳ hạn 2–5 năm.

Sohn thừa nhận: Trong bối cảnh thị trường thu nhập cố định biến động mạnh, nhà đầu tư sẽ phải chấp nhận rủi ro về kỳ hạn và mức biến động cao hơn, nhưng không đối mặt với rủi ro tín dụng. Ông nói: "Ít nhất, bạn sẽ được hưởng lợi suất cao hơn và có cơ hội trái phiếu tăng giá”.

Để giảm rủi ro trên thị trường trái phiếu, nhà đầu tư có thể chọn ETF bond ladder. Nhà đầu tư cũng có thể xem xét tăng tỷ trọng cổ phiếu hoặc bổ sung các tài sản không tương quan với thị trường cổ phiếu và trái phiếu.

Tuy nhiên, Sohn cảnh báo: Nếu danh mục của bạn đã đa dạng, không cần thiết tăng thêm cổ phiếu tăng trưởng vốn hóa lớn hay cổ phiếu công nghệ – nhóm hiện đang dẫn dắt thị trường Mỹ lên đỉnh và tám công ty công nghệ lớn đã chiếm gần 40% tổng vốn hóa.

Sohn nói: ‘Tuy nhiên, bạn có thể nhận thấy danh mục cổ phiếu của mình còn thiếu một số mảng. Hãy rà soát để xem có cần bổ sung cổ phiếu vốn hóa nhỏ, trung bình hoặc quốc tế hay không. Hiện có rất nhiều lựa chọn chi phí thấp cho nhu cầu này’.

Tham khảo CNBC

Chung Khanh - nguoiquansat.vn

Theo thitruongtaichinh.kinhtedothi.vn

Bình luận

0 Bình luận