Dự báo Nam Tân Uyên lãi lớn, cổ phiếu NTC được chuyên gia khuyến nghị MUA, kỳ vọng tăng 40%.

Chứng khoán ACB vừa công bố báo cáo phân tích doanh nghiệp với CTCP Khu công nghiệp Nam Tân Uyên (mã chứng khoán NTC).

Các luận điểm chính để phân tích gồm:

- Cổ phiếu NTC chính thức chuyển từ UpCOM sang HOSE ngày 18/10/2025 với giá tham chiếu 161.470 đồng/cổ phiếu, nâng chuẩn minh bạch và thanh khoản.

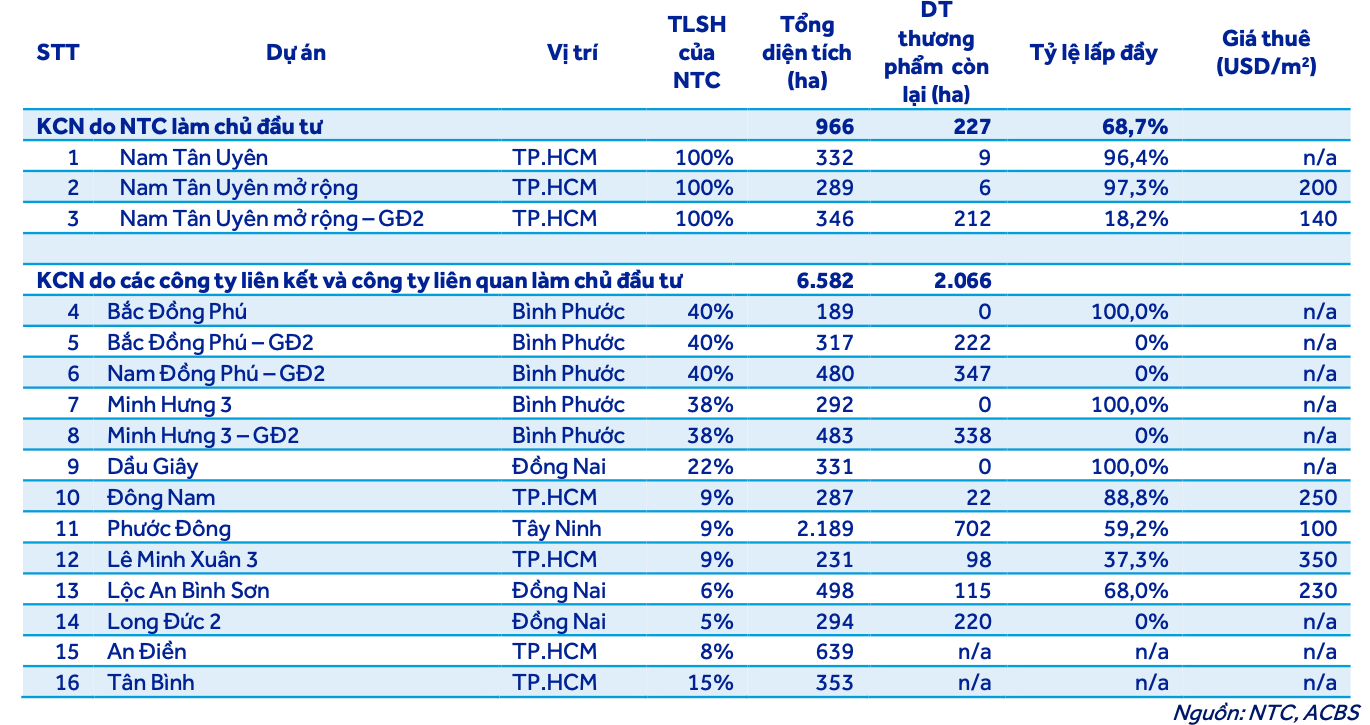

- Nam Tân Uyên sở hữu quỹ đất khu công nghiệp lớn: 16 khu công nghiệp, tổng diện tích 7.548ha, trong đó 2.293ha đất thương phẩm chưa cho thuê.

- Mô hình kinh doanh “lai” giữa phát triển khu công nghiệp và đầu tư công ty liên kết giúp lợi nhuận ổn định..

Rủi ro chung từ thuế quan của Mỹ đã giảm

Nam Tân Uyên là một trong những nhà phát triển khu công nghiệp (KCN) chủ chốt tại khu vực phía Nam. Hiện doanh nghiệp đang sở hữu và có quyền lợi tại nhiều khu công nghiệp lớn, trong đó:

- Danh mục khu công nghiệp sở hữu trực tiếp:

- 3 khu công nghiệp tại phường Tân Uyên và phường Bình Cơ, TP.HCM với tổng diện tích 966ha, tỷ lệ lấp đầy bình quân 68,7%, diện tích thương phẩm còn lại khoảng 227ha;

- Hai khu công nghiệp đầu tiên (KCN Nam Tân Uyên và Nam Tân Uyên mở rộng) đã gần lấp đầy;

- Khu công nghiệp Nam Tân Uyên mở rộng – giai đoạn 2 (346ha, vốn đầu tư 872 tỷ đồng, tỷ lệ lấp đầy 18,2%) được xem là động lực tăng trưởng doanh thu chính trong các năm tới. Đây là dự án được phát triển trên đất trồng cao su của CTCP Cao su Phước Hòa (PHR). Theo tiến trình, giai đoạn 2020–2021, Nam Tân Uyên đã đền bù cho Cao su Phước Hòa 860 tỷ đồng, gồm 156 tỷ chi phí tái định cư và 704 tỷ hỗ trợ thiệt hại.

- Danh mục mở rộng qua công ty liên kết & bên liên quan:

- Nếu tính thêm các khu công nghiệp do công ty liên kết và bên liên quan phát triển, Nam Tân Uyên có quyền lợi tại 16 khu công nghiệp, tổng diện tích 7.548ha, diện tích thương phẩm còn lại khoảng 2.293ha. Các khoản đầu tư này mang lại cho Nam Tân Uyên khoảng 100 tỷ đồng cổ tức tiền mặt hàng năm, đóng vai trò như một “trụ đỡ lợi nhuận” ổn định.

Về quy mô quỹ đất, Nam Tân Uyên đứng thứ hai trong nhóm bất động sản khu công nghiệp niêm yết, chỉ sau Becamex (BCM).

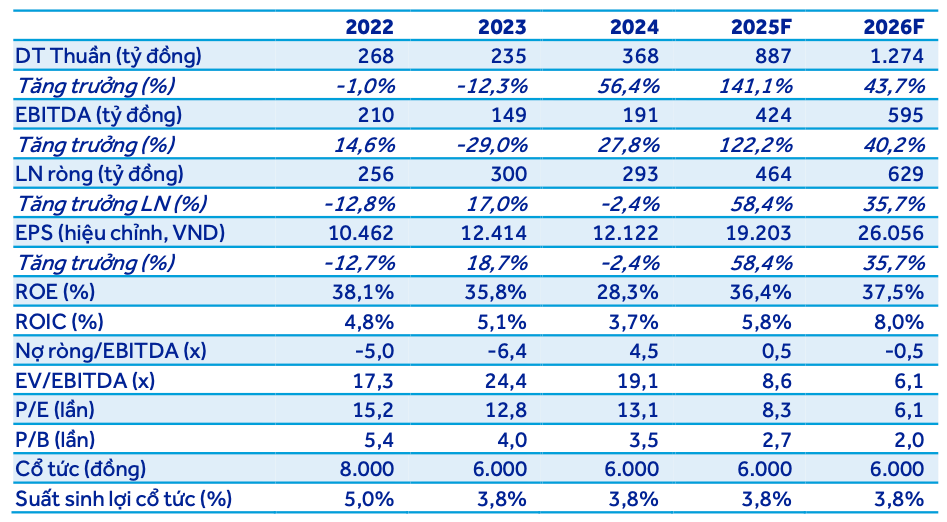

Trong 5 năm qua, Nam Tân Uyên ghi nhận kết quả kinh doanh ổn định với tốc độ tăng trưởng kép hàng năm (CAGR) của doanh thu là 17% và LNST là 5%. Biên lợi nhuận gộp ổn định ở quanh mức 60% trong khi biên lợi nhuận ròng trong khoảng 80-110%, chủ yếu nhờ doanh thu tài chính cao.

Chuyên gia ACBS nhận định Nam Tân Uyên có thể đạt 887 tỷ đồng doanh thu vào năm 2025, tăng đột biến 141% so với năm 2024. Lãi ròng cũng sẽ tăng mạnh, khoảng 58%, lên 464 tỷ đồng.

Tình hình còn lạc quan hơn vào năm 2026 khi doanh thu ước tăng tiếp 44% lên 1.274 tỷ đồng. Lãi ròng cũng sẽ tăng khoảng 36% lên 629 tỷ đồng.

Theo ACBS, trong nhiều năm sau khi đưa cổ phiếu lên giao dịch trên UpCOM, Nam Tân Uyên hầu như không sử dụng đòn bẩy, duy trì tiền mặt ròng.

Năm 2024, công ty tăng vay gần 2.400 tỷ đồng, chủ yếu để thanh toán tiền sử dụng đất KCN Nam Tân Uyên mở rộng – giai đoạn 2, khiến công ty tạm thời chuyển sang vị thế nợ ròng.

Như vậy, sau khi hoàn tất các nghĩa vụ lớn về đất đai, Nam Tân Uyên quay lại trạng thái tài chính lành mạnh, đòn bẩy thấp. Điều này tạo dư địa cho chính sách cổ tức tiền mặt duy trì ở mức cao, và/hoặc các kế hoạch mở rộng đầu tư mới khi thị trường thuận lợi.

Bên cạnh đó, sau gần 4 tháng đàm phán, Mỹ giảm thuế đối ứng với Việt Nam từ 46% xuống 20%, đưa Việt Nam về nhóm tương đồng đa số nước ASEAN, vẫn thấp hơn Trung Quốc, Ấn Độ, Lào, Myanmar.

Rủi ro chính còn lại là mức thuế 40% trên hàng trung chuyển, nhắm vào trường hợp hàng Trung Quốc “đội lốt” Việt Nam để xuất sang Mỹ, trong khi định nghĩa về xuất xứ của Mỹ vẫn chưa thật rõ ràng.

Sự bất định này khiến một số nhà đầu tư FDI trì hoãn quyết định thuê đất, tạm thời đặt lại bài toán so sánh chi phí giữa Việt Nam và các nước lân cận.

Tuy vậy, tháng 10/2025, Mỹ ký các thỏa thuận thương mại đối ứng với Campuchia, Malaysia và công bố thỏa thuận khung với Việt Nam:

- Giữ mức thuế 20% đối với hàng nhập từ Việt Nam (không cao như mức 46% ban đầu).

- Thuế 0% cho một số nhóm hàng trọng điểm (smartphone, chip, linh kiện điện tử, máy móc…) theo Phụ lục III Sắc lệnh 14356 ngày 09/05/2025.

Điều này giúp giảm đáng kể rủi ro về thuế, nhất là với dòng vốn FDI vào lĩnh vực chế biến chế tạo – nhóm khách thuê chính của các KCN.

Triển vọng từ xu hướng hút vốn FDI

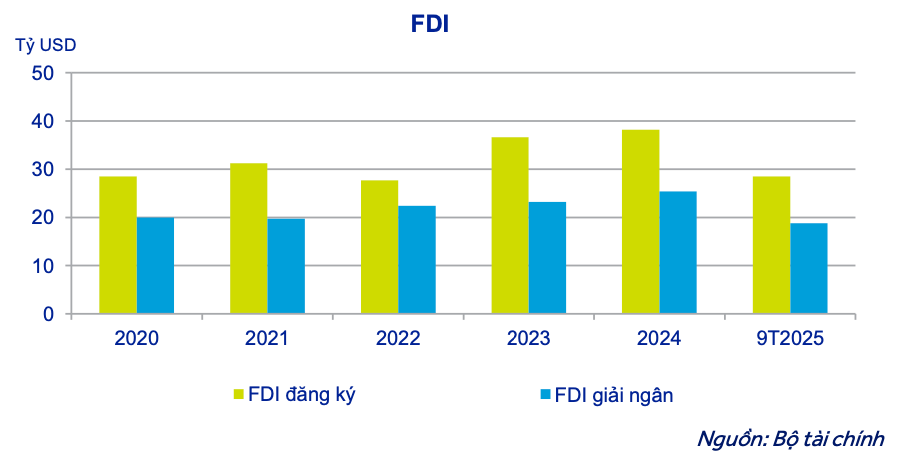

Dữ liệu FDI gần đây đầy tích cực. Trong 10 tháng đầu năm 2025, FDI đăng ký đạt 31,5 tỷ USD, tăng 15,6% so với cùng kỳ. FDI giải ngân đạt 21,3 tỷ USD, tăng 8,8%, và là mức cao nhất trong 5 năm qua.

Ngành công nghiệp chế biến, chế tạo tiếp tục là ngành thu hút FDI nhiều nhất, chiếm 57% tổng vốn FDI đăng ký và 83% tổng vốn FDI giải ngân.

Về nguồn cung, nhà xưởng/nhà kho xây sẵn (ready-built factory/warehouse) ngày càng được ưa chuộng hơn so với thuê đất thô do doanh nghiệp FDI không phải bỏ vốn xây dựng ban đầu. Điều này phù hợp nhu cầu “thăm dò” thị trường Việt Nam trong bối cảnh bất định.

Do vậy, chuyên gia ACBS nhận định luận điểm cho kỳ vọng tăng trưởng của Nam Tân Uyên đến từ:

- Quỹ đất thương phẩm còn lớn tại Nam Tân Uyên mở rộng – giai đoạn 2.

- Nguồn thu tài chính ổn định từ danh mục đầu tư KCN liên kết.

Với phương pháp định giá NAV (Net Asset Value) – phù hợp với doanh nghiệp có quỹ đất lớn, dòng tiền kéo dài, ACBS kỳ vọng cổ phiếu NTC có thể đạt mức giá mục tiêu 226.600 đồng/cổ phiếu đến cuối năm 2026.

Chuyên gia đưa ra khuyến nghị MUA với kỳ vọng tăng 40% so với thị giá hiện tại (162.000 đồng/cổ phiếu).

Bạch Vân - nguoiquansat.vn

Theo Kiến thức Đầu tư

chi 6.200 tỷ trả cổ tức, Bộ Công Thương sắp nhận gần 5.500 tỷ đồng")

Bình luận

0 Bình luận