Cổ phiếu DGC của Hóa chất Đức Giang liên tục giảm sàn trong bối cảnh dư bán lớn và xuất hiện lo ngại về rủi ro chính sách, cơ cấu chỉ số.

Ngay khi mở cửa phiên 18/12, cổ phiếu DGC của Tập đoàn Hóa chất Đức Giang tiếp tục giảm sàn, giá rơi về dưới mốc 75.000 đồng/cp. Đây đã là phiên sàn thứ ba liên tiếp của cổ phiếu tân binh rổ VN30 này. Đáng nói, lượng dư bán sàn tiếp tục gia tăng lên mức 18,4 triệu cổ phiếu, trong khi khối lượng khớp lệnh chỉ vỏn vẹn 0,6 triệu đơn vị.

Với lượng chất bán khủng cùng mức giá cao, việc xuất hiện dòng tiền lớn hấp thụ con số dư bán trên là yếu tố tương đối khó khăn.

Theo Chứng khoán MB (MBS), cổ phiếu DGC đang đối mặt với hai rủi ro đáng chú ý trong thời gian tới, gồm khả năng tăng thuế xuất khẩu phốt pho và nguy cơ bị loại khỏi rổ chỉ số VN30.

Cụ thể, Chính phủ đang xem xét tăng thuế xuất khẩu phốt pho vàng (P4) từ mức 5% hiện tại lên 10% từ ngày 1/1/2026 và có thể tiếp tục nâng lên 15% từ năm 2027. Theo ban lãnh đạo DGC, nhóm khách hàng thuộc lĩnh vực bán dẫn sẵn sàng chia sẻ một phần chi phí thuế tăng thêm, trong khi việc đàm phán giá với nhóm khách hàng nông nghiệp được dự báo sẽ gặp nhiều khó khăn hơn.

Bên cạnh đó, DGC cũng đối diện rủi ro bị loại khỏi rổ VN30 trong các kỳ cơ cấu tới. Theo kịch bản của Chứng khoán BIDV (BSC), cổ phiếu VPL nhiều khả năng được bổ sung vào VN30 trong kỳ review quý I/2026, kéo theo khả năng DGC nằm trong nhóm cổ phiếu bị loại.

Cổ phiếu giảm 21% kể từ thời điểm DGC thông báo chia cổ tức

Diễn biến tiêu cực của cổ phiếu DGC diễn ra trước thời điểm Hóa chất Đức Giang thông báo ngày 25/12 tới sẽ chốt danh sách cổ đông tạm ứng cổ tức tiền mặt năm 2025, tỷ lệ 30% (3.000 đồng/cp). Thời gian thanh toán khoản tạm ứng 1.140 tỷ đồng dự kiến vào ngày 15/1/2026.

Như vậy, tính từ thời điểm tập đoàn công bố thông tin về việc chia cổ tức (ngày 8/12) tới hiện tại, cổ phiếu DGC đã mất tới 21% giá trị, tương ứng vốn hóa giảm gần 7.600 tỷ đồng, còn hơn 28.400 tỷ đồng.

Từng có giai đoạn tăng mạnh và lập đỉnh lịch sử gần mốc 130.000 đồng/cp vào cuối tháng 6/2024, trong khoảng 18 tháng qua, cổ phiếu Hóa chất Đức Giang đã ghi nhận 3 nhịp điều chỉnh mạnh, lần lượt: giảm 23% từ cuối tháng 6 đến đầu tháng 8/2024; giảm 35% từ đầu tháng 3 đến đầu tháng 4/2025 và giảm 25% từ giữa tháng 11/2025 đến hiện tại.

Tính từ đỉnh lịch sử đến nay, cổ phiếu DGC đã mất 42% giá trị. Thậm chí, đà giảm có thể tiếp tục được nới rộng nếu tình trạng dư bán sàn vẫn tiếp diễn, đồng thời tín hiệu “giải cứu” chưa xuất hiện.

Tại ĐHCĐ thường niên cuối tháng 3/2025, khi được đặt câu hỏi liên quan đến cổ phiếu DGC, Chủ tịch HĐQT Hóa chất Đức Giang - ông Đào Hữu Huyền - nhấn mạnh: “Với cổ đông nhỏ lẻ thì tôi xin chia buồn, nhiều nhà đầu tư cũng mất tiền. Khuyên chân thành cổ đông nhỏ lẻ là có bao nhiêu giữ bấy nhiêu, đừng bán đi cũng đừng mua vào vội. Tương lai 5 năm tới Đức Giang sẽ mạnh mẽ hơn, tốt đẹp hơn”. Thời điểm đó, cổ phiếu DGC có giá sát mốc 100.000 đồng/cp và đang tiếp tục trong nhịp rơi mạnh.

Xa hơn, tại Đại hội năm 2024, ông Huyền nhấn mạnh: “Công ty vẫn đang làm ăn tốt, vẫn có lãi đều, lại còn kinh doanh mặt hàng thời thượng, có tính cạnh tranh. Nếu chiếu theo logic đấy thì cổ phiếu DGC chỉ có lên thôi”. Khi đó, cổ phiếu DGC đang giao dịch trong xu hướng tăng giá, sát đỉnh lịch sử.

Còn tại ĐHCĐ thường niên 2023, người đứng đầu Hóa chất Đức Giang chia sẻ: “Chúng tôi không can thiệp vào giao dịch của nhà đầu tư nước ngoài và không đi giải quyết nỗi buồn của cổ đông”. Lúc này, cổ phiếu DGC đang ở giai đoạn tích lũy quanh vùng 45.000 đồng/cp sau pha điều chỉnh gần 60% từ giữa tháng 6/2022 đến cuối tháng 3/2023.

Hóa chất Đức Giang kinh doanh ra sao?

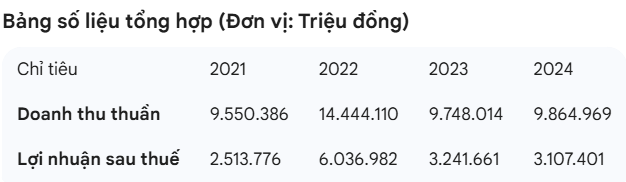

Xét về bức tranh tài chính, 9 tháng năm 2025, DGC ghi nhận doanh thu đạt 8.521 tỷ đồng (+14% YoY) và lợi nhuận sau thuế đạt 2.532 tỷ (+9% YoY), qua đó thực hiện lần lượt 82% và 84,4% mục tiêu cả năm.

Bước sang quý IV, Hóa chất Đức Giang đặt mục tiêu doanh thu 2.834 tỷ đồng và lợi nhuận sau thuế 800 tỷ. Công ty dự kiến rót thêm 600 tỷ đồng vào dự án Nghi Sơn, 15 tỷ đồng vào Nhà máy Đức Giang - Lào Cai và 10 tỷ đồng để mở rộng, nâng cấp các mỏ.

Trong số các động lực tăng trưởng, Chứng khoán Mirae Asset đánh giá cao khả năng được cấp phép khai thác apatit tại khai trường 25, giúp doanh nghiệp chủ động nguồn nguyên liệu thay vì phụ thuộc nhập khẩu.

Ngoài ra, nhà máy Đức Giang - Nghi Sơn giai đoạn 1 với đầu tư 2.400 tỷ đồng dự kiến vận hành từ nửa cuối 2026, mang lại công suất khoảng 151.000 tấn hóa chất mỗi năm. Tổ hợp Đức Giang tại Hà Nội với tổng vốn hơn 4.500 tỷ đồng cũng được kỳ vọng đóng góp lợi nhuận từ 2027.

Công ty chứng khoán dự báo doanh thu năm 2025 của Hoá chất Đức Giang đạt 11.403 tỷ đồng (tăng 15,6%), lợi nhuận sau thuế đạt 3.211 tỷ (tăng 3,3%).

Sang năm 2026, khi các dự án mới tạo dòng tiền, doanh thu có thể đạt 13.547 tỷ đồng (tăng 18,8%), lợi nhuận sau thuế 4.078 tỷ đồng (tăng 28,3%). EPS dự báo năm 2026 đạt 10.308 đồng/cp, tương ứng P/E 9,6 lần, mức thấp hơn trung bình 5 năm.

Quốc Trung - nguoiquansat.vn

Theo Kiến thức Đầu tư

tham gia làm dự án cảng hàng không quốc tế hơn 196.000 tỷ đồng")

báo lãi 9 tháng tăng 57%, chuẩn bị rót vốn vào xe điện, F&B và chăm sóc sức khỏe")

Bình luận

0 Bình luận