Kết quả kinh doanh tích cực, cùng diễn biến thuận lợi của giá nguyên liệu đang mở ra dư địa tăng trưởng mới cho doanh nghiệp này.

Mới đây, Shinhan Securities Vietnam đã công bố báo cáo cập nhật triển vọng cổ phiếu BMP của CTCP Nhựa Bình Minh. Đơn vị này đã đưa ra góc nhìn tích cực về triển vọng kinh doanh, cũng như dư địa tăng giá của cổ phiếu này trong thời gian tới.

CTCP Nhựa Bình Minh hiện là doanh nghiệp sản xuất nhựa xây dựng đứng thứ hai cả nước và dẫn đầu khu vực miền Nam.

Dựa trên phương pháp định giá kết hợp P/E và DCF, với tỷ trọng lần lượt 50-50, Shinhan Securities đã cập nhật định giá cổ phiếu BMP ở mức 189.100 đồng/cổ phiếu, tương ứng mức sinh lời kỳ vọng 8%.

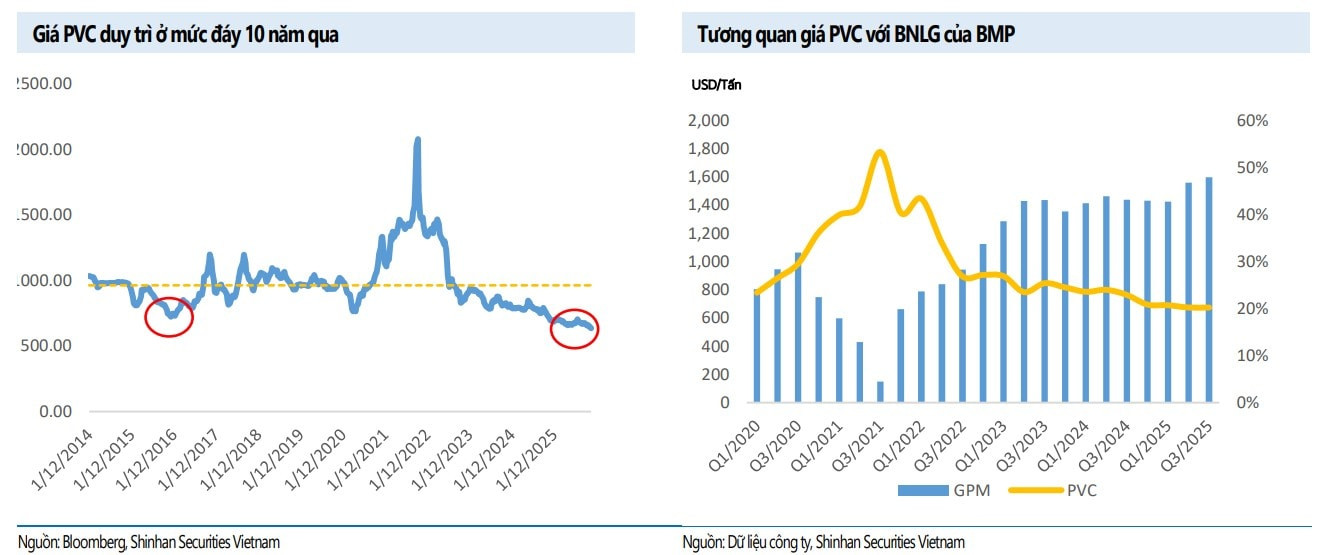

Đáng chú ý, BMP có thể sẽ thiết lập mức lợi nhuận kỷ lục mới trong năm 2026, nhờ hưởng lợi lớn từ xu hướng giảm của giá PVC toàn cầu.

Triển vọng tích cực này được củng cố bởi kết quả kinh doanh ấn tượng trong quý III/2025. Cụ thể, Nhựa Bình Minh ghi nhận doanh thu thuần đạt 1.532 tỷ đồng, tăng 9% so với cùng kỳ. Lợi nhuận sau thuế đạt 351 tỷ đồng, tăng 21% - mức lợi nhuận kỷ lục theo quý của doanh nghiệp.

Lũy kế 9 tháng đầu năm 2025, doanh thu công ty đạt 4.223 tỷ đồng, tăng 19% và hoàn thành 80% kế hoạch năm; trong khi LNST đạt 967 tỷ đồng, tăng 27% và hoàn thành tới 91% kế hoạch. Sản lượng tiêu thụ tiếp tục duy trì đà tăng, đạt khoảng 25.205 tấn trong quý III (+12%), nhờ chiến lược gia tăng chiết khấu.

Song song đó, biên lợi nhuận gộp quý III đạt 47,9%, tăng 1,2% so với cùng kỳ và thiết lập mức kỷ lục mới. Động lực chính đến từ việc giá PVC giảm mạnh 12,4% từ đầu năm, chạm vùng đáy thấp nhất trong vòng 10 năm.

Trong năm 2026, Shinhan Securities cho rằng giá PVC nhiều khả năng sẽ đi ngang ở vùng thấp, tạo điều kiện thuận lợi cho hoạt động kinh doanh của Nhựa Bình Minh. Nhận định này dựa trên một số yếu tố như:

- Nguồn cung PVC từ Trung Quốc vẫn dồi dào;

- PVC không nằm trong nhóm hàng hóa bị siết cung của Trung Quốc;

- Thị trường bất động sản Trung Quốc phục hồi chậm;

- Xuất khẩu PVC của Trung Quốc đối mặt rủi ro từ thuế chống bán phá giá của Ấn Độ - thị trường nhập khẩu PVC lớn nhất thế giới.

Từ đó, biên lợi nhuận gộp năm 2026 của Nhựa Bình Minh được kỳ vọng đạt 46,7%, tăng 0,7% so với năm 2025. Bên cạnh yếu tố chi phí đầu vào, nhu cầu xây dựng trong nước được dự báo hồi phục, nhờ sự cải thiện của thị trường bất động sản và Chính phủ đẩy mạnh giải ngân đầu tư công. Theo đó, sản lượng ống nhựa năm 2026 ước đạt hơn 103.000 tấn, tăng khoảng 10% so với năm trước đó.

Theo dự phóng, doanh thu năm 2026 của Nhựa Bình Minh có thể đạt 6.030 tỷ đồng, tăng 9%, trong khi LNST ước đạt 1.396 tỷ đồng, tăng 7%.

Tuy nhiên, báo cáo cũng lưu ý một số rủi ro có thể ảnh hưởng đến triển vọng của Nhựa Bình Minh, bao gồm:

- Thị trường bất động sản phục hồi chậm hơn dự kiến;

- Giá PVC đảo chiều tăng sớm;

- Biến động mạnh của giá dầu và áp lực cạnh tranh ngày càng gay gắt trong ngành nhựa xây dựng.

Quang Dương - nguoiquansat.vn

Theo Kiến thức Đầu tư

chi 6.200 tỷ trả cổ tức, Bộ Công Thương sắp nhận gần 5.500 tỷ đồng")

Bình luận

0 Bình luận