Cổ phiếu PVD tăng trần phiên 13/11 với thanh khoản lớn. Đà đi lên được hỗ trợ bởi kết quả kinh doanh tích cực và triển vọng khối lượng công việc dồi dào giai đoạn tới.

Phiên 13/11, cổ phiếu PVD của Tổng CTCP Khoan và Dịch vụ Khoan Dầu khí (PV Drilling) tăng trần lên 26.150 đồng/cp, thanh khoản gần 31 triệu đơn vị, xếp thứ 3 thị trường và gấp 4,5 lần phiên liền trước. Bất chấp VN-Index điều chỉnh thời gian qua, PVD vẫn ngược dòng, tăng 38% kể từ phiên 20/10.

Xu hướng này đồng pha với nhóm dầu khí. Trước đó, doanh nghiệp cũng công bố kết quả kinh doanh 9 tháng đầu năm 2025 tích cực, với doanh thu thuần 6.551 tỷ đồng, đi ngang so với cùng kỳ, nhưng lãi sau thuế 673 tỷ đồng, tăng 46% nhờ biên lãi gộp cải thiện và đột biến ở thu nhập khác.

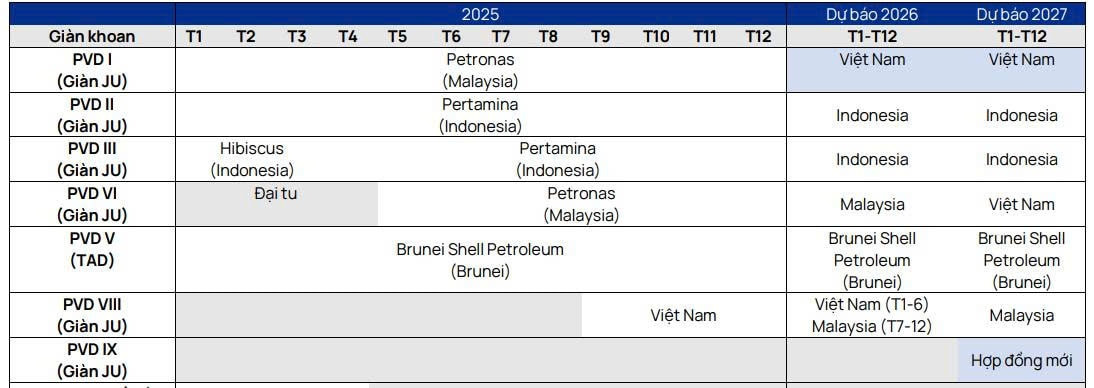

Ban lãnh đạo PVD nhấn mạnh triển vọng khoan tích cực tại Việt Nam trong suốt nhiều năm, với ước tính khoảng 63 giếng khoan mỗi năm trong giai đoạn 2026 - 2030, tương ứng với nhu cầu vào khoảng 12 giàn khoan tự nâng, gấp đôi so với 6 giàn khoan hiện tại của PVD. Diễn biến này cho thấy khối lượng công việc dồi dào và bền vững cho PVD trong trung hạn.

Giàn JU PVD VIII đã bắt đầu hoạt động từ tháng 9/2025. Ngoài ra, PVD đã mua lại giàn JU PVD IX vào tháng 9/2025 với tổng vốn đầu tư 83 triệu USD và tỷ lệ sở hữu 100%. Dự kiến, giàn PVD IX sẽ bắt đầu vận hành vào cuối năm 2026 và đóng góp trung bình khoảng 8,5 triệu USD vào lợi nhuận sau thuế sau lợi ích cổ đông thiểu số trong giai đoạn 2027 - 2029.

Về giá thuê, bình quân 9 tháng đầu năm 2025 đạt 100.000 USD/ngày (giảm 24% so với cùng kỳ). Năm 2026, Vietcap dự phóng giá thuê khu vực đạt 105.000 USD/ngày. Sau năm 2027, giá thuê ngày sẽ tăng trung bình 5%/năm, phù hợp với dự báo tháng 10/2025 của S&P Global rằng hiệu suất hoạt động khu vực Đông Nam Á sẽ đạt 87% trong giai đoạn 2026 - 2027.

Vietcap dự báo lợi nhuận sau thuế sau lợi ích cổ đông thiểu số của PVD năm 2026 sẽ tăng mạnh 43% so với cùng kỳ, được thúc đẩy bởi: (1) Hiệu suất hoạt động của giàn JU phục hồi; (2) Giá thuê giàn JU trung bình tăng 2,4%; (3) Đóng góp cả năm từ giàn PVD VIII; (4) Mở rộng biên lợi nhuận nhờ chi phí khấu hao giảm của giàn PVD I và (5) Tăng 10% lợi nhuận gộp từ mảng dịch vụ giếng khoan, được hỗ trợ bởi đà tăng trong vốn đầu tư hoạt động thăm dò và khai thác (E&P) trong nước.

Đơn vị này cũng đưa ra dự báo tốc độ tăng trưởng kép (CAGR) lợi nhuận sau thuế sau lợi ích cổ đông thiểu số giai đoạn 2026 - 2028 đạt 44%, được thúc đẩy bởi: giá thuê ngày tăng nhẹ, đóng góp từ PVD VIII (quý IV/2025) và PVD IX (2027), sự phục hồi trong mảng dịch vụ giếng khoan và lợi nhuận từ các công ty liên doanh.

Hải Băng - nguoiquansat.vn

Theo Kiến thức đầu tư

tham gia làm dự án cảng hàng không quốc tế hơn 196.000 tỷ đồng")

báo lãi 9 tháng tăng 57%, chuẩn bị rót vốn vào xe điện, F&B và chăm sóc sức khỏe")

Bình luận

0 Bình luận