Sáng 11/12, PVN đấu giá toàn bộ 24,9 triệu cổ phiếu PET, tương đương 23,21% vốn Petrosetco, trong bối cảnh doanh nghiệp phân phối công nghệ này tăng trưởng mạnh nhưng đối mặt áp lực vốn lớn khi mở rộng hoạt động.

Phiên đấu giá do Sở Giao dịch Chứng khoán TP. HCM (HoSE) tổ chức thu hút 6 nhà đầu tư cá nhân trong nước, tất cả trúng giá tại mức khởi điểm 36.500 đồng/cp. Khối lượng đăng ký mỗi người từ 3 đến 5 triệu cổ phiếu, giúp PVN dự thu tối thiểu 900 tỷ đồng từ thương vụ thoái vốn này.

Petrosetco được thành lập năm 1996 với PVN là cổ đông sáng lập, từng sở hữu 51% vốn khi PET niêm yết năm 2007. Từ vị trí một doanh nghiệp dịch vụ trong hệ sinh thái dầu khí, công ty chuyển hướng mạnh sang phân phối thiết bị công nghệ.

Nhờ mạng lưới rộng gắn với PVN và khả năng xoay vòng vốn nhanh, Petrosetco trở thành một trong những nhà phân phối lớn của Apple, Samsung, Xiaomi… Mảng này đóng góp hơn 70% doanh thu giai đoạn 2020-2024.

Sự hiện diện ngày càng lớn trong lĩnh vực phân phối được xem là động lực tăng trưởng của Petrosetco, nhưng cũng khiến mức độ phụ thuộc của công ty vào mảng này tăng lên. Điều khiến nhà đầu tư chú ý là PVN chọn rút toàn bộ vốn trong thời điểm PET đạt kết quả kinh doanh tích cực và thị trường thuận lợi. Việc cổ đông sáng lập rời đi đặt ra câu hỏi về định hướng dài hạn của Petrosetco, vốn gắn bó nhiều năm với hệ sinh thái PVN.

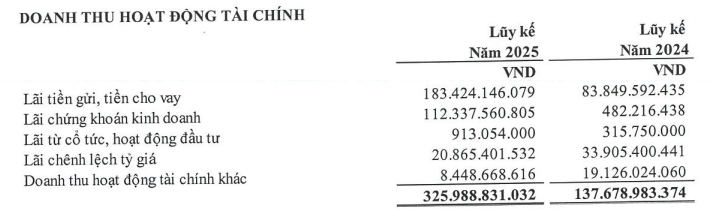

9 tháng năm 2025, Petrosetco đạt hơn 14.200 tỷ đồng doanh thu và 248 tỷ lãi sau thuế. Lợi nhuận tăng 56% dù doanh thu đi ngang nhờ doanh thu tài chính tăng mạnh lên 326 tỷ đồng. Doanh nghiệp nắm gần 3.800 tỷ đồng tiền gửi ngắn hạn, đồng thời tái gia tăng đầu tư chứng khoán kinh doanh lên 274 tỷ đồng.

Tuy vậy, bức tranh tài chính của PET cũng đang cho thấy rủi ro tiềm tàng. Tại thời điểm cuối tháng 9, tổng tài sản đạt hơn 11.700 tỷ đồng nhưng nợ phải trả lên đến 9.200 tỷ, gấp 3,6 lần vốn chủ sở hữu. Riêng nợ vay tài chính hơn 6.300 tỷ đồng, toàn bộ là ngắn hạn.

Dòng tiền kinh doanh tiếp tục âm từ 2022 tới nay, lên mức kỷ lục 1.323 tỷ đồng trong 9 tháng - phản ánh nhu cầu vốn lớn của mô hình nhập hàng - nhưng cũng cho thấy áp lực lãi vay tăng (chi phí lãi vay gần gấp đôi cùng kỳ lên 196 tỷ đồng). Dòng tiền thuần âm 811 tỷ đồng, cao hơn nhiều so với cùng kỳ.

Từ cuối 2024 đến nay, Petrosetco mở rộng sang nhiều thương hiệu mới như Honor, Mezu, Belkin, TCL, Transcend, Zotac và các nhãn âm thanh Fender, Tivoli. Từ 1/1/2025, công ty chuyển từ mô hình fulfillment sang phân phối trực tiếp với Samsung - giúp tăng biên lợi nhuận nhưng đòi hỏi vốn lưu động lớn hơn.

Trong bối cảnh Petrosetco chuyển mình mạnh mẽ để duy trì tăng trưởng, việc PVN thoái sạch vốn khiến câu chuyện doanh nghiệp trở nên khó đoán hơn.

Tuy nhiên, lượng tiền và tài sản tài chính ngắn hạn vượt 5.000 tỷ đồng đang là “đệm” quan trọng giúp công ty có thêm dư địa xoay xở vốn trong ngắn hạn, trước khi mô hình phân phối mới đi vào ổn định.

Quốc Trung - nguoiquansat.vn

Theo Kiến thức Đầu tư

tham gia làm dự án cảng hàng không quốc tế hơn 196.000 tỷ đồng")

báo lãi 9 tháng tăng 57%, chuẩn bị rót vốn vào xe điện, F&B và chăm sóc sức khỏe")

Bình luận

0 Bình luận