Mức giá khởi điểm 36.500 đồng/cp mà PVN công bố hiện cao hơn 21% thị giá PET trên HoSE, tạo điểm nhấn đáng chú ý trước phiên đấu giá dự kiến diễn ra ngày 11/12.

Theo thông tin từ Sở Giao dịch Chứng khoán TP. HCM (HoSE), Tập đoàn Công nghiệp - Năng lượng Quốc gia Việt Nam (PetroVietnam, PVN) sẽ tổ chức đấu giá toàn bộ hơn 24,9 triệu cổ phiếu PET đang sở hữu tại Tổng CTCP Dịch vụ Tổng hợp Dầu khí (Petrosetco). Khối lượng này tương đương 23,2% vốn điều lệ.

Phiên đấu giá dự kiến diễn ra lúc 9h sáng ngày 11/12. Giá khởi điểm được PVN đưa ra là 36.500 đồng/cp, cao hơn khoảng 21% so với giá đóng cửa ngày 7/11. Nếu bán hết lô cổ phần, PVN có thể thu tối thiểu 909 tỷ đồng. Tuy nhiên, mức giá này vẫn thấp hơn khoảng 27% so với vùng đỉnh của PET hồi giữa tháng 8. Petrosetco theo đó có vốn hóa hơn 3.200 tỷ đồng.

Động thái của PVN diễn ra trong bối cảnh Chính phủ đẩy nhanh tiến độ sắp xếp, cổ phần hóa và thoái vốn doanh nghiệp Nhà nước giai đoạn 2022-2025 theo Quyết định 1479/QĐ-TTg. Việc thoái vốn tại PET vì thế được đánh giá là bước đi phù hợp lộ trình, đồng thời mở ra cơ hội tái định giá doanh nghiệp khi cơ cấu cổ đông có thể thay đổi đáng kể sau đấu giá.

Petrosetco hiện ở một vị trí đặc biệt trên thị trường khi vận hành cùng lúc hai động cơ tăng trưởng.

Thứ nhất là mảng phân phối thiết bị công nghệ, nơi doanh nghiệp đóng vai trò một trong những nhà phân phối quy mô lớn của Apple, Samsung, Xiaomi… Với mạng lưới bán hàng rộng và khả năng xoay vòng vốn nhanh, PET hưởng lợi trực tiếp từ sự phục hồi của nhu cầu điện thoại - điện tử sau giai đoạn suy giảm. Đây cũng là mảng trụ cột trong giai đoạn 2020-2024, thường xuyên đóng góp hơn 70% doanh thu.

Đáng chú ý, ngày 10/7 vừa qua, Apple đã gia hạn hợp tác phân phối ủy quyền với PET cho kỳ hạn tiếp theo, củng cố vị thế của doanh nghiệp trong chuỗi phân phối sản phẩm công nghệ.

Động cơ thứ hai là mảng dịch vụ - hậu cần trong hệ sinh thái dầu khí, vốn ít được truyền thông nhưng lại tạo nền tảng ổn định cho tăng trưởng dài hạn. PET cung cấp dịch vụ logistics, cung ứng vật tư, hỗ trợ vận hành cho nhiều đơn vị trong ngành dầu khí. Khi các dự án LNG, điện khí và lọc hóa dầu đang tăng tốc giai đoạn 2025-2030, mảng này được kỳ vọng tiếp tục duy trì nguồn doanh thu ổn định với biên lợi nhuận cao hơn.

Bức tranh tài chính gần đây của Petrosetco cho thấy doanh nghiệp đang tận dụng tốt cấu trúc “dual-engine”. 9 tháng năm 2025, công ty ghi nhận 14.200 tỷ đồng doanh thu thuần và 248 tỷ lợi nhuận sau thuế, tăng 56% so với cùng kỳ và vượt chỉ tiêu lợi nhuận năm.

Dù vậy, điều đáng chú ý là danh mục chứng khoán kinh doanh của PET đã tăng gấp 4,2 lần so với đầu năm lên 274 tỷ đồng và mang về 112 tỷ đồng lợi nhuận, cao hơn rất nhiều so với con số chưa đến 500 triệu đồng cùng kỳ. Diễn biến này cho thấy PET đang khuếch đại vai trò đầu tư tài chính trong cơ cấu lợi nhuận, dù đây không phải mảng cốt lõi.

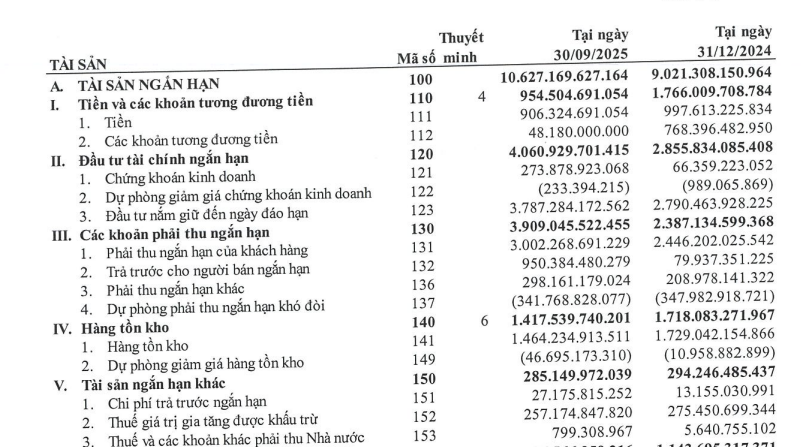

Tính đến cuối quý III/2025, tổng tài sản của Petrosetco đạt 11.734 tỷ đồng, trong đó hơn 4.700 tỷ đồng là tiền mặt, tương đương tiền và tiền gửi.

Nền tảng thanh khoản dồi dào giúp doanh nghiệp linh hoạt trong hoạt động phân phối lẫn dịch vụ dầu khí, đồng thời tạo dư địa để ứng phó với biến động thị trường trong giai đoạn tới.

Quốc Trung - nguoiquansat.vn

Theo Kiến thức Đầu tư

tham gia làm dự án cảng hàng không quốc tế hơn 196.000 tỷ đồng")

báo lãi 9 tháng tăng 57%, chuẩn bị rót vốn vào xe điện, F&B và chăm sóc sức khỏe")

Bình luận

0 Bình luận