Gần 10 năm niêm yết trên Sở Giao dịch Chứng khoán London giúp VEIL phản ánh cách thị trường quốc tế định giá tài sản Việt Nam, đồng thời tạo điểm tham chiếu khi DCVFM chuẩn bị đưa 31,2 triệu cổ phiếu lên UPCoM.

VEIL – đầu cầu vốn quốc tế của Dragon Capital

Trong cơ cấu Dragon Capital, VEIL và DCVFM giữ hai vai trò khác nhau nhưng gắn bó trong cùng hệ sinh thái. VEIL là quỹ đặt tại nước ngoài và niêm yết quốc tế; DCVFM là công ty quản lý tài sản tại Việt Nam, cung cấp dịch vụ quản lý và thu phí. Nếu coi VEIL là “sản phẩm” tiếp cận cổ phiếu Việt Nam dưới dạng quỹ đóng, DCVFM là “nhà máy” vận hành danh mục và khai thác AUM.

Ở lớp vốn quốc tế, Dragon Capital Group vận hành VEIL trên LSEG và một số quỹ phân phối tại châu Âu, kết nối vốn ngoại với cổ phiếu Việt Nam và định giá danh mục bằng ngoại tệ. Ở lớp vốn trong nước, DCVFM quản lý các quỹ và danh mục ủy thác với doanh thu, chi phí và lợi nhuận hạch toán bằng đồng Việt Nam. Hai lớp vốn này cùng dựa trên tài sản cơ sở là doanh nghiệp Việt Nam nhưng được “soi chiếu” qua hai góc độ: Quỹ niêm yết nước ngoài và công ty quản lý tài sản trong nước.

VEIL (Vietnam Enterprise Investments Limited) là quỹ đóng đăng ký tại Cayman, thành lập năm 1995 và chuyển niêm yết sang LSEG từ năm 2016, thuộc nhóm quỹ tín thác đầu tư theo quốc gia trong rổ FTSE 250. Danh mục tập trung vào doanh nghiệp hoạt động tại Việt Nam, gồm cổ phiếu niêm yết và khoản đầu tư tiền IPO, với chỉ số tham chiếu là VN-Index trên cơ sở tổng lợi nhuận bằng USD.

Đến đầu tháng 12/2025, tổng tài sản của VEIL khoảng 1,43 tỷ GBP, còn vốn hóa thị trường quanh 1,23 tỷ GBP, phản ánh mức giao dịch dưới NAV. Quỹ không dùng đòn bẩy tài chính, phí quản lý khoảng 1,5% NAV mỗi năm và không chi trả cổ tức trong 12 tháng gần nhất, nên lợi nhuận được giữ lại trong NAV. Nhà đầu tư mua cổ phiếu VEIL tức là mua tăng trưởng NAV/cổ phiếu thay vì cổ tức tiền mặt.

Dữ liệu đến ngày 02/12/2025 cho thấy NAV tính bằng USD của VEIL tăng khoảng 277% trong 10 năm, trong khi VN-Index theo tổng lợi nhuận bằng USD tăng khoảng 211,6%. Nếu tính từ khi VN-Index ra đời năm 2000, chênh lệch lợi nhuận trung bình của quỹ so với chỉ số khoảng 3,9 điểm %/năm.

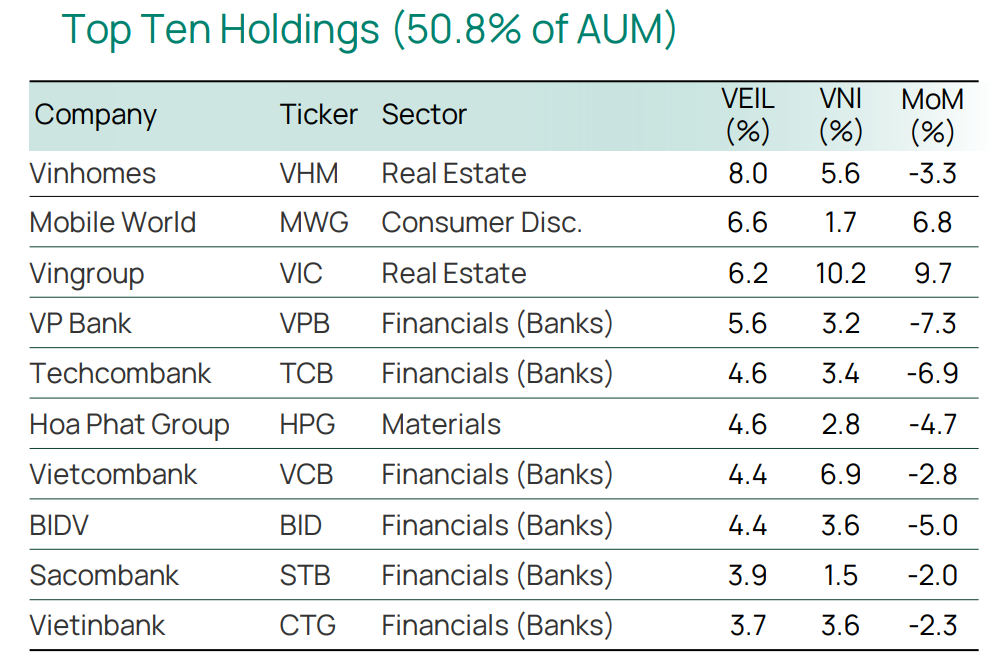

Trong 3–5 năm gần đây, beta của quỹ so với VN-Index quanh 1,1, tương quan lợi nhuận trên 0,9, tracking error khoảng 4–6%. Danh mục tập trung cao: nhóm 10 cổ phiếu lớn nhất chiếm trên một nửa NAV, phân bổ vào ngân hàng, bất động sản nhà ở, tiêu dùng, bất động sản khu công nghiệp và doanh nghiệp gắn với đô thị hóa.

VEIL tận dụng khả năng tiếp cận cổ phiếu đã kín room ngoại (FOL) và khoản đầu tư tiền IPO – những tài sản nhà đầu tư nước ngoài khó mua trực tiếp. Phần tài sản này tạo thêm giá trị gắn với quyền tiếp cận FOL và nguồn hàng tiền IPO, không thể quan sát nếu chỉ dựa dữ liệu giao dịch công khai.

Là quỹ đóng, VEIL thường giao dịch với mức chiết khấu so với NAV. Trong nhiều giai đoạn, mức chiết khấu khoảng 14–20% tùy điều kiện thị trường và dòng vốn vào thị trường cận biên.

Để quản lý mức chênh lệch này, Hội đồng quản trị VEIL triển khai các biện pháp về giao dịch và quản trị. Khoảng 1 năm gần đây, quỹ mua lại lượng cổ phiếu tương đương hơn 8% số lưu hành với tổng giá trị hơn 100 triệu USD, qua đó góp phần thu hẹp chiết khấu và điều chỉnh NAV/cổ phiếu.

VEIL cũng áp dụng cơ chế bỏ phiếu định kỳ về việc tiếp tục hay giải thể quỹ, kèm cam kết chào mua lại toàn bộ cổ phiếu nếu NAV trong 5 năm không vượt VN-Index. Quỹ tăng tỷ lệ thành viên HĐQT độc lập có kinh nghiệm, đơn giản hóa cơ chế phí và chuẩn hóa ESG để đáp ứng yêu cầu của khối quỹ hưu trí và bảo hiểm tại châu Âu.

Trên thị trường, cổ phiếu VEIL được dùng như công cụ nắm giữ danh mục cổ phiếu Việt Nam do đơn vị quản lý chuyên nghiệp xây dựng, đồng thời đại diện cho biến động cổ phiếu Việt Nam trong giờ giao dịch tại London. Nhà đầu tư có thể triển khai chiến lược dựa trên chiết khấu, dòng tiền hoặc chênh lệch với ETF và phái sinh gắn với thị trường Việt Nam.

DCVFM lên sàn với 128.000 tỷ đồng tài sản

CTCP Quản lý Quỹ Đầu tư Dragon Capital Việt Nam (DCVFM) là đơn vị quản lý tài sản của Dragon Capital tại Việt Nam. Doanh nghiệp thành lập năm 2003, khởi đầu từ liên doanh với một ngân hàng thương mại và sau đó hợp nhất với VietFund Management. DCVFM xây dựng tệp khách hàng và dải sản phẩm gồm quỹ mở, ETF, quỹ hưu trí và danh mục ủy thác.

Đến giữa năm 2025, vốn điều lệ của DCVFM đạt 312 tỷ đồng, tương ứng 31,2 triệu cổ phiếu. Toàn bộ lượng cổ phiếu này dự kiến giao dịch trên UPCoM. Cơ cấu sở hữu gồm Dragon Capital Markets (Europe) Limited nắm khoảng 48%, Dragon Capital Management (Hong Kong) Limited nắm 39,95%, DRE SPC nắm 4,81%; còn lại 7,24% thuộc cổ đông cá nhân. Nhà đầu tư mua cổ phần một doanh nghiệp sống bằng phí quản lý tài sản.

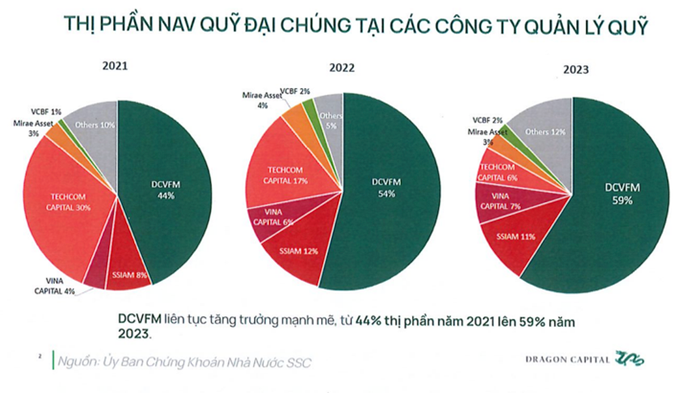

Khi hoàn tất hồ sơ niêm yết, DCVFM quản lý và tư vấn khoảng 128.000 tỷ đồng tài sản, tương đương gần 4,9 tỷ USD, chiếm khoảng 59% thị phần quỹ đại chúng. Đây là nền tảng tạo doanh thu phí. AUM của DCVFM là “mẫu số” quyết định doanh thu và lợi nhuận trung – dài hạn.

DCVFM vận hành theo mô hình thu phí, ít sử dụng tài sản cố định. Lợi nhuận phụ thuộc vào AUM, mức phí và khả năng kiểm soát chi phí. Báo cáo tài chính 9 tháng 2025 ghi nhận vốn chủ gần 800 tỷ đồng và lợi nhuận sau thuế khoảng 87 tỷ đồng.

Doanh thu của DCVFM tập trung ở phí quản lý và phí phân phối. Chi phí gồm lương thưởng đội ngũ đầu tư, chi phí hệ thống, tuân thủ và mạng lưới phân phối; nhu cầu vốn cố định không lớn. Doanh thu – chi phí được hạch toán bằng VND và gắn với sự phát triển của thị trường vốn trong nước.

Khác với VEIL được định giá bằng ngoại tệ và phản ánh dòng vốn quốc tế, cổ phiếu DCVFM sau niêm yết sẽ được nhìn nhận như doanh nghiệp quản lý tài sản dựa trên AUM, biên phí, tăng trưởng EPS và ROE. Nhà đầu tư có thể tham chiếu EV/AUM bên cạnh P/E, P/B.

Việc lên UPCoM đặt DCVFM vào nhóm so sánh với công ty chứng khoán, ngân hàng, bảo hiểm – các ngành định giá bằng P/E, P/B, ROE và EV/AUM. Toàn bộ 31,2 triệu cổ phiếu được đưa lên giao dịch giúp cổ phần có thể mua bán trên thị trường thứ cấp.

Kinh nghiệm vận hành VEIL trên LSEG – từ mua lại cổ phiếu, cơ chế bỏ phiếu định kỳ tới điều chỉnh HĐQT và chuẩn ESG – tạo khung tham chiếu về cách Dragon Capital sử dụng công cụ thị trường để quản lý quỹ niêm yết. Khi DCVFM bước vào giao dịch công khai trong nước, những kinh nghiệm này trở thành cơ sở để thị trường theo dõi cách doanh nghiệp vận hành và phân bổ giá trị giữa các nhóm nhà đầu tư.

Trường Thanh - nguoiquansat.vn

Theo Kiến thức Đầu tư

tham gia làm dự án cảng hàng không quốc tế hơn 196.000 tỷ đồng")

báo lãi 9 tháng tăng 57%, chuẩn bị rót vốn vào xe điện, F&B và chăm sóc sức khỏe")

Bình luận

0 Bình luận