Cuối 2025, các thương vụ thoái vốn – thâu tóm từ PVI tới Thiên Long kéo giá nhiều mã cổ phiếu tăng mạnh, mở ra câu chuyện thặng dư kiểm soát và cách nhà đầu tư giao dịch quanh sóng M&A.

Thoái vốn cuối 2025: Sóng tăng giá từ PVI tới Giầy Thượng Đình

Theo số liệu AFA Capital trình bày trong chương trình Góc nhìn Tài chính & Kinh Doanh, cuối năm 2025 xuất hiện một nhóm doanh nghiệp niêm yết nằm trong kế hoạch thoái vốn, chủ yếu liên quan đến việc bán phần sở hữu của các cổ đông lớn, trong đó có khu vực nhà nước. Dữ liệu cho thấy giá cổ phiếu nhóm này thường đi ngang trước thông tin và tăng từ khoảng 25% đến trên 400% sau thời điểm công bố kế hoạch bán vốn.

Với PVI, Tập đoàn Dầu khí Việt Nam dự kiến thoái 35% vốn vào ngày 4/12. Theo số liệu do AFA Capital cung cấp, giá PVI từ khoảng 65.000 đồng/cổ phiếu tăng lên 105.000 đồng, tương đương mức tăng khoảng 62%.

Các mã khác biến động ở nhiều mức độ. PET của Tổng công ty Cổ phần Dịch vụ Tổng hợp Dầu khí tăng từ 28.000 đồng lên 35.000 đồng sau ngày 8/11, khoảng 25%. VTC – Viễn thông VTC – ngày 20/11 tăng từ 8.300 đồng lên 32.000 đồng, xấp xỉ 300%. Giầy Thượng Đình – nơi Ủy ban nhân dân thành phố Hà Nội dự kiến bán vốn – tăng từ 13.500 đồng lên 70.000 đồng, khoảng 419%.

VEC – doanh nghiệp được Tổng công ty Cổ phần Điện tử và Tin học Việt Nam lên kế hoạch thoái vốn – tăng từ 14.000 đồng lên 64.000 đồng, khoảng 357%.

Trong cùng danh sách, Tập đoàn Thiên Long (HoSE: TLG) là trường hợp gắn với giao dịch thâu tóm của nhà đầu tư chiến lược nước ngoài. Theo đó, ngày 4/12, thông tin Công ty Đầu tư Thiên Long An Thịnh – cổ đông lớn của TLG – dự kiến thoái vốn xuất hiện trong bối cảnh giá TLG từ khoảng 55.000 đồng lên khoảng 69.000 đồng/cổ phiếu, mức tăng khoảng 25%.

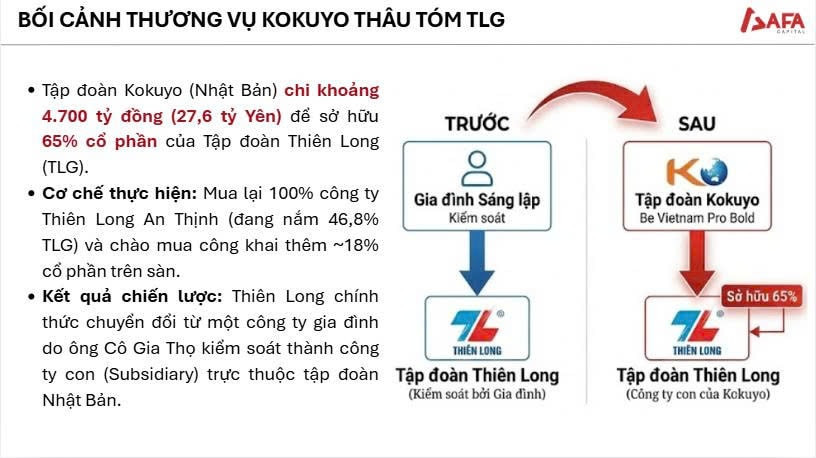

Thiên Long – Kokuyo: 4.700 tỷ đồng cho 65% và ‘thặng dư kiểm soát’

Các trường hợp nêu trên dẫn tới chuỗi giao dịch thoái vốn – thâu tóm, khi cổ đông lớn giảm tỷ lệ nắm giữ và tạo không gian cho nhà đầu tư mới bước vào với vai trò chi phối.

Trong bối cảnh đó, giao dịch giữa Tập đoàn Thiên Long và Kokuyo (Nhật Bản) được mô tả như ví dụ về thiết kế thương vụ nhằm đạt quyền kiểm soát. Ước tính, Kokuyo chi khoảng 4.700 tỷ đồng, tương đương 27,6 tỷ yên, để nắm 65% cổ phần Thiên Long.

Thương vụ triển khai qua hai bước: mua 100% Công ty Thiên Long An Thịnh – cổ đông lớn nắm 46,82% vốn; sau đó chào mua công khai thêm khoảng 18% cổ phần trên sàn, nâng tổng sở hữu lên trên 65%.

Đại diện AFA Capital, ông Nguyễn Minh Tuấn liên hệ cấu trúc này với các ngưỡng quyền biểu quyết trong pháp luật doanh nghiệp Việt Nam. Ở mức trên 50%, cổ đông lớn có quyền kiểm soát cơ bản nhưng vẫn có thể xuất hiện cổ đông khác nắm khoảng 35% vốn giữ quyền phủ quyết. Khi tỷ lệ sở hữu vượt khoảng 65,01%, khả năng xuất hiện một cổ đông khác có tỷ lệ đủ lớn để phủ quyết được thu hẹp đáng kể.

Theo cách tiếp cận này, bước thoái vốn của cổ đông cũ và đợt chào mua của cổ đông mới gắn với mục tiêu thiết lập mức sở hữu cho phép bên mua điều hành doanh nghiệp ở trạng thái chi phối.

Về giá, Kokuyo trả bình quân khoảng 82.000 đồng/cổ phiếu TLG, trong khi TLG trong thời gian dài giao dịch quanh 52.000–56.000 đồng. So với vùng khoảng 65.000 đồng tại ngày công bố thương vụ, chênh lệch khoảng 28% được xem là khoản trả thêm cho quyền kiểm soát; nếu lấy vùng giá 52.000–56.000 đồng làm mốc, tỷ lệ chênh lệch xấp xỉ 54%.

Phần chênh lệch này được mô tả là thặng dư kiểm soát – khoản giá trị trả thêm so với giao dịch trên sàn để đổi lấy quyền kiểm soát doanh nghiệp.

Thặng dư kiểm soát trong thương vụ Thiên Long – Kokuyo được đặt cạnh đặc điểm hoạt động của hai bên. Thiên Long vừa sản xuất vừa phân phối, nắm khoảng 60% thị phần văn phòng phẩm nội địa và tham gia chuỗi nhà sách Phương Nam. Kokuyo có dòng sản phẩm vở Campus hiện diện tại nhiều nhà sách ở Việt Nam.

Việc kết hợp hệ thống sản xuất – phân phối của Thiên Long với danh mục sản phẩm của Kokuyo giúp mở rộng kênh tiêu thụ, đồng thời đặt ra khả năng Việt Nam trở thành trung tâm sản xuất với chi phí nhân công cạnh tranh, trong bối cảnh sản phẩm Thiên Long đã có mặt tại khoảng 40 quốc gia.

Sabeco – Nhựa Bình Minh: phép thử cho chiến lược ‘mua bên bán, bán khống bên mua’

Để làm rõ thêm các khía cạnh M&A và thặng dư kiểm soát, chương trình nhắc lại một số thương vụ trước đây, trong đó Sabeco được xem dưới góc độ thoái vốn nhà nước. Đây là giao dịch SCIC bán hơn 53,59% cổ phần Sabeco.

Theo ông Tuấn, giá trị thương vụ khoảng 5 tỷ USD, với mức 320.000 đồng/cổ phiếu, trong khi thời điểm công bố thị giá ở mức 230.000–240.000 đồng. Sabeco khi đó nắm hơn 40% thị phần bia Việt Nam; Việt Nam đứng đầu ASEAN và thứ ba châu Á về tiêu thụ bia, nên thương vụ tác động đồng thời đến thị trường cổ phiếu và ngoại hối.

So với Vinamilk – doanh nghiệp có P/E khoảng 20–22 lần – P/E ước tính của Sabeco ở mức khoảng 40 lần, được dùng để minh họa phần phí kiểm soát mà bên mua chấp nhận trả. Biểu đồ giá cho thấy SAB có giai đoạn tiệm cận 320.000 đồng, sau đó giảm về mức chỉ còn vài chục nghìn đồng/cổ phiếu.

Diễn biến này chịu tác động của các yếu tố phát sinh sau giao dịch, như Nghị định 100 về xử phạt vi phạm nồng độ cồn và dịch Covid-19 làm nhu cầu bia giảm. Ông Tuấn bổ sung thay đổi cấu trúc dân số, khẩu vị tiêu dùng của nhóm khách hàng trẻ và việc kế hoạch niêm yết mảng bia tại Singapore không triển khai như dự kiến. Trong bối cảnh đó, phần thặng dư kiểm soát ban đầu không hình thành một quỹ đạo giá tích cực kéo dài.

Ở chiều khác, thương vụ Nhựa Bình Minh được nêu như trường hợp có kết quả tài chính khác. Theo dữ liệu AFA cung cấp, một tập đoàn Thái Lan chấp nhận trả giá cao hơn so với định giá khi mua lại doanh nghiệp.

Vốn đầu tư ban đầu khoảng 2.750 tỷ đồng; riêng cổ tức đã nhận vào khoảng 2.824 tỷ đồng, trong khi giá trị thị trường khoản đầu tư xấp xỉ 7.700 tỷ đồng. Đây là ví dụ tích hợp dọc, khi doanh nghiệp sản xuất hạt nhựa PVC mua lại doanh nghiệp sản xuất ống nhựa để khép kín đầu ra và củng cố vị trí trong chuỗi giá trị.

Từ sự đối chiếu giữa diễn biến giá Sabeco và Nhựa Bình Minh, đại diện của AFA Capital chia sẻ thêm về chiến lược giao dịch “mua bên bán, bán khống bên mua” trong các thương vụ M&A – tức mua cổ phiếu bên bị thâu tóm và bán khống cổ phiếu bên đi thâu tóm.

Chiến lược này với thương vụ sáp nhập BHP Billiton – Rio Tinto, bằng cách mua cổ phiếu bên bị thâu tóm và bán khống cổ phiếu bên đi thâu tóm, với kỳ vọng hưởng lợi từ chênh lệch giá. Khi thương vụ không hoàn tất do lo ngại chống độc quyền và phản ứng từ phía Trung Quốc, giá cổ phiếu dịch chuyển theo chiều ngược lại, khiến danh mục ghi nhận thua lỗ.

Từ trường hợp này, ông Tuấn nêu hai nhóm rủi ro đối với các giao dịch đón đầu M&A. Thứ nhất, thương vụ có thể không hoàn tất, khiến giá cổ phiếu bên bị thâu tóm quay về vùng giá cũ hoặc giảm thêm, trong khi cổ phiếu bên đi thâu tóm có thể phục hồi, đặc biệt tại các thị trường không giới hạn biên độ.

Thứ hai, ngay cả khi thương vụ hoàn tất và bên mua đã trả thặng dư kiểm soát, giá cổ phiếu vẫn có thể giảm nếu chiến lược sau thâu tóm không được triển khai như kế hoạch hoặc môi trường kinh doanh xuất hiện rủi ro mới.

Trường Thanh - nguoiquansat.vn

Theo Kiến thức Đầu tư

chi 6.200 tỷ trả cổ tức, Bộ Công Thương sắp nhận gần 5.500 tỷ đồng")

Bình luận

0 Bình luận