Báo cáo của Mirae Asset ghi nhận tín dụng toàn ngành tăng chậm trong quý III, đồng thời cập nhật bức tranh tăng trưởng tại các ngân hàng.

Trong báo cáo mới công bố, Chứng khoán Mirae Asset cho biết tăng trưởng tín dụng ghi nhận dấu hiệu chậm lại trong quý III/2025 khi dư nợ tiến sát mục tiêu cả năm.

Tính đến cuối quý, tổng tín dụng ngành tăng 13,4% so với cuối năm 2024, tương đương mức tăng 3,5 điểm % so với quý II, tiến gần định hướng 16% của NHNN. Diễn biến này một phần mang tính thời vụ thường thấp trong quý III.

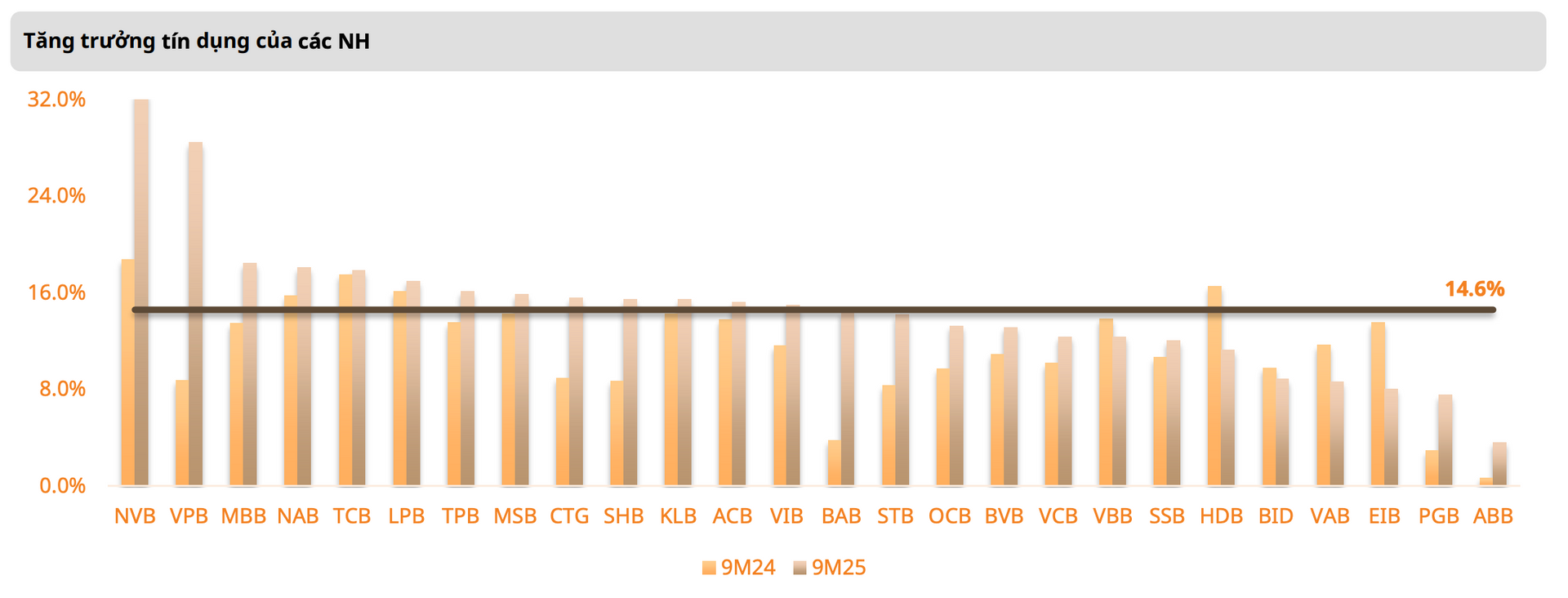

Theo Mirae Asset, khối ngân hàng niêm yết tiếp tục vượt trội với tăng trưởng tín dụng hợp nhất đạt 14,6% trong 9 tháng đầu năm. Ngoại trừ một số trường hợp đặc biệt do mức phân hóa không lớn, báo cáo ghi nhận đa phần ngân hàng đã mở rộng tín dụng tương đối đồng đều.

Các ngân hàng lớn dần lấy lại vị thế nhờ nền tảng cân đối vững hơn và triển vọng cải thiện sau các cú sốc liên quan đến thuế nhập khẩu. Với mức độ tự tin cao hơn, nhóm này tăng giải ngân vào các phân khúc khách hàng cốt lõi đang phục hồi, nổi bật là VPBank (+28,5% so với năm 2024), MB (+18,5%) và Techcombank (+17,9%),

Khối ngân hàng quốc doanh (NHQD) chỉ có VietinBank (+15,6%) bám sát mức tăng bình quân, trong khi Vietcombank (+12,4%) và BIDV (+8,8%) vẫn có phần chậm nhịp, nhưng phù hợp với quy mô bảng cân đối lớn và thanh khoản vừa phải.

Mirae Asset cho biết, dự phóng tăng trưởng tín dụng năm 2025 đã điều chỉnh lên 16,8%, từ mức 16% trước đó, trong khi tốc độ tăng trưởng năm 2026 dự kiến giảm tốc.

Dù tín dụng thường tăng tốc vào cuối năm, báo cáo đánh giá tốc độ này sẽ giữ ở mức vừa phải do phần lớn tăng trưởng trong 9 tháng đầu năm đến từ các khoản vay ngắn hạn hoặc không thuộc phân khúc cốt lõi.

Vì vậy, các ngân hàng có khả năng sẽ giải ngân chọn lọc hơn trong quý IV, vẫn hoàn thành chỉ tiêu tăng trưởng và cũng cân đối hiệu quả. Trong năm 2026, tăng trưởng tín dụng dự kiến giảm tốc dù mục tiêu GDP hướng đến mức trên 10%, chủ yếu do 3 yếu tố.

Thứ nhất, mức tăng trên 16% hiện đã là mức cao theo lịch sử.

Thứ hai, dù các chỉ báo vĩ mô nhìn chung tích cực, các phát biểu gần đây của NHNN cho thấy cơ chế giới hạn tín dụng sẽ được gỡ bỏ theo lộ trình, phản ánh quan điểm điều hành vẫn cần thận trọng.

Thứ ba, rủi ro tập trung gia tăng và lo ngại việc sử dụng vốn kém hiệu quả ảnh hưởng phần nào đến việc định hình chính sách tiền tệ. Điều này nhấn mạnh việc cần cải thiện chất lượng tín dụng tập trung thúc đẩy các trụ cột tăng trưởng bền vững hơn thay vì nới lỏng tiền tệ đơn thuần.

Bên cạnh đó, Mirae Asset nhận định khối khách hàng doanh nghiệp (KHDN) duy trì mức tăng trưởng mạnh hơn trong quý III/2025, trong khi khối khách hàng cá nhân (KHCN) ghi nhận sự phục hồi tích cực tại nhiều ngân hàng.

Nhóm NHQD tiếp tục mở rộng danh mục KHCN nhờ mặt bằng lãi suất cho vay cạnh tranh. Ngược lại, các ngân hàng tư nhân có tỷ trọng KHCN cao ghi nhận giảm nhẹ, như VIB và ACB.

Đáng chú ý, về VIB, Mirae Asset cho rằng tỷ trọng của nhóm KHCN kỳ vọng giảm xuống dưới 70%, 65% cho năm 2025 và năm 2026, khi ngân hàng đa dạng hóa danh mục theo hướng tăng trưởng cân bằng hơn.

Nhóm phân tích nhấn mạnh, điểm nhấn đầu tư chính của VIB xoay quanh việc tái định hướng danh mục và chất lượng tài sản, tác động lên các khía cạnh như thu nhập lãi, chi phí tín dụng cũng như thu hồi nợ xấu. Trong đó, nợ xấu của VIB tiếp tục giảm xuống 3,32% cuối quý III. Tỷ lệ bao phủ nợ xấu cải thiện rõ rệt, tăng lên 39,4%, cao hơn 2,2 điểm % so với quý II.

Mirae Asset kỳ vọng việc tái cơ cấu danh mục, giảm phụ thuộc KHCN và đẩy mạnh tự động hóa giúp nhu cầu nhân sự giảm 9,3% so với năm 2024, dự phóng hỗ trợ CIR xuống 34,5% và 30,2% trong giai đoạn 2025-2026. Thu hồi nợ xấu dự kiến tăng mạnh trong năm 2025-2026 nhờ cải thiện môi trường kinh tế và hành chính.

Bên cạnh đó, những ngân hàng có thế mạnh KHDN lớn vẫn gặp hạn chế do khoản vay kinh doanh bất động sản chưa thể chuyển dịch sang vay mua nhà, điển hình như VPBank (tỷ trọng KHCN giảm 4% so với quý II, xuống 38%).

Lãi suất cho vay bình quân đối với giải ngân mới tiếp tục giảm nhưng có sự phân hóa giữa các ngân hàng. Theo NHNN, lãi suất cho vay mới ở mức 6,55%, giảm 38 điểm cơ bản so với cuối năm 2024. Cuối quý III, một số ngân hàng đã điều chỉnh tăng nhẹ lãi suất từ 5-20 điểm cơ bản so với quý II do tỷ trọng cho vay trung - dài hạn tăng và lãi suất huy động nhích lên.

Mirae Asset dự báo lãi suất cho vay sẽ tăng khoảng 50-70 điểm cơ bản trong giai đoạn cuối năm 2025 và đầu năm 2026.

Minh Vũ - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận