VietABank ghi nhận lợi nhuận trước thuế quý III/2025 đạt 336 tỷ đồng, tăng 48% so với cùng kỳ, nhờ tăng trưởng tín dụng và kiểm soát chi phí tốt.

Ngân hàng TMCP Việt Á (VietABank, mã chứng khoán: VAB) vừa công bố báo cáo tài chính hợp nhất quý III/2025, ghi nhận lợi nhuận trước thuế đạt 336 tỷ đồng, tăng 48,02% so với cùng kỳ năm trước. Lợi nhuận sau thuế hợp nhất đạt gần 269 tỷ đồng, tăng 44%.

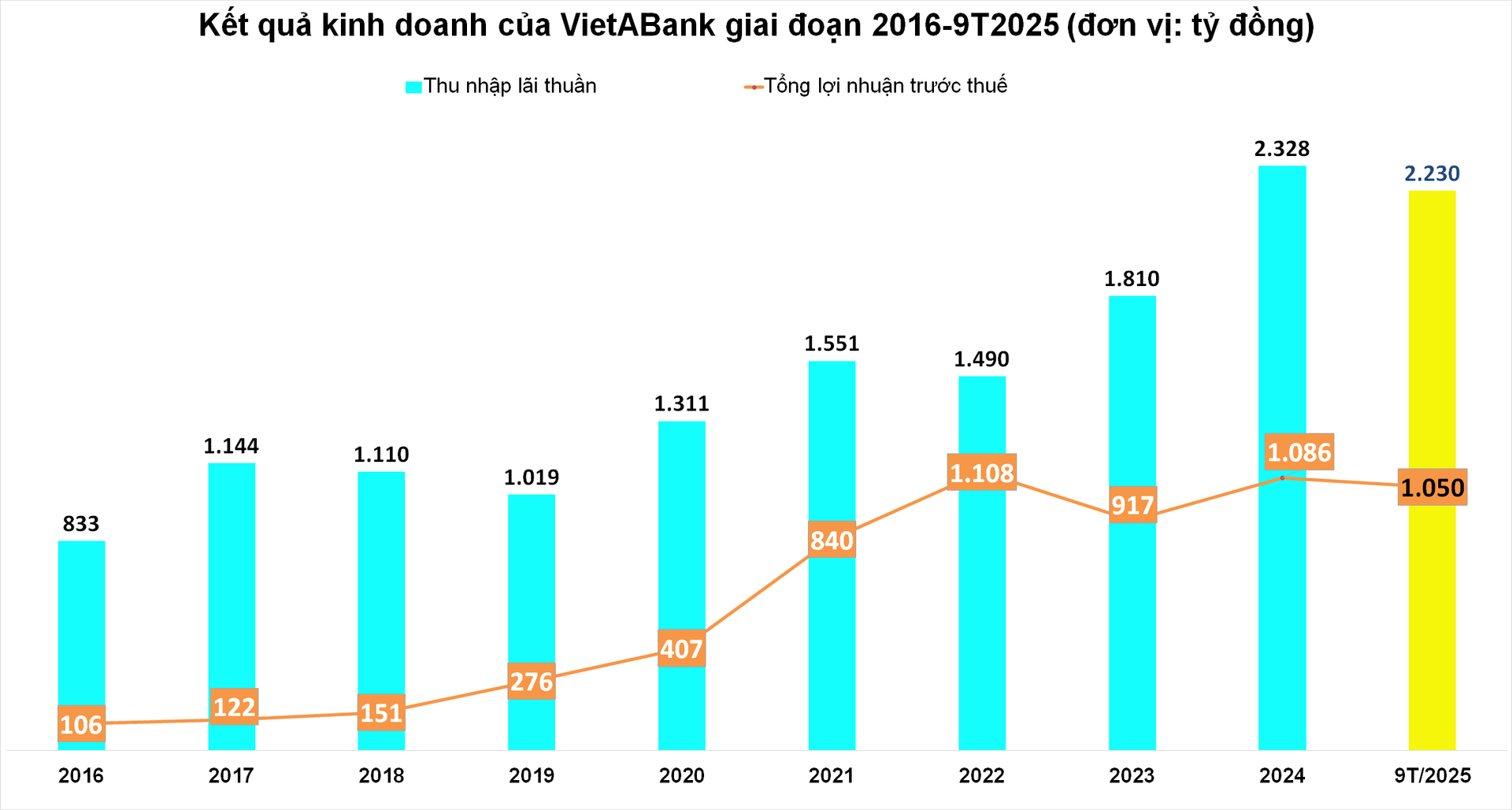

Trong quý III, thu nhập lãi và các khoản tương tự của VietABank đạt 2.230 tỷ đồng, tăng 35,73% so với cùng kỳ năm 2024. Chi phí lãi tăng chậm hơn, ở mức 34,72%, đạt 1.591 tỷ đồng. Qua đó, thu nhập lãi thuần đạt gần 639 tỷ đồng, tăng 38,31%.

Các mảng ngoài lãi ghi nhận biến động trái chiều. Hoạt động dịch vụ đem về 27 tỷ đồng, giảm hơn 34% so với cùng kỳ. Hoạt động kinh doanh ngoại hối tiếp tục ghi nhận lỗ hơn 692 triệu đồng, trong khi cùng kỳ năm trước lỗ hơn 2,8 tỷ đồng. Hoạt động mua bán chứng khoán đầu tư lỗ 5,3 tỷ đồng, trong khi cùng kỳ năm trước chỉ lỗ khoảng 17 triệu đồng.

Bù lại, hoạt động khác mang về khoản lãi 74,7 tỷ đồng, gấp 3,57 lần cùng kỳ. Trong quý này, VietABank không ghi nhận khoản thu từ góp vốn, mua cổ phần, trong khi cùng kỳ ghi nhận hơn 8,3 tỷ đồng.

Chi phí hoạt động của VietABank trong quý III đạt 236 tỷ đồng, giảm 20,54% so với cùng kỳ. Ngược lại, ngân hàng tăng mạnh trích lập dự phòng rủi ro tín dụng lên gần 162 tỷ đồng, cao hơn nhiều so với mức 6,1 tỷ đồng của quý III/2024.

Nhờ kiểm soát tốt chi phí và duy trì tốc độ tăng trưởng tín dụng hợp lý, lợi nhuận trước thuế của VietABank quý III đạt gần 336 tỷ đồng, tăng 48,02%. Lợi nhuận sau thuế riêng lẻ đạt 261,77 tỷ đồng, tăng 41,46%; lợi nhuận sau thuế hợp nhất đạt 268,64 tỷ đồng, tăng 42,16% so với cùng kỳ năm trước.

Lũy kế 9 tháng đầu năm 2025, VietABank đạt 1.050 tỷ đồng lợi nhuận trước thuế, tăng 32,41% so với cùng kỳ năm 2024. Lợi nhuận sau thuế đạt 840 tỷ đồng, tăng 31,46%.

Tính đến ngày 30/9/2025, tổng tài sản hợp nhất của ngân hàng đạt 134.614 tỷ đồng, tăng 12,34% so với đầu năm. Dư nợ cho vay khách hàng đạt 85.811 tỷ đồng, tăng 8,41%. Ở phía nguồn vốn, tiền gửi khách hàng đạt 97.984 tỷ đồng, tăng 8,52% so với đầu năm.

Tại thời điểm cuối tháng 9/2025, tỷ lệ nợ xấu cho vay khách hàng của VietABank ở mức 1,79%, tăng so với mức 1,37% đầu năm. Dư nợ xấu đạt 1.556 tỷ đồng, tăng 42,59%. Trong đó, nợ dưới tiêu chuẩn đạt 27 tỷ đồng (tăng hơn 89%), nợ nghi ngờ đạt 1.052 tỷ đồng (tăng hơn 88%) và nợ có khả năng mất vốn giảm 8% xuống 477 tỷ đồng.

Tại Đại hội đồng cổ đông thường niên năm 2025, VietABank đặt mục tiêu lợi nhuận trước thuế đạt 1.306 tỷ đồng, tăng hơn 20% so với kế hoạch năm 2024.

Tổng tài sản mục tiêu đạt 128.381 tỷ đồng, tăng 8.999 tỷ đồng; tiền gửi khách hàng và phát hành giấy tờ có giá đạt 101.007 tỷ đồng, tăng 8.573 tỷ đồng. Tỷ lệ nợ xấu được kiểm soát dưới 3%, với mục tiêu dư nợ tín dụng tăng 10,3% lên 88.110 tỷ đồng, tùy thuộc phê duyệt của Ngân hàng Nhà nước.

Ngày 22/7/2025, VietABank chính thức đưa hơn 539,9 triệu cổ phiếu mã VAB lên giao dịch trên Sở Giao dịch Chứng khoán TP.HCM (HOSE), với giá tham chiếu phiên đầu tiên là 14.250 đồng/cổ phiếu.

Việc chuyển niêm yết từ UPCoM sang HOSE được đánh giá là bước đi chiến lược, giúp ngân hàng tăng tính minh bạch, nâng cao uy tín và mở rộng khả năng tiếp cận nhà đầu tư tổ chức.

Hoàng Hiếu - nguoiquansat.vn

Theo Kiến thức đầu tư

Bình luận

0 Bình luận