Trong quý III/2025, công ty này thu về 112 tỷ đồng lợi nhuận sau thuế.

Báo cáo cập nhật mới nhất của Công ty Chứng khoán Shinhan Việt Nam cho biết, CTCP Thực phẩm Sao Ta (HoSE: FMC) tiếp tục duy trì kết quả kinh doanh tích cực bất chấp áp lực từ các loại thuế chống bán phá giá và thuế đối kháng của Mỹ.

Với triển vọng ổn định và vị thế dẫn đầu ngành tôm Việt Nam, Shinhan giữ nguyên khuyến nghị “GIỮ” cho cổ phiếu FMC, đồng thời nâng giá mục tiêu lên 40.100 đồng/cổ phiếu, tương ứng mức sinh lời kỳ vọng 14,1% so với thị giá hiện tại.

Theo Shinhan, Sao Ta là một trong những doanh nghiệp xuất khẩu tôm hàng đầu Việt Nam, nằm trong top 5 nhà xuất khẩu lớn nhất cả nước. Công ty hiện tự chủ khoảng 30% nguyên liệu đầu vào với vùng nuôi 540ha.

Theo báo cáo tài chính quý III/2025, doanh thu thuần của doanh nghiệp đạt 2.983 tỷ đồng, tăng 5% so với cùng kỳ năm trước. Giá vốn chỉ nhích nhẹ giúp lợi nhuận gộp tăng tới 36%, đạt 418 tỷ đồng.

Doanh thu hoạt động tài chính cũng tăng gấp 5 lần, đạt 43 tỷ đồng. Ở chiều ngược lại, chi phí bán hàng tăng mạnh gấp đôi lên 316 tỷ đồng do phát sinh thêm các khoản thuế, còn chi phí quản lý vẫn giữ ổn định. Kết quả, Sao Ta ghi nhận lợi nhuận sau thuế 112 tỷ đồng, tăng hơn 18% so với quý III/2024.

Lũy kế 9 tháng đầu năm, doanh thu công ty đạt 6.850 tỷ đồng, tăng hơn 23% so với cùng kỳ. Lợi nhuận sau thuế đạt 251 tỷ đồng, tăng 7%.

Đáng chú ý, trong thuyết minh báo cáo tài chính, chi phí bán hàng 9 tháng đầu năm của Sao Ta tăng gấp đôi cùng kỳ lên 511 tỷ đồng. Trong đó, gần 193 tỷ đồng là thuế đối ứng, cùng kỳ năm 2024 không ghi nhận khoản này. Trước đó, Mỹ đã công bố áp dụng mức thuế đối ứng 20% cho hàng hóa Việt Nam, hiệu lực từ ngày 7/8.

Đà tăng trưởng này đến từ sự phục hồi đơn hàng xuất khẩu sang Mỹ kể từ tháng 5/2025 sau giai đoạn sụt giảm vì thuế chống bán phá giá (AD) và thuế chống trợ cấp (CVD). Bên cạnh đó, chi phí đầu vào ổn định cũng giúp FMC duy trì biên lợi nhuận gộp tích cực, bất chấp áp lực cạnh tranh từ thị trường quốc tế.

Trong quý III, doanh thu FMC đạt 2.989 tỷ đồng, tăng 5% so với cùng kỳ năm 2024; lợi nhuận trước thuế đạt 108 tỷ đồng, tăng 9%. Lũy kế 9 tháng, sản lượng tiêu thụ đạt 15.454 tấn, trong đó tôm chiếm 14.132 tấn, đều tăng 10% so với cùng kỳ.

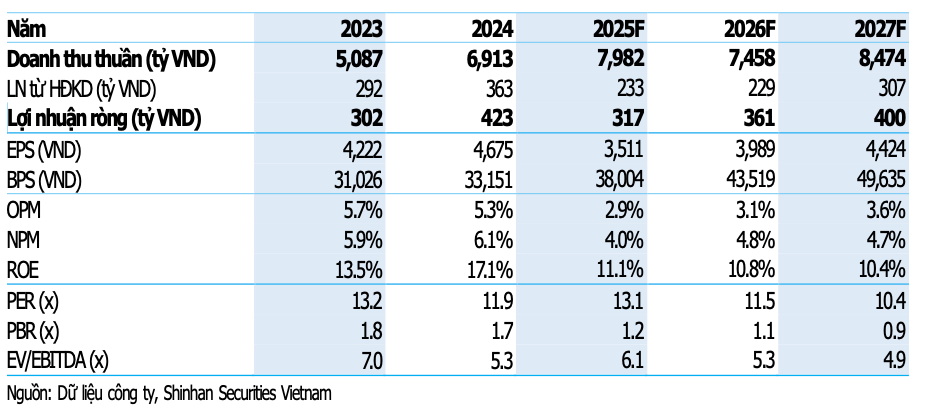

Shinhan dự báo doanh thu của FMC năm 2025 có thể đạt 7.982 tỷ đồng (tăng 15,5%), song lợi nhuận sau thuế dự kiến giảm còn 317 tỷ đồng (giảm 24,9%) do chi phí tài chính tăng và rủi ro từ các biện pháp thuế quan của Mỹ. Biên lợi nhuận ròng dự kiến giảm nhẹ còn 4%.

Dù vậy, Shinhan cho rằng mức thuế chống bán phá giá sơ bộ 13,29% của Mỹ sẽ không ảnh hưởng đáng kể đến kết quả kinh doanh, do tỷ trọng xuất khẩu sang Mỹ giảm và FMC đang đẩy mạnh thị trường nội địa cùng sản phẩm tôm giá trị gia tăng. Nhu cầu tiêu thụ tôm tại các thị trường chính như Mỹ, EU, Hàn Quốc và Nhật Bản vẫn tăng đều 5–7% mỗi năm, hỗ trợ tích cực cho kết quả dài hạn của công ty.

Với định giá P/E mục tiêu 13,2 lần, cao hơn trung bình ngành (10,4 lần), Shinhan đánh giá FMC vẫn được thị trường định giá cao nhờ vị thế đầu ngành và triển vọng tăng trưởng ổn định.

Một số rủi ro doanh nghiệp cần lưu ý như biến động thời tiết ảnh hưởng vùng nuôi, nhu cầu tiêu thụ tôm toàn cầu yếu và thay đổi chính sách thuế từ các thị trường nhập khẩu lớn.

Bạch Vân - nguoiquansat.vn

Theo Kiến thức Đầu tư

chi 6.200 tỷ trả cổ tức, Bộ Công Thương sắp nhận gần 5.500 tỷ đồng")

Bình luận

0 Bình luận