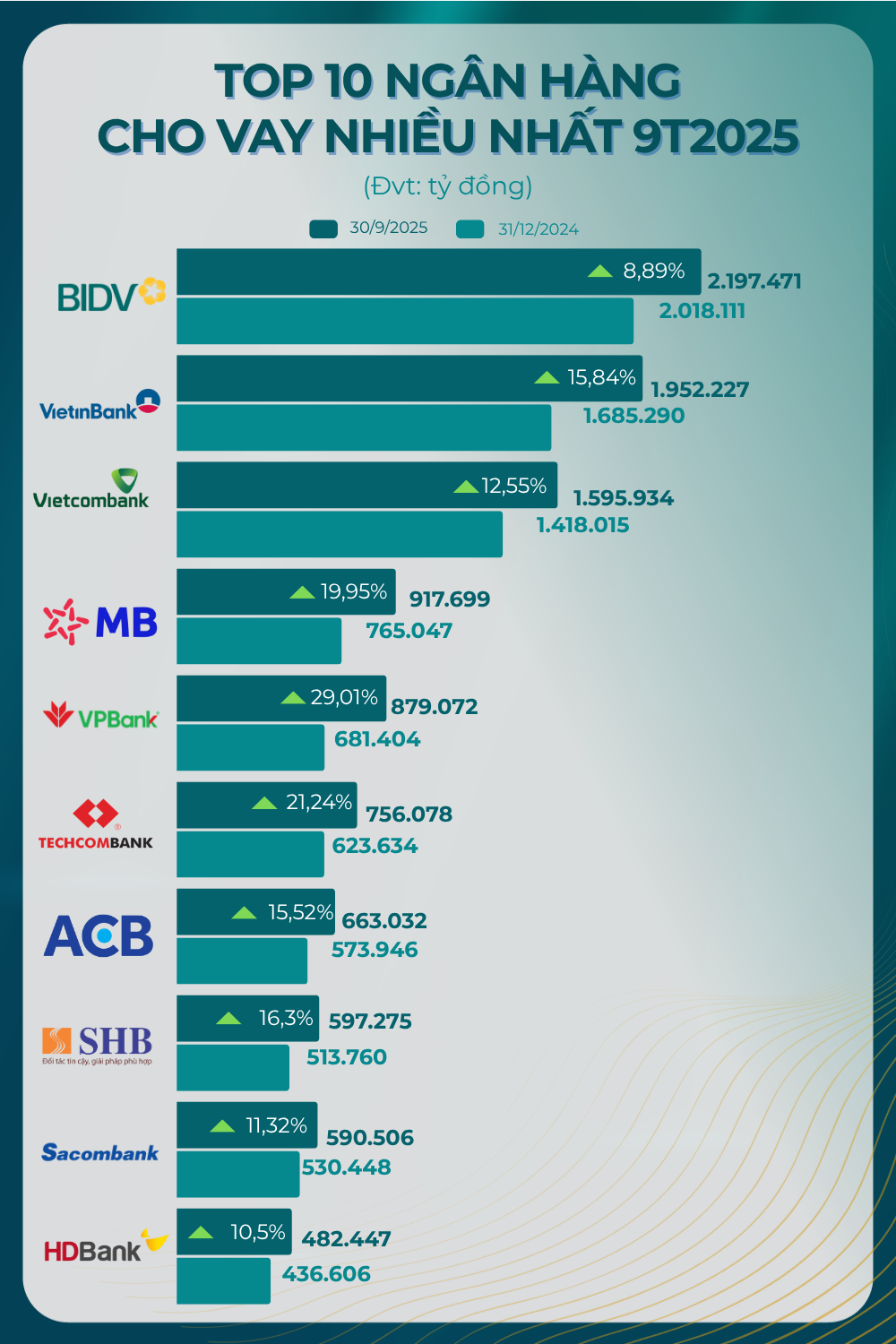

Tính đến cuối tháng 9, tổng dư nợ cho vay khách hàng của 27 ngân hàng niêm yết đã vượt 13,4 triệu tỷ đồng, tăng 21% so với cùng kỳ.

Dữ liệu từ báo cáo tài chính quý III/2025 cho thấy, Top 10 ngân hàng có dư nợ cho vay lớn nhất đều tăng trưởng hai chữ số, một tín hiệu rõ rệt cho thấy “mạch máu” tín dụng đang chảy mạnh trở lại trong nền kinh tế.

Tính đến cuối tháng 9, tổng dư nợ cho vay khách hàng của 27 ngân hàng niêm yết đã vượt 13,4 triệu tỷ đồng, tăng 21% so với đầu năm. Riêng Top 10 ngân hàng dẫn đầu chiếm gần 80% tổng dư nợ, khẳng định xu hướng tập trung vốn vào những “ông lớn” sở hữu năng lực quản trị và uy tín cao trên thị trường.

Trong bức tranh tăng trưởng sôi động ấy, BIDV tiếp tục vững ngôi “đầu tàu” tín dụng, duy trì vị thế dẫn đầu toàn hệ thống. Song song đó, VPBank bất ngờ nổi lên như “ngôi sao tăng trưởng”, bứt phá ngoạn mục để trở thành điểm sáng của khối ngân hàng tư nhân.

BIDV vững ngôi vương, VPBank bứt phá ngoạn mục

BIDV tiếp tục khẳng định vị thế số một với tổng dư nợ cho vay khách hàng tính đến 30/9/2025 đạt 2,19 triệu tỷ đồng, tăng 8,89% so với đầu năm. Dù tốc độ tăng không quá cao, BIDV vẫn là “cột trụ” của hệ thống, nhờ quy mô vượt trội và định hướng tín dụng tập trung vào các lĩnh vực ưu tiên như hạ tầng, doanh nghiệp nhà nước và đầu tư công.

Xếp ngay sau là VietinBank với 1,95 triệu tỷ đồng, tăng 15,84% - mức cao nhất trong nhóm ngân hàng quốc doanh. VietinBank đang cho thấy bước chuyển mình rõ rệt khi đẩy mạnh mảng khách hàng doanh nghiệp vừa và nhỏ, đồng thời tái cấu trúc danh mục tín dụng hướng đến lĩnh vực sản xuất và xuất nhập khẩu.

Giữ vững vị trí thứ ba, Vietcombank ghi nhận dư nợ cho vay tính đến 30/9/2025 đạt 1,59 triệu tỷ đồng, tăng 12,55% so với đầu năm. Dù mức tăng vừa phải, ngân hàng này vẫn duy trì hiệu quả tín dụng cao và kiểm soát tốt chất lượng tài sản, đặc biệt trong mảng khách hàng doanh nghiệp FDI và tín dụng bán lẻ.

Tăng trưởng cho vay khách hàng doanh nghiệp chiếm 49% danh mục cho vay của Vietcombank. Phân khúc FDI tăng mạnh tập trung vào ngành sản phẩm điện tử, chăn nuôi. Mảng khách hàng cá nhân tăng trưởng tốt với sản phẩm tiêu dùng (+30%) và cho vay mua nhà (+16%). Trong khi đó tín dụng mảng hộ kinh doanh tăng trưởng âm trong do các quy định mới về hộ kinh doanh trong tháng 7.

Ngay sau nhóm Big3 quốc doanh, khối ngân hàng tư nhân đang dần khẳng định vị thế bằng tốc độ tăng trưởng ấn tượng.

MB vươn lên mạnh mẽ với 917.699 tỷ đồng dư nợ, tăng 19,95% so với đầu năm, qua đó giữ vững vị trí thứ tư trong bảng xếp hạng. Chiến lược mở rộng bán lẻ, đẩy mạnh ngân hàng số và tận dụng hệ sinh thái quân đội giúp MBBank duy trì đà tăng trưởng cao và bền vững. Trong đó, cho vay cá nhân tăng 15,4% và cho vay doanh nghiệp tăng 23,1% so với đầu năm.

Gây chú ý nhất là VPBank, “hiện tượng tăng trưởng” của năm 2025 khi tín dụng tăng tới 29,01% - mức cao nhất toàn hệ thống. Dư nợ cho vay đạt gần 879.072 tỷ đồng, giúp VPBank vững vàng ở vị trí thứ năm. Kết quả này phản ánh hiệu quả tái cấu trúc mảng bán lẻ, SME cùng hợp tác chiến lược với đối tác ngoại, mở ra chu kỳ tăng trưởng mới sau giai đoạn củng cố nền tảng vốn. Các lĩnh vực đóng góp chính gồm dịch vụ lưu trú - ăn uống, kinh doanh bất động sản, cho vay xây dựng - mua nhà và cho vay margin.

Nhóm kế tiếp cũng không kém phần sôi động. Techcombank đứng thứ sáu với 756.078 tỷ đồng, tăng 21,24%, tiếp tục khẳng định sức mạnh ở mảng tín dụng mua nhà và khách hàng thu nhập cao. ACB theo sau với 663.032 nghìn tỷ đồng, tăng 15,52%, duy trì chiến lược phát triển an toàn, tập trung vào khách hàng cá nhân và hộ kinh doanh.

Ở nhóm sau, SHB đứng thứ tám với 597.275 tỷ đồng, tăng 16,26%, nhờ mở rộng tín dụng trong lĩnh vực sản xuất và xuất nhập khẩu.

Sacombank giữ vị trí thứ chín với 590.506 tỷ đồng, tăng 11,32%, duy trì đà tăng ổn định trong quá trình tái cơ cấu.

HDBank khép lại Top 10 với 482.447 tỷ đồng dư nợ cho vay, tăng 10,5%, cho vay tập trung vào các lĩnh vực ưu tiên và sản xuất kinh doanh thiết yếu.

Tín dụng phân hóa: Quốc doanh giữ quy mô, tư nhân tăng tốc

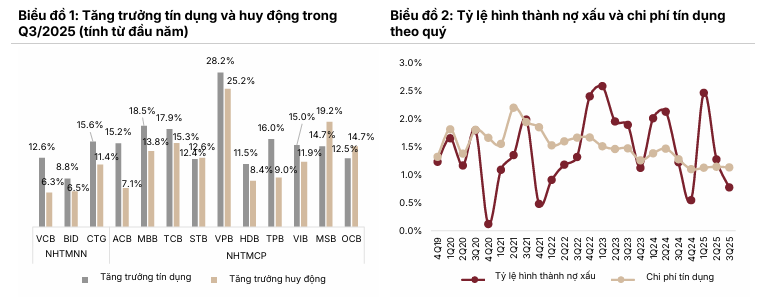

Báo cáo ngành của Chứng khoán SSI nhận định, quý III/2025 tiếp tục ghi nhận nhóm ngân hàng tư nhân tăng trưởng tín dụng cao hơn khối quốc doanh, với động lực chính đến từ bất động sản, xây dựng (+6,84%) và cho vay mua nhà (+6,65%). Cho vay các công ty chứng khoán cũng tăng mạnh tại VPBank, MBBank và Techcombank, nhờ thị trường chứng khoán khởi sắc.

Trong khi đó, ACB vẫn kiên định với chiến lược “an toàn - bền vững”, ưu tiên vốn lưu động cho doanh nghiệp FDI, hộ kinh doanh và sản xuất xuất khẩu - đúng định hướng quản trị rủi ro dài hạn của ngân hàng.

Nhìn tổng thể, bức tranh tín dụng 9 tháng đầu năm 2025 cho thấy sự phân hóa rõ rệt giữa “quy mô” và “tốc độ”. Các ngân hàng quốc doanh vẫn là “trụ cột” nắm phần lớn thị phần cho vay, duy trì sự ổn định cần thiết cho hệ thống. Trong khi đó, khối tư nhân đang nổi lên mạnh mẽ với khả năng tăng trưởng linh hoạt, đẩy nhanh dòng vốn ra thị trường tiêu dùng và sản xuất - hai động cơ chính của tăng trưởng kinh tế thực.

Giới phân tích đánh giá, xu hướng “hai mũi tăng trưởng” này sẽ tiếp tục chi phối thị trường tín dụng trong thời gian tới: khối quốc doanh bảo toàn quy mô và an toàn hệ thống, còn khối tư nhân thúc đẩy tốc độ và đổi mới. Nếu xu hướng này duy trì, tăng trưởng tín dụng năm 2025 hoàn toàn có thể chạm mốc mục tiêu mà Ngân hàng Nhà nước kỳ vọng, mở ra giai đoạn cân bằng mới cho hệ thống ngân hàng Việt.

Thụy Anh - nguoiquansat.vn

Theo Kiến thức đầu tư

Bình luận

0 Bình luận