Khi thị trường không còn ưu ái tăng trưởng đại trà, những doanh nghiệp có dòng tiền khỏe, kiểm soát chi phí tốt và hiểu rõ khách hàng sẽ trụ vững.

Trong nhiều năm, thị trường bán lẻ Việt Nam vận hành theo một quỹ đạo quen thuộc: Thu nhập tăng, dân số trẻ, đô thị hóa nhanh – sức mua đi lên gần như mặc định.

Tuy nhiên, bước sang năm 2025, bức tranh này bắt đầu thay đổi. Bán lẻ vẫn tăng trưởng, nhưng tăng trưởng không còn phân bổ đồng đều như trước.

Khi tăng trưởng bán lẻ không còn “đi đều”: Sức mua chậm lại hay tín hiệu cấu trúc?

Số liệu kinh tế tháng 11 cho thấy doanh số bán lẻ chỉ tăng khoảng 7,15% so với cùng kỳ – thấp hơn đáng kể mức trung bình 10 năm. Trong khi đó, các động lực khác như đầu tư công, tín dụng và FDI vẫn duy trì đà tăng. Dù tăng trưởng tích cực, thị trường bán lẻ vẫn chưa đạt mục tiêu của Chính phủ (tăng 10-12%/năm). Điều này đặt ra một câu hỏi quan trọng: Liệu bán lẻ đang suy yếu, hay đang bước vào một giai đoạn chuyển pha?

Câu trả lời nằm ở một từ khóa then chốt: Phân hóa.

Nhìn từ góc độ vĩ mô, nền tảng cho tiêu dùng chưa bị phá vỡ. Lạm phát được kiểm soát dưới mục tiêu của Chính phủ; tăng trưởng tín dụng vượt 16% so với đầu năm; đầu tư công giải ngân tăng gần 40%; dòng vốn FDI tiếp tục duy trì ổn định với hơn 33,7 tỷ USD vốn đăng ký trong 11 tháng.

Tuy nhiên, các yếu tố ngắn hạn như bão lũ kéo dài, gián đoạn logistics, biến động giá thực phẩm đã khiến hành vi tiêu dùng trở nên thận trọng hơn. Dòng tiền trong nền kinh tế tạm thời chưa chảy mạnh vào bán lẻ.

Điều này cho thấy một thực tế quan trọng: Bán lẻ đang nghỉ nhịp, chứ không gãy nhịp. Và chính trong giai đoạn nghỉ nhịp này, sự khác biệt về mô hình kinh doanh bắt đầu lộ rõ.

Khi sức mua không còn tăng đều, nhóm chịu áp lực đầu tiên không phải bán lẻ cao cấp, mà là bán lẻ tiêu dùng nhanh (FMCG) – nơi biên lợi nhuận vốn đã mỏng và chi phí vận hành cao.

Theo SHS Research, quy mô thị trường bán lẻ Việt Nam có thể đạt 547 tỷ USD vào năm 2030, tăng trưởng kép hơn 12% mỗi năm. Riêng ngành FMCG dự kiến đạt 85 tỷ USD, trong khi bán lẻ hiện đại mới chiếm khoảng 19% thị phần. Dư địa còn rất lớn, nhưng không dành cho tất cả.

Trong bối cảnh đó, khả năng chịu đựng và tối ưu mô hình trở thành yếu tố quyết định.

Áp lực không nằm ở doanh thu, mà nằm ở mô hình

Nếu cần tìm một doanh nghiệp đại diện cho khả năng “chịu đựng tốt” trong ngành bán lẻ tiêu dùng, Masan (MSN) là cái tên khó bỏ qua.

Tại MCH Roadshow gần đây, lãnh đạo Masan Consumer (MCH) đưa ra một phép so sánh đáng chú ý: Trong khu vực Đông Nam Á, có 16 doanh nghiệp FMCG vốn hóa trên 1 tỷ USD, nhưng chỉ 4 doanh nghiệp đạt đồng thời ba tiêu chí: Tăng trưởng kép trên 10% trong 3 năm, dẫn đầu đa ngành hàng, và duy trì biên lợi nhuận ròng trên 20%. Masan Consumer là doanh nghiệp duy nhất đáp ứng đầy đủ cả ba điều kiện trên.

Điều này cho thấy Masan không chỉ tăng trưởng nhờ quy mô, mà còn nhờ hiệu quả vận hành và khả năng kiểm soát biên lợi nhuận – yếu tố sống còn khi sức mua chậm lại.

Chiến lược của Masan không nằm ở việc mở rộng bằng mọi giá, mà là xây dựng hệ sinh thái đủ sâu để tối ưu từng mắt xích: Từ hàng tiêu dùng (MCH), bán lẻ hiện đại (WCM), thực phẩm có thương hiệu (MML), đến đồ uống và F&B. Đây chính là nền tảng giúp Masan giữ được vị thế trong giai đoạn thị trường không còn tăng trưởng dễ dàng.

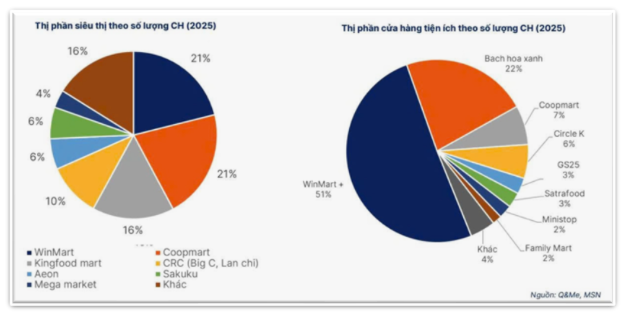

Không chỉ Masan, nhiều doanh nghiệp bán lẻ lớn khác cũng đang bước vào giai đoạn tái định hình. Bách Hóa Xanh, sau quá trình tái cấu trúc mạnh, đã cải thiện hiệu quả trên từng cửa hàng và tiếp tục mở rộng, đặc biệt tại miền Trung. Tuy nhiên, với hơn 2.300 cửa hàng, bài toán logistics, hàng tươi sống và kiểm soát chi phí sẽ ngày càng nhạy cảm khi biên lợi nhuận ngành mỏng.

Ở mảng bán lẻ dược, FPT Long Châu nổi lên như một mô hình có tính phòng thủ cao nhờ nhu cầu thiết yếu. Tuy vậy, sau giai đoạn mở chuỗi nhanh, trọng tâm 2025–2026 không còn là mở mới, mà là tối ưu hiệu quả trên mỗi điểm bán. Thực tế từ Pharmacity cho thấy mở rộng nhanh nhưng mô hình chưa đủ bền sẽ gặp khó khi chi phí vốn tăng.

Với bán lẻ điện máy – ICT - chu kỳ tăng trưởng hậu Covid-19 đã qua. Thế Giới Di Động, Điện máy Xanh và FPT Shop buộc phải chuyển từ chiến lược mở rộng sang tinh gọn, tối ưu và gia tăng doanh thu trên mỗi cửa hàng. Đây không còn là cuộc đua số lượng, mà là cuộc chơi của quản trị.

Điểm chung của các mảng bán lẻ hiện nay là: Doanh nghiệp không “chết” vì thiếu khách, mà vì mô hình không chịu nổi giai đoạn tăng trưởng chậm.

Khi thị trường không còn ưu ái tăng trưởng đại trà, những doanh nghiệp có dòng tiền khỏe, kiểm soát chi phí tốt và hiểu rõ khách hàng sẽ trụ vững. Ngược lại, các mô hình mở rộng bằng nợ, biên lợi nhuận mỏng và vận hành chưa tối ưu sẽ chịu áp lực tái cấu trúc, thậm chí bị đào thải.

Năm 2026: Phục hồi hay sàng lọc mạnh hơn?

Nhìn sang năm 2026, các trụ cột vĩ mô cho tiêu dùng vẫn còn đó: Đầu tư công, tín dụng và FDI tiếp tục đóng vai trò nền tảng. Thị trường bán lẻ Việt Nam bước vào một giai đoạn mới, có tính sàng lọc mạnh hơn: Không còn là cuộc chơi đại trà, mà là cuộc chơi của năng lực vận hành và sức bền tài chính.

Trong chu kỳ này, thị trường không chọn kẻ mở nhanh nhất, mà chọn kẻ chịu đựng tốt nhất. Và phần thưởng của chu kỳ sau sẽ thuộc về những doanh nghiệp đủ bền để đi hết chặng đường này.

Hồ Nga - nguoiquansat.vn

Theo Kiến thức Đầu tư

chi 6.200 tỷ trả cổ tức, Bộ Công Thương sắp nhận gần 5.500 tỷ đồng")

Bình luận

0 Bình luận