Dù biên lợi nhuận gộp của Nông nghiệp Hòa Phát (HPA) được dự báo sẽ thu hẹp trong những năm tới, doanh nghiệp vẫn có khả năng duy trì tăng trưởng lợi nhuận nhờ sản lượng tiếp tục đi lên.

Theo Chứng khoán Rồng Việt (VDSC), Nông nghiệp Hòa Phát (HPA) là doanh nghiệp chăn nuôi có kết quả kinh doanh biến động theo chu kỳ giá heo hơi và giá nguyên liệu đầu vào.

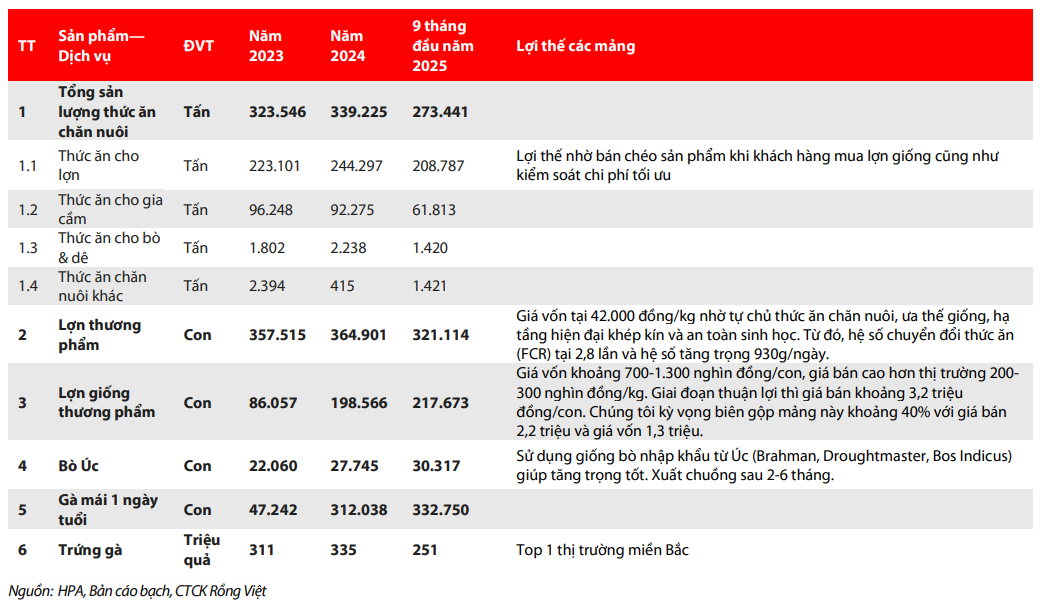

Nhờ mô hình tự chủ thức ăn chăn nuôi, lợi thế giống, hệ thống hạ tầng khép kín và tiêu chuẩn an toàn sinh học cao, HPA duy trì được giá vốn heo thương phẩm ở mức khoảng 42.000 đồng/kg, trong khi giá bán hiện vào khoảng 60.000 đồng/kg – mức chênh lệch tạo lợi thế cạnh tranh rõ rệt so với các hộ nuôi nhỏ lẻ.

Một điểm đáng chú ý là doanh nghiệp đã tăng mạnh tỷ lệ heo giống thương mại/tổng đàn heo thương phẩm, từ 19% năm 2023 lên 40% trong 9 tháng năm 2025. Năm 2024, HPA bán 198.500 con heo giống trong tổng số 563.000 con heo thương phẩm; còn trong 9 tháng năm 2025, con số này đạt 217.000/538.000 con. VDSC dự báo biên lợi nhuận gộp của mảng heo giống duy trì ở mức cao khoảng 40%, với giá bán khoảng 2,2 triệu đồng/con và giá vốn khoảng 1,3 triệu đồng.

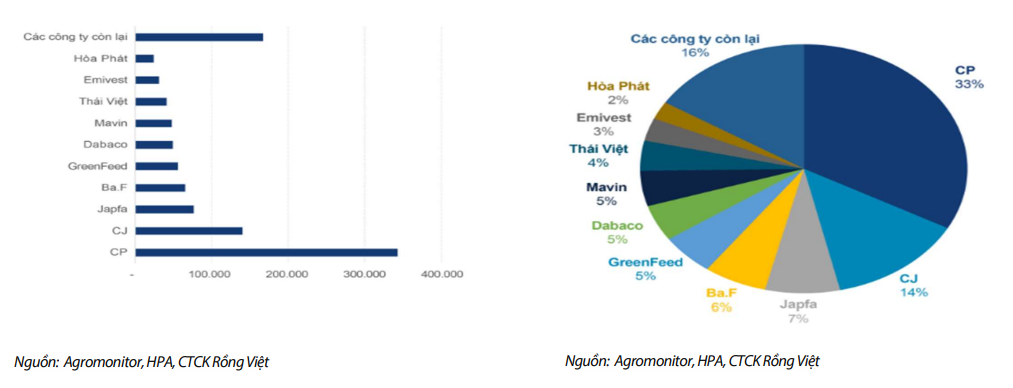

Tuy nhiên, nếu so sánh với các doanh nghiệp lớn như C.P, BAF hay Dabaco (DBC), VDSC cho rằng HPA không có quá nhiều khác biệt về chất lượng con giống hay công nghệ chăn nuôi. Lợi thế chính của doanh nghiệp đến từ việc tận dụng giai đoạn thiếu hụt heo giống sau dịch bệnh để đẩy mạnh bán heo giống – nhu cầu tái đàn cao giúp biên gộp vượt trội. Trong khi đó, tỷ lệ heo giống/tổng đàn của BAF chỉ khoảng 6,9% năm 2025, còn DBC là 13% trong năm 2023, do các doanh nghiệp này có quy mô heo thương phẩm lớn hơn nhiều so với HPA.

Về dài hạn, VDSC nhận định biên gộp của HPA sẽ có xu hướng giảm khi doanh nghiệp mở rộng vùng nuôi, bởi chi phí chăn nuôi hiện đã tăng gấp ba so với trước đây. Đồng thời, tỷ trọng heo giống/heo thương phẩm cũng sẽ giảm dần về mức bình thường của ngành. Dù vậy, lợi nhuận sau thuế nhiều khả năng vẫn tăng trưởng nhờ sản lượng duy trì đà tăng.

Rủi ro đầu tư của HPA chủ yếu đến từ hai yếu tố: Giá heo hơi giảm toàn ngành và chi phí thức ăn tăng theo giá đậu tương. Thêm vào đó, việc các hộ nuôi nhỏ lẻ dần rút khỏi thị trường có thể ảnh hưởng đến doanh số heo giống. Tuy nhiên, VDSC cho rằng HPA có chiến lược ứng phó linh hoạt, trong đó có việc xem xét mở rộng sang mảng thực phẩm (Food) trong trường hợp thị trường heo giống kém thuận lợi.

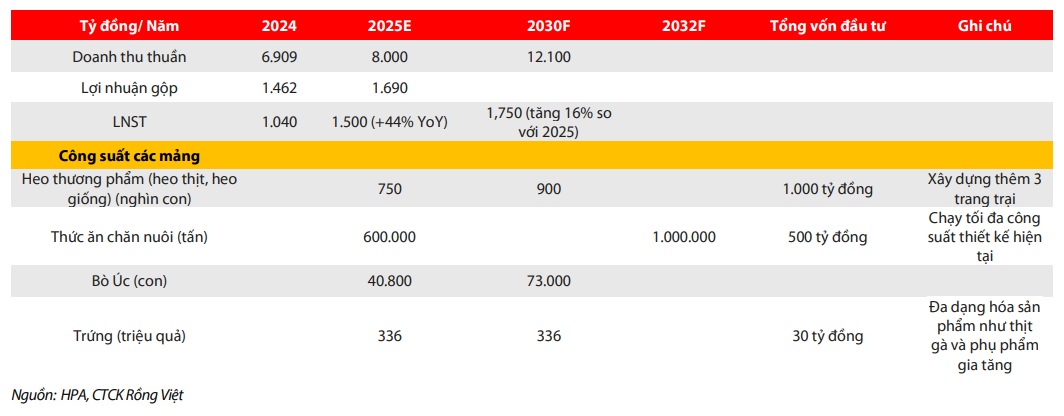

Theo tầm nhìn chiến lược, HPA đặt mục tiêu trở thành doanh nghiệp chăn nuôi công nghệ cao hàng đầu tại Việt Nam vào năm 2030, với quy mô doanh thu và lợi nhuận gấp đôi hiện tại, đồng thời duy trì biên lợi nhuận ở nhóm dẫn đầu nhờ chuỗi sản xuất khép kín và hệ thống quản trị chuẩn hóa. Doanh nghiệp định hướng phát triển bền vững trên bốn trụ cột: Thức ăn chăn nuôi, chăn nuôi heo, gia cầm – trứng và bò thịt.

Song song với đó, HPA để ngỏ khả năng mở rộng sang mảng Food/3F (feed–farm–food) nếu tìm được đối tác phân phối có chuyên môn bán lẻ thực phẩm. Ban lãnh đạo thừa nhận lợi thế B2B của Hòa Phát không dễ chuyển sang B2C và rào cản lớn nhất của ngành Food không nằm ở khâu sản xuất mà ở hệ thống phân phối và thương hiệu bán lẻ. Doanh nghiệp đang nghiên cứu mô hình hợp tác tương tự như cách Điện máy Xanh phát triển trong ngành điện máy – tức cần một đối tác phân phối thực phẩm đủ mạnh để đảm bảo hiệu quả.

HPA cho biết đã khảo sát nhiều mô hình giết mổ và chế biến tại Thái Lan và châu Âu, đồng thời nhận thấy công nghệ thịt mát và bảo quản thay đổi rất nhanh, khiến các khoản đầu tư trước đây có thể nhanh chóng lạc hậu. Vì vậy, doanh nghiệp nhấn mạnh chỉ tham gia mảng Food khi điều kiện đủ chín muồi, có đối tác phù hợp và đảm bảo hiệu quả dài hạn.

VDSC cho rằng trong giai đoạn hiện tại, việc đẩy mạnh bán heo giống và duy trì chất lượng con giống cao là chiến lược hợp lý hơn so với tham gia sâu vào mảng thực phẩm – khâu “F cuối cùng” trong mô hình 3F. HPA có lợi thế về con giống, nhưng chưa sở hữu hệ thống phân phối B2C và thương hiệu bán lẻ cần thiết để cạnh tranh ở thị trường Food.

Thu Huyền - nguoiquansat.vn

Theo Kiến thức Đầu tư

tham gia làm dự án cảng hàng không quốc tế hơn 196.000 tỷ đồng")

báo lãi 9 tháng tăng 57%, chuẩn bị rót vốn vào xe điện, F&B và chăm sóc sức khỏe")

Bình luận

0 Bình luận